WCIA Weekly Highlight บทความการลงทุนประจำสัปดาห์ ระหว่างวันที่ 6-10 มีนาคม 2566 ติดตามการประชุมสภาประชาชนแห่งชาติจีนและตัวเลข PMI ของจีนในเดือน ก.พ.

Executive Summary

- ตลาดหุ้นทั่วโลกฟื้นตัว หลังจากตลาดสะท้อนความกังวลว่าเฟดจะใช้นโยบายเชิงรุกมากขึ้นไปพอสมควรแล้ว และตลาดได้ปัจจัยบวกจากที่ประธานเฟด สาขาแอตแลนตา สนับสนุนให้เฟดชะลอความแรงในการปรับขึ้นอัตราดอกเบี้ยที่ 0.25% อย่างต่อเนื่อง เนื่องจากความกังวลผลกระทบทางเศรษฐกิจ รวมถึงนายกรัฐมนตรีอังกฤษบรรลุข้อตกลงกับสหภาพยุโรป (EU) เกี่ยวกับกฎเกณฑ์การค้าหลัง Brexit

- Special Headlines: การประชุมสภาประชาชนแห่งชาติจีนปี 66 และตัวเลข PMI จีนเดือน ก.พ. 66

- Technical: คาดว่าสัปดาห์นี้ตลาดหุ้นทั่วโลกมีแนวโน้มเคลื่อนไหวผันผวน เนื่องจากมีอีเว้นท์ใหญ่ที่ส่งผลต่อตลาดทั้งสัปดาห์ ขณะที่ตลาดหุ้นจีนและเวียดนามเรายังมีมุมมองเชิงบวกในระยะกลางถึงยาวทยอยสะสมได้ หุ้นไทยมีโอกาสฟื้นในสัปดาห์นี้แต่ upside ยังจำกัด เนื่องจากไม่มีปัจจัยหนุนใหม่ ทองคำและน้ำมันทยอยสะสมได้

- กลยุทธ์การลงทุนสัปดาห์นี้: คงสัดส่วนการลงทุนหลังจากเดือนที่ผ่านมาเราแนะนำการเพิ่มน้ำหนักการลงทุนในกองทุน Healthcare โดยลดสัดส่วนตราสารหนี้ระยะสั้นลง

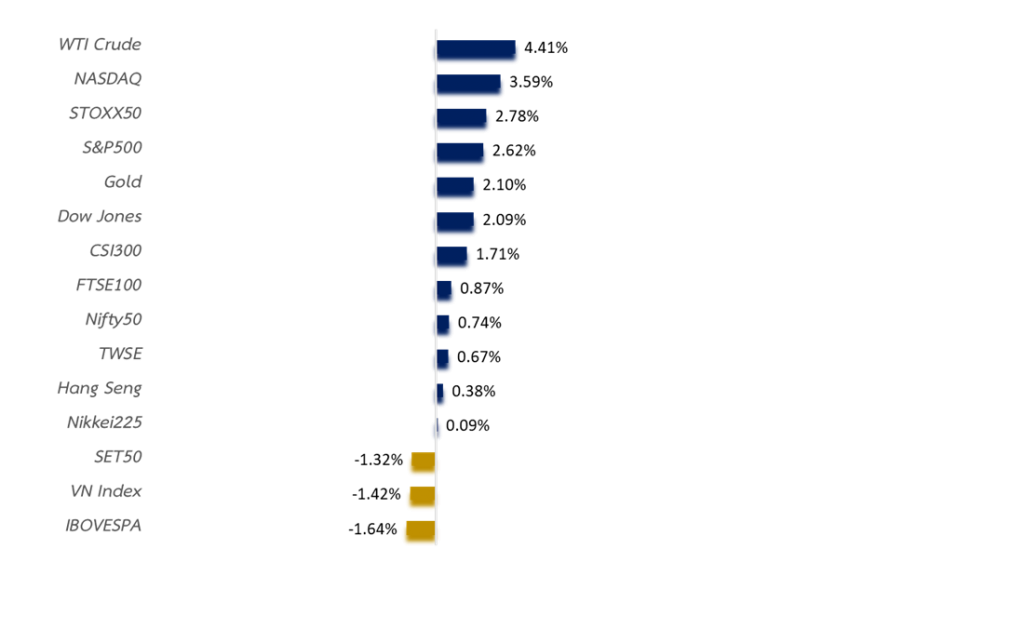

Weekly Asset Total Return

SPECIAL HEADLINE: การประชุมสภาประชาชนแห่งชาติจีนปี 2566

- ในการประชุมสภาประชาชนแห่งชาติจีน (NPC) ได้มีการประกาศว่า ทางการจีนตั้งเป้าหมายการขยายตัวเศรษฐกิจในปี 2566 ประมาณไว้ที่ 5% ซึ่งต่ำกว่าที่ตลาดคาดการณ์ และตั้งเป้าการสร้างงานในเมืองใหญ่ๆ 12 เมืองรวม 12 ล้านตำแหน่ง เพิ่มการใช้จ่ายด้านกลาโหม 7.2%YoY ซึ่งเป็นอัตราที่มากสุดในรอบ 3 ปี ตั้งเป้าหมายการขาดดุลงบประมาณไว้ที่ 3% ของ GDP ในปี 2566 ซึ่งมากกว่าเป้าหมายการขาดดุลงบประมาณ 2.8% ที่ตั้งไว้ในปีที่แล้ว

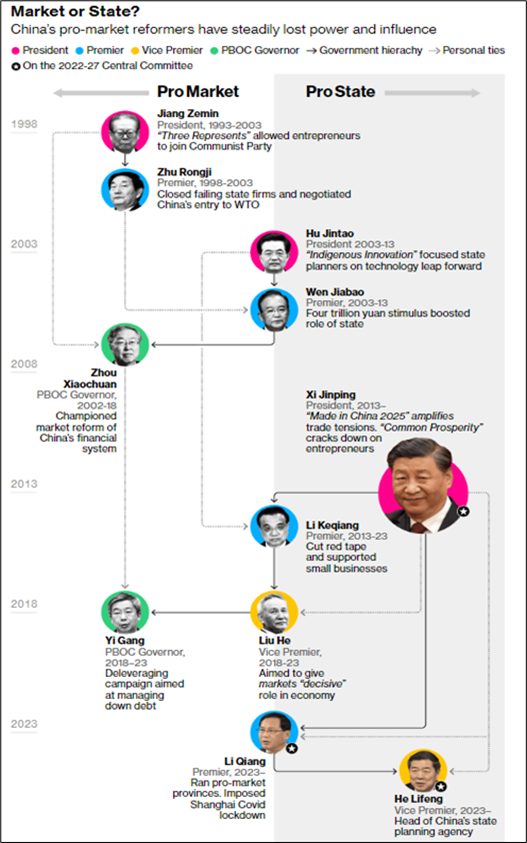

- ด้านการเปลี่ยนแปลงตำแหน่งบุคคลสำคัญนั้น นายหลี่ เฉียง อดีตเลขาธิการพรรคคอมมิวนิสต์ประจำนครเซี่ยงไฮ้ถูกคาดว่าจะได้รับเลือกให้เป็นนายกรัฐมนตรีคนใหม่ในระหว่างการประชุมครั้งนี้ ขณะที่นาย เหอ ลี่เฟิง ซึ่งบริหารหน่วยงานวางแผนเศรษฐกิจคาดว่าจะมาแทนที่นายหลิว เหอ เป็นรองนายกรัฐมนตรีที่ดูแลงานด้านเศรษฐกิจ

- นอกจากนี้การประชุม NPC ซึ่งจะสิ้นสุดในวันที่ 13 มี.ค. จะหารือเกี่ยวกับแผนการของ ปธน.สี จิ้นผิงในการปรับโครงสร้างองค์กรของรัฐและพรรคคอมมิวนิสต์อย่างเข้มข้น ด้านตลาดคาดว่าพรรคคอมมิวนิสต์จะเข้าควบคุมหน่วยงานของรัฐมากยิ่งขึ้น และยังคงมีความกังวลต่อนโยบายของผู้บริหารประเทศชุดใหม่เนื่องจากค่อนข้าง pro state มากกว่า pro market อย่างไรก็ตามผู้บริหารชุดใหม่เหล่านี้ต่างมีประสบการณ์บริหารในระดับท้องถิ่นและการเมืองระดับประเทศมายาวนาน อีกทั้งได้รับความไว้วางใจจากผู้นำจีน อาจช่วยทำให้จีนบรรลุเป้าหมายต่างๆ ที่ตั้งไว้

https://www.bloomberg.com/news/articles/2023-03-06/china-s-xi-pledges-to-boost-confidence-in-private-sector

ตัวเลข PMI จีนเดือน ก.พ. 66

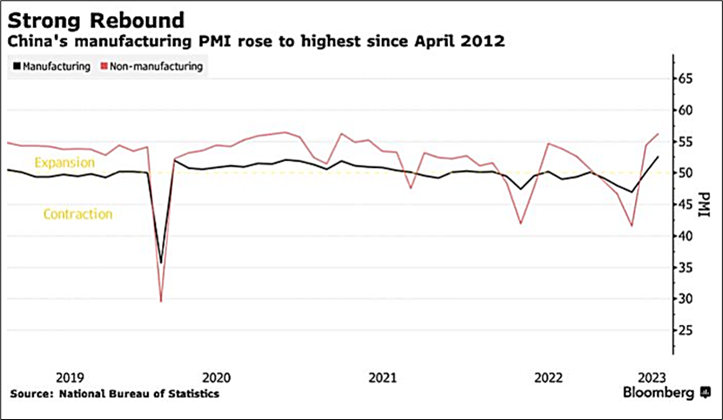

- สำนักงานสถิติแห่งชาติของจีนรายงาน ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเพิ่มขึ้นที่ระดับ 52.6 และดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการและการก่อสร้างเพิ่มขึ้นระดับ 56.3 ในเดือน ก.พ. 66 ซึ่งดีกว่าที่ตลาดคาดการณ์ทั้ง 2 ดัชนี หลังทางการยกเลิกมาตรการ Covid Zero และประกาศเปิดประเทศช่วงสิ้นปีที่ผ่านมา นับเป็นสัญญาณที่ดีในการฟื้นตัวของเศรษฐกิจจีนในปี 2566 ท่ามกลางอุปสงค์โลกที่ยังคงอ่อนแอ ด้านยอดขายบ้านในจีนเดือน ก.พ. มีอัตราการขยายตัวเป็นที่น่าพอใจ รวมถึงกิจกรรมทางเศรษฐกิจกลับมาคึกคัก เช่น การสัญจรบนท้องถนนและการใช้ขนส่งสาธารณะ การจับจ่ายใช้สอยในห้างค้าปลีกและร้านอาหารของประชาชน เป็นต้น

- ด้านทางการจีนเผยว่า ปีนี้ยังคงให้ความสำคัญกับการขยายตัวของเศรษฐกิจเป็นอันดับแรก (เป้าหมายที่ 5-5.5%) โดยสนับสนุนให้การบริโภคในประเทศเป็นตัวขับเคลื่อนหลัก ขณะที่ธนาคารกลางจีน (PBOC) ออกมาเผยว่าจะใช้นโยบายการเงินสนับสนุนอย่างยั่งยืน โดยเน้นไปที่ภาคเศรษฐกิจจริง (real sector) จะไม่ใช้ยาแรงในการกระตุ้นเศรษฐกิจ

- มุมมอง: เรายังคงมีมุมมองเชิงบวกในระยะสั้นและกลางกับกองทุนหุ้นจีน A-share โดยเฉพาะการลงทุนที่เน้นการอุปโภคบริโภค จากปัจจัย pend-up demand และศักยภาพในการใช้จ่ายเพิ่มขึ้น จากการออมเงินในช่วงมาตรการ Covid Zero ของภาคครัวเรือน รวมถึงหุ้นกลุ่มเทคฯ จีน จากแรงกดดันของภาครัฐที่เข้ามาควบคุมกฏเกณฑ์ต่างๆ ผ่อนคลายลงและเป็น 1 ในอุตสาหกรรมเป้าหมายหลักที่อยู่ในแผนพัฒนาเศรษฐกิจฉบับที่ 14 (ปัจจุบัน) ของรัฐบาล

WCIA Weekly Recap

ตลาดสหรัฐฯ ฟื้นตัว ขณะที่นักลงทุนรอดูตัวเลขเศรษฐกิจสำคัญในสัปดาห์นี้

- สถาบันจัดการด้านอุปทานของสหรัฐ (ISM) เปิดเผยว่า ดัชนีภาคการผลิต (PMI) ของสหรัฐปรับตัวขึ้นสู่ระดับ 47.7 ในเดือน ก.พ. จากระดับ 47.4 ในเดือน ม.ค. แต่ต่ำกว่าตลาดคาดที่ระดับ 48.0 โดยได้แรงหนุนจากการดีดตัวขึ้นของคำสั่งซื้อใหม่ ขณะที่การจ้างงานปรับตัวลง อย่างไรก็ตามดัชนี PMI ยังอยู่ในระดับต่ำกว่า 50 บ่งชีว่าภาคการผลิตของสหรัฐฯ ยังคงหดตัวเป็นเดือนที่ 4 ติดต่อกัน

- นักลงทุนคาดการณ์ว่าเฟดจะขึ้นดอกเบี้ยแตะเพดาน 5.50-5.75% ในเดือน ก.ย. ขณะที่ FedWatch Tool ของ CME Group บ่งชี้ว่า ตลาดให้น้ำหนัก 32.9% ที่เฟดจะปรับขึ้นดอกเบี้ย 0.50% สู่ระดับ 5.00-5.25% ในการประชุมวันที่ 21-22 มี.ค. ซึ่งเมื่อเดือนที่แล้วให้น้ำหนักเพียง 2.8% หลังเจ้าหน้าที่เฟดหลายท่านออกมาสนับสนุนการปรับขึ้นดอกเบี้ย 0.50% ในเดือนนี้

- ผลสำรวจของสถาบันวิจัยเศรษฐกิจระบุว่า ดัชนีความเชื่อมั่นของผู้บริโภคสหรัฐฯ ซึ่งสะท้อนถึงความเชื่อมั่นต่อสภาวะเศรษฐกิจในปัจจุบันและในช่วง 6 เดือนข้างหน้าปรับตัวลงสู่ระดับ 102.9 ในเดือน ก.พ. สวนทางกับที่ตลาดคาดว่าปรับตัวเพิ่มขึ้นสู่ระดับ 108.5 จากระดับ 106.0 ในเดือน ม.ค.

- เฟด สาขาแอตแลนตาเผยแบบจำลองคาดการณ์ GDPNow ล่าสุดชี้ให้เห็นว่า เศรษฐกิจสหรัฐฯ ขยายตัว 2.8% ในไตรมาส 1/66 และเฟดจะรายงานตัวเลขคาดการณ์ GDPNow ครั้งใหม่ในวันที่ 1 มี.ค. ทั้งนี้เศรษฐกิจสหรัฐฯ ทั้งปี 2565 ขยายตัวที่ 2.1%

ตลาดยุโรปยังแข็งแกร่งเมื่อเทียบกับภูมิภาคอื่น จากโอกาสเสี่ยงภาวะถดถอยลดลง

- ดัชนี CPI ยูโรโซนปรับตัวเพิ่มขึ้น 8.5%YoY ในเดือน ก.พ. ซึ่งรายงานโดยสำนักงานสถิติแห่งสหภาพยุโรป (Eurostat) และชะลอตัวจากระดับ 8.6%YoY ในเดือน ม.ค. แต่สูงกว่าตลาดคาดการณ์ที่ระดับ 8.2% เนื่องจากราคาอาหารที่เพิ่มขึ้น ด้านดัชนี CPI พื้นฐาน ซึ่งไม่รวมหมวดอาหารและพลังงานปรับเพิ่มขึ้น 5.6%YoY จากระดับ 5.3%YoY ในเดือน ม.ค

- สำนักงานสถิติแห่งสหภาพยุโรป (Eurostat) เผยว่า ดัชนีราคาผู้ผลิต (PPI) ในยูโรโซน ซึ่งใช้วัดเงินเฟ้อจากการใช้จ่ายของผู้ผลิตลดลง 2.8%MoM และเพิ่มขึ้น 15.0%YoY ในเดือน ม.ค. ชะลอตัวจากระดับ 24.5%YoY ในเดือนธ.ค. สาเหตุจากราคาพลังงานที่ปรับตัวลง ด้าน PPI พื้นฐานเดือน ม.ค. ปรับตัวขึ้น 1.1%MoM และ 11.1%YoY

- นายปิแอร์ วุนสช์ กรรมการสภาธนาคารกลางยุโรป (ECB) เผยว่า หาก ECB ไม่ได้รับสัญญาณที่ชัดเจนว่าเงินเฟ้อพื้นฐานจะปรับตัวลง ทาง ECB จะต้องปรับขึ้นอัตราดอกเบี้ยต่อไป ขณะเดียวกันตลาดมีการคาดการณ์อัตราดอกเบี้ยสูงสุดของโยโรโซนที่ระดับ 4% เช่นกัน

- ตลาดหุ้นยุโรปปรับตัวเพิ่มขึ้น ได้ปัจจัยบวกจากความเชื่อมั่นที่เพิ่มขึ้น หลังนายริชิ ซูนัก นายกรัฐมนตรีอังกฤษบรรลุข้อตกลงกับสหภาพยุโรป (EU) เกี่ยวกับกฎเกณฑ์การค้าหลัง Brexit

ตลาดหุ้นเอเชียกังวลเกี่ยวกับนโยบายเชิงรุกของเฟดและดอลลาร์แข็งค่า

- CPI เวียดนามเดือน ก.พ. เพิ่มขึ้น 4.31%YoY และปรับตัวเพิ่มขึ้น 0.45%MoM รายงานโดยสำนักงานสถิติเวียดนาม (GSO) ซึ่งเงินเฟ้อที่เพิ่มขึ้นมาจากค่าใช้จ่ายด้านการศึกษาที่เพิ่มขึ้น 10.4%YoY และราคาที่เกี่ยวกับที่อยู่อาศัย บริการด้านการท่องเที่ยวและอาหารที่ปรับตัวสูงขึ้น

- อินเดียเผยเศรษฐกิจขยายตัว 4.4%YoY ในช่วงเดือน ต.ค.-ธ.ค. 65 ซึ่งเป็นไตรมาส 3 ของปีงบประมาณ 65-66 โดยการเปิดเผยของสำนักงานสถิติแห่งชาติอินเดีย ซึ่งตัวเลขดังกล่าวต่ำกว่าตลาดคาดที่ระดับ 4.6% และชะลอตัวจาก 13.5%YoY ในไตรมาสก่อน ผลมาจากการขึ้นดอกเบี้ยของธนาคารกลางอินเดียเพื่อสกัดเงินเฟ้อ ซึ่งส่งผลกระทบต่อการใช้จ่ายของผู้บริโภค

- สำนักงานสถิติเกาหลีใต้เผยว่า ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 4.8%YoY ในเดือนก.พ. ชะลอลงจากเดือน ม.ค. ที่ระดับ 5.2%YoY และดีกว่าตัวเลขที่ตลาดคาดการณ์ที่ 5% เนื่อจากราคาน้ำมันที่ปรับตัวลง ทั้งนี้ ธนาคารกลางเกาหลีใต้ (BOK) คาดว่าอัตราเงินเฟ้ออาจลดลงต่ำกว่า 5% ในเดือน มี.ค. และค่อยๆ ลดลงสู่ระดับราว 3% ภายในสิ้นปีนี้ และ BOK ได้ปรับลดคาดการณ์อัตราเงินเฟ้อในปี 66 ลงเหลือ 3.5% จากเดิมที่ระดับ 3.6%

ราคาสินค้าโภคภัณฑ์ปรับเพิ่มขึ้น หลังจากตลาดสะท้อนนโยบายเชิงรุกของเฟดไปมากแล้ว

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นปิดตลาดที่ 80.57 ดอลลาร์ต่อบาร์เรล จากความหวังการฟื้นตัวของเศรษฐกิจจีน ซึ่งเป็นประเทศนำเข้าน้ำมันมากที่สุดในโลก โดยสำนักงานพลังงานสากลคาดว่าความต้องการใช้น้ำมันในจีนจะเพิ่มขึ้นเฉลี่ย 900,000 บาร์เรล/วันในปีนี้

- CEO บริษัท Chevron กล่าวในการประชุมพลังงานว่า ตลาดน้ำมันและระบบขนส่งอยู่ในภาวะตึงตัวและเสี่ยงต่อภาวะอุปทานชะงัก ถึงแม้ว่าน้ำมันจากรัสเซียยังคงไหลเข้าสู่ตลาดโลก

- ราคาทองคำปรับตัวเพิ่มขึ้นปิดที่ $1,845.87 ดอลลาร์สหรัฐฯ ฟื้นตัวหลังจากที่ปรับตัวลดลงต่อเนื่องในช่วงที่ผ่านมา โดยถูกกดดันจากการปรับตัวเพิ่มขึ้นของอัตราดอกเบี้ยพันธบัตรสหรัฐ และการแข็งค่าของเงินดอลลาร์สหรัฐ

- ค่าเงินบาทยังคงอ่อนค่าปิดตลาดที่ 34.58 บาทต่อดอลลาร์สหรัฐฯ จากที่นักลงทุนคาดว่าเฟดจะเดินหน้าใช้นโยบายเชิงรุกและคงอัตราดอกบี้ยระดับสูงยาวนานขึ้น รวมถึงรายงานตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกในสัปดาห์ที่แล้วลดลงสวนทางกับที่ตลาดคาดว่าจะเพิ่มขึ้น ทำให้เงินดอลลาร์แข็งค่า

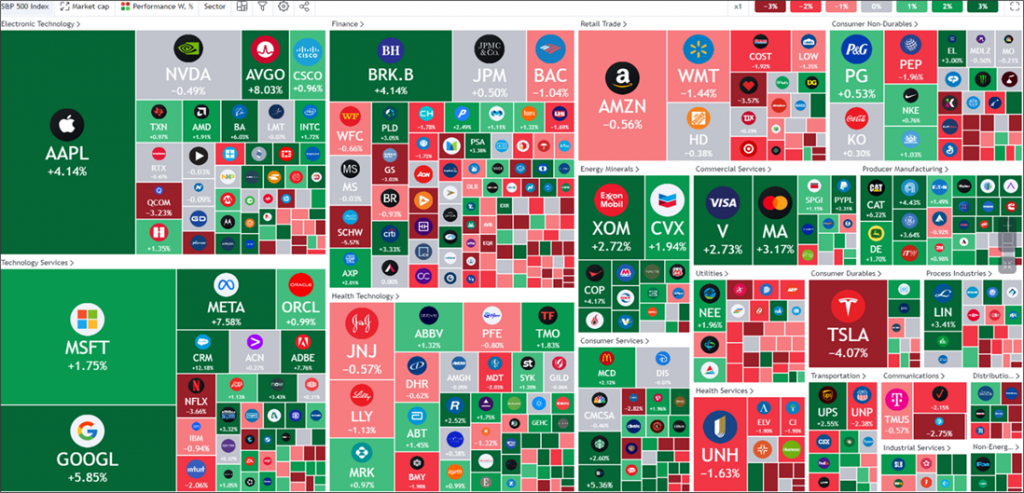

ความเคลื่อนไหวหุ้นสหรัฐในช่วง 1 สัปดาห์ที่ผ่านมา

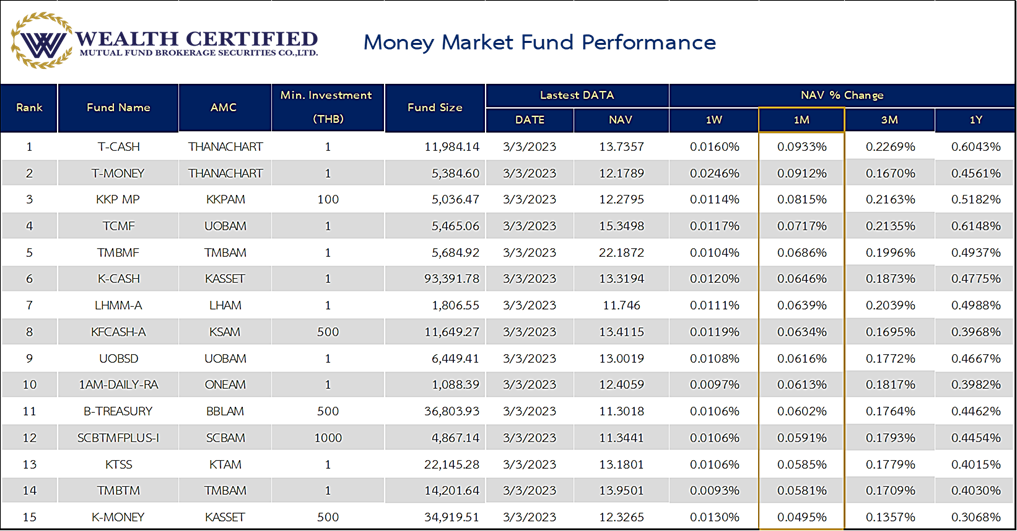

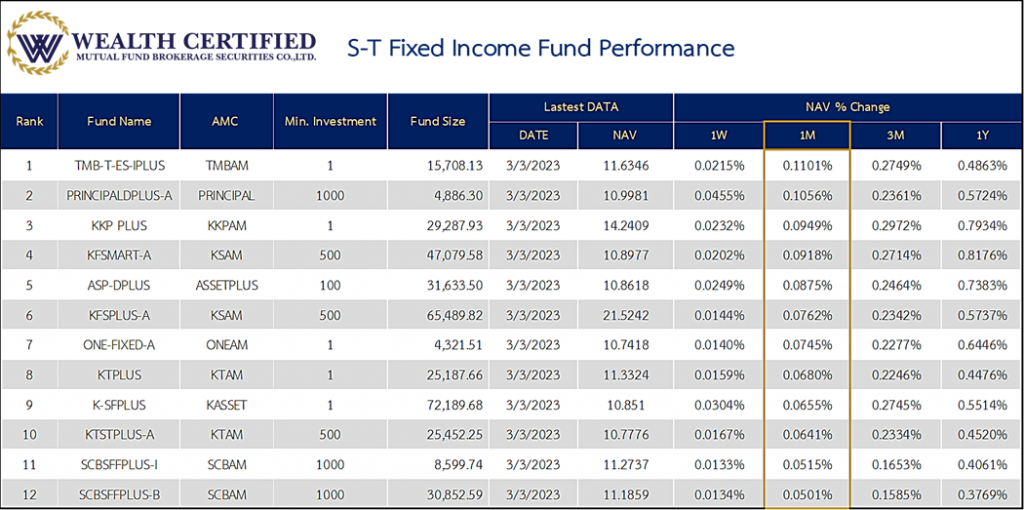

จัดอันดับกองทุนพักเงิน

เหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

Source: AspenRTD data as of 6 March 2023

กลยุทธ์การลงทุนในช่วงสัปดาห์นี้

ต้นเดือนที่ผ่านมาเรา “Rebalance Portfolio” (ขายปรับสัดส่วน) ในกองทุนหุ้นและทองคำในพอร์ต

Port Aggressive

สัปดาห์นี้เราแนะนำลดสัดส่วนกองทุนตราสารหนี้ 5%นำมาเพิ่มสัดส่วนกองทุน Healthcare 5% ของ Portfolio (satellite portfolio)

Port Moderate

เพิ่ม กองทุน Healthcare 10% แทนสัดส่วนกองทุนตราสารหนี้

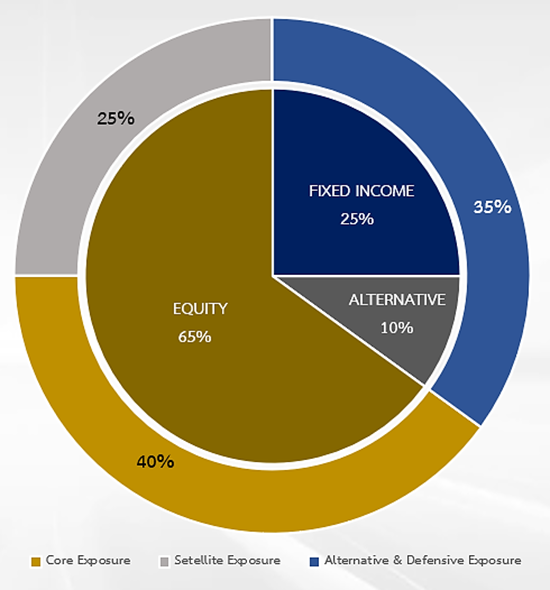

ตัวอย่าง Aggressive Portfolio

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับการจัดพอร์ตการลงทุนในแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรืออีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/monthly-insight-mar-23/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/