WCIA Monthly Insight บทความการลงทุนประจำเดือนมีนาคม 2566 ติดตามสถานการณ์ตัวเลข PCE สหรัฐ และการประชุมสภาประชาชนแห่งชาติจีน

Executive Summary

- ตลาดหุ้นทั่วโลกเดือนที่ผ่านมาส่วนใหญ่ปรับตัวลดลง จากตัวเลขเงินเฟ้อสหรัฐฯ ในเดือน ม.ค. สูงกว่าที่ตลาดคาด ทำให้ประธานเฟดบางสาขาสนับสนุนให้เฟดใช้นโยบายเชิงรุกมากขึ้น รวมถึงประเด็นความตึงเครียดระหว่างจีนและสหรัฐฯ เริ่มกลับมาปะทุเป็นปัจจัยกดดันตลาด

- Special Headlines: ตัวเลข PCE สหรัฐฯ เดือน ม.ค. 66 และ จับตาประเด็นสำคัญการประชุม NPC ของจีนในเดือน มี.ค.

- Technical: คาดว่าเดือนนี้ตลาดหุ้นมีโอกาสฟื้นตัวหลังจากที่ปรับตัวลงแรงในเดือน ก.พ. ขณะที่ตลาดหุ้นจีนอาจมีการซื้อเก็งกำไรรอรับการประชุม NPC ในต้นเดือน มี.ค. ด้านตลาดหุ้นเวียดนามเรายังมีมุมมองเชิงบวกในระยะกลางถึงยาว หุ้นไทยมีแนวต้านที่ 1,660 จุด และแนวรับ 1,610 จุด ทองคำ downside เริ่มจำกัด เป็นจุดที่ทยอยสะสมได้ และน้ำมันเคลื่อนไหว sideway แนวต้านใหญ่ที่ 80 ดอลลาร์/บาร์เรล

- กลยุทธ์การลงทุนสัปดาห์นี้: คงสัดส่วนการลงทุนไว้ในระดับที่แนะนำ โดยคาดการณ์ว่าเงินเฟ้อสหรัฐที่สูงกว่าคาดจะทำให้ตลาดหุ้นส่วนใหญ่ยังคงมีความผันผวนสูง อย่างไรก็ตามหากตลาดหุ้นปรับตัวลดลงมาถึงจุดที่เป็นแนวรับสำคัญหรือมีแนวโน้มการฟื้นตัวที่ดีขึ้นจะ update อีกครั้งในสัปดาห์หน้า

Monthly Asset Total Return

SPECIAL HEADLINE: ตัวเลข PCE สหรัฐฯ เดือน ม.ค. 2022

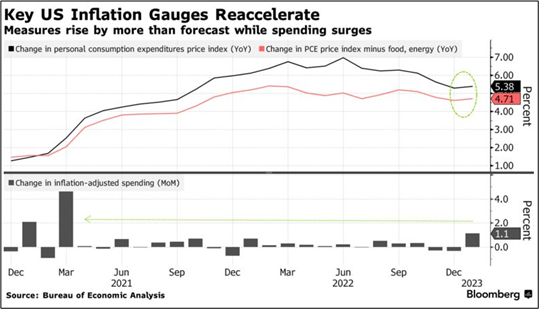

- ดัชนีราคาการใช้จ่ายเพื่อการอุปโภคบริโภคส่วนบุคคล (PCE) เพิ่มขึ้น 5.4%YoY ขณะที่ดัชนี Core PCE เพิ่มขึ้น 4.7% และเพิ่มขึ้น 0.6%MoM ซึ่งทั้ง 2 ดัชนีปรับตัวเพิ่มขึ้นหลังจากชะลอตัวมาหลายเดือน ขณะที่การใช้จ่ายของผู้บริโภคซึ่งปรับตามราคาเพิ่มขึ้น 1.1%MoM ซึ่งมากที่สุดในรอบเกือบ 2 ปี

- การใช้จ่ายส่วนบุคคลในสหรัฐฯ ที่ยังคงแข็งแกร่งนี้มาจากการจ้างงานที่ตึงตัว ซึ่งมีอัตรการว่างงานต่ำสุดในรอบ 50 ปี ขณะที่รายได้ชาวอเมริกันนับตั้งแต่ช่วงต้นปี 66 เพิ่มขึ้น 0.6% ขณะที่ดอกเบี้ยเงินฝากอยู่ที่ 4.7% เพิ่มขึ้นจาก 4.5% ด้านเฟดได้ให้ความสำคัญในการประเมินเงินเฟ้อเพื่อตัดสินใจในการดำเนินนโยบาย จากตัวเลขเงินเฟ้อฝั่งภาคบริการที่ไม่นับค่าเช่าที่อยู่อาศัยและราคาพลังงาน เช่น ค่ารักษาพยาบาลไปจนถึงค่าตัดผม ซึ่งราคาในหมวดดังกล่าวจะขึ้นอยู่กับอัตราการเติบโตของค่าจ้างในสัดส่วนที่สูง

- ด้านตลาดหุ้นสหรัฐฯ ปรับตัวลดลงตอบรับตัวเลขเงินเฟ้อสหรัฐฯ ในเดือน ม.ค. ที่ตึงตัวและสูงกว่าที่คาดการณ์ ทำให้นักลงทุนกังวลว่าเฟดจะใช้นโยบายเชิงรุกมากขึ้นและยาวนานกว่าที่คาด โดยก่อนนี้ตลาดหุ้นปรับตัวเพิ่มขึ้นตั้งแต่ช่วงปลายปีที่ผ่านมาถึงเดือน ม.ค. จากการชะลอตัวของเงินเฟ้อและมีมุมมองเชิงบวกที่เฟดจะสามารถควบคุมเงินเฟ้อและตลาดคาดหวังการปรับลดอัตราดอกเบี้ยภายในปีนี้

จับตาประเด็นสำคัญการประชุม NPC ของจีนในเดือน มี.ค.

- การประชุมสภาประชาชนแห่งชาติของจีน (NPC) จะมีขึ้นในวันที่ 5 มี.ค. นี้ นับเป็นการประชุมครั้งแรกหลังมีการยกเลิกมาตรการ Covid Zero และถือเป็นอีเวนท์สำคัญที่นักลงทุนทั่วโลกคาดหวังต่อนโยบายต่างๆ ที่ส่งผลต่อเศรษกิจในประเทศและทั่วโลก รวมถึงตลาดหุ้นจีนและตลาดหุ้นภูมิภาคเอเชียอีกด้วย

- โดยตลาดมองว่า รัฐบาลชุดใหม่ของจีนจะให้ความสำคัญในการฟื้นฟูเศรษฐกิจจีนเป็นอันดับแรก จากผลกระทบมาตราการล็อคดาวน์โควิดและตลาดอสังหาริมทรัพย์ที่ทรุดตัว ด้วยการรักษาเสถียรภาพของตลาดอสังหาริมทรัพย์และป้องกันไม่ให้เกิดวิกฤตลามไปในภาคธนาคาร อีกทั้งตลาดยังรอติดตามเรื่องการผลักดันในด้านเทคโนโลยี การศึกษาการบริโภคและการลงทุนภายในประเทศ ขณะที่ภาพระยะยาว รัฐบาลจีนต้องการลดความเหลื่อมล้ำและเพิ่มผลิตภาพมากขึ้น เนื่องจากโครงสร้างประชากรจีนมีแนวโน้มลดลง รวมถึงเรื่องความมั่นคงของชาติ

- นอกจากนี้การประชุมครั้งนี้จะมีการเปลี่ยนแปลงและแต่งตั้งผู้บริหารระดับบนของประเทศ เช่น นายกรัฐมนตรีจีน ผู้ว่าธนาคารกลางจีน (PBOC) และรัฐมนตรีคลัง ซึ่งมีผลกระทบต่อการดำเนินนโยบายเศรษฐกิจและการเงินการลงทุนของประเทศจีนอย่างมาก

WCIA Weekly Recap

เศรษฐกิจสหรัฐฯ ยังแข็งแกร่ง แต่ยังเสี่ยงเฟดคงดอกเบี้ยนานกว่าที่คาด

- กระทรวงพาณิชย์สหรัฐฯ เปิดเผยตัวเลขประมาณการครั้งที่ 2 ของ GDP ไตรมาส 4 ของสหรัฐ ขยายตัว 2.7% ซึ่งแม้ว่าต่ำกว่าประมาณการครั้งที่ 1 ที่ขยายตัว 2.9% แต่ข้อมูลดังกล่าวสะท้อนเห็นว่าเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง ขณะที่กระทรวงแรงงานสหรัฐฯ เปิดเผยตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกลดลง 3,000 ราย สู่ระดับ 192,000

- สหรัฐฯ เผยยอดขายบ้านใหม่เพิ่มขึ้นเกินคาดในเดือน ม.ค. โดยยอดขายบ้านใหม่ปรับตัวเพิ่มขึ้น 7.2%MoM สู่ระดับ 670,000 ยูนิต ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือน มี.ค. 65 และสูงกว่าที่ตลาดคาดที่ระดับ 620,000 ยูนิต จาก 625,000 ยูนิตในเดือน ธ.ค. โดยได้แรงหนุนจากการปรับตัวลดลงของราคาบ้าน อย่างไรก็ตามยอดขายบ้านใหม่ลดลง 19.4%YoY

- สมาคมนายหน้าอสังหาริมทรัพย์สหรัฐฯ (NAR) เปิดเผยว่า ยอดขายบ้านมือสองลดลง 0.7%MoM สู่ระดับ 4 ล้านยูนิตในเดือน ม.ค. ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือน ต.ค. 53 และต่ำกว่าตลาดคาดที่ระดับ 4.10 ล้านยูนิตและปรับตัวลดลง 36.9%YoY ผลมาจากราคาบ้านและดอกเบี้ยเงินกู้จำนองที่เพิ่มขึ้น

- กระทรวงแรงงานสหรัฐฯ เปิดเผยตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกลดลง 3,000 ราย สู่ระดับ 192,000 รายในสัปดาห์ที่แล้ว สวนทางกับที่ตลาดคาดว่าเพิ่มขึ้นสู่ระดับ 200,000 ราย ขณะเดียวกันจำนวนชาวอเมริกันที่ยังคงขอรับสวัสดิการว่างงานคงค้างลดลง 37,000 ราย สู่ระดับ 1.65 ล้านราย

ตลาดยุโรปมีแนวโน้มดีขึ้น จากเงินเฟ้อชะลอตัวและผลประกอบบริษัทจดทะเบียนยังสดใส

- เยอรมนีเผยเศรษฐกิจหดตัว 0.4%QoQ ในไตรมาส 4/65 นับเป็นการหดตัวที่รุนแรงกว่าตัวเลข GDP เบื้องต้นที่สำนักงานสถิติเยอรมนีได้ประมาณการเอาไว้ก่อนหน้านี้ที่หดตัว 0.2%QoQ เนื่องจากปัญหาเงินเฟ้อและวิกฤตพลังงาน ส่งผลกระทบต่อการบริโภคภาคครัวเรือนและการใช้จ่ายด้านการลงทุน

- สำนักงานสถิติแห่งสหภาพยุโรป (Eurostat) เปิดเผยดัชนีราคาผู้บริโภค (CPI) ของยูโรโซนชะลอตัวสู่ระดับ 8.6%MoM ในเดือน ม.ค. จากระดับ 9.2% ในเดือน ธ.ค. อย่างไรก็ตามดัชนี CPI พื้นฐาน ซึ่งไม่รวมหมวดอาหารและพลังงานเพิ่มขึ้น 5.3%YoY ในเดือน ม.ค. จากระดับ 5.2% ในเดือน ธ.ค. และสูงกว่าเป้าหมายเงินเฟ้อที่ธนาคารกลางยุโรป (ECB) กำหนดไว้ที่ระดับ 2%

- ศูนย์วิจัยเศรษฐกิจยุโรป (ZEW) เผยว่า ดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนีปรับตัวขึ้นเป็นเดือนที่ 5 ติดต่อกัน โดยเพิ่มขึ้นสู่ระดับ 28.1 ในเดือน ก.พ. และสูงกว่าตลาดคาดที่ระดับ 22.0 จากระดับ 16.9 ในเดือน ม.ค. เนื่องจากการคาดการณ์กำไรที่เพิ่มขึ้นในกลุ่มพลังงานและส่งออก รวมทั้งการเปิดประเทศของจีน

ตลาดเอเชียในเดือน ก.พ. ถูกกดดันจากความตึงเครียดจีน – สหรัฐฯ

- คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของจีนกำหนดให้ บริษัทในประเทศจีนต้องปฏิบัติตามมาตรการด้านความมั่นคงและกฎหมายปกป้องข้อมูลส่วนบุคคลก่อน จึงสามารถดำเนินการเสนอขายหุ้นต่อประชาชนเป็นครั้งแรก (IPO) ในต่างประเทศได้ และจะมีผลบังคับใช้ตั้งแต่วันที่ 31 มี.ค.

- รัฐมนตรีคลังฮ่องกงคาดการณ์เศรษฐกิจฮ่องกงขยายตัว 3.5% – 5.5% ในปี 2566 หลังจากที่หดตัวลง 3.5% ในปี 2565 โดยได้แรงหนุนจากการที่รัฐบาลฮ่องกงยกเลิกมาตรการเข้มงวดในการควบคุมโรคโควิด-19 และประมาณการอัตราเงินเฟ้อพื้นฐานและอัตราเงินเฟ้อทั่วไปของฮ่องกงจะเพิ่มขึ้นแตะระดับ 2.5% และ 2.9% ตามลำดับในปี 2566

- ไต้หวันเผยยอดส่งออกเดือน ม.ค. ลดลงเป็นเดือนที่ 5 ติดต่อกัน โดยยอดส่งออกของไต้หวัน ถือเป็นมาตรวัดอุปสงค์เทคโนโลยีโลกปรับตัวลดลง 19.3%YoY ในเดือน ม.ค. แต่ดีกว่าที่ตลาดคาดว่าจะลดลง 25.0%YoY โดยถูกกดดันจากอุปสงค์จีนที่ยังไม่ฟื้นตัวมากนัก และการใช้จ่ายของผู้บริโภคที่อ่อนแอลงทั่วโลก เนื่องจากเงินเฟ้อและอัตราดอกเบี้ยเพิ่มสูงขึ้น

- ดัชนีราคาผู้บริโภคพื้นฐานญี่ปุ่น (Core CPI) ซึ่งไม่นับรวมราคาในหมวดอาหารสดปรับตัวเพิ่มขึ้น 4.2%YoY ในเดือน ม.ค. สอดคล้องกับที่ตลาดคาด และแตะระดับสูงสุดในรอบ 41 ปี เนื่องจากบริษัทเอกชนได้ผลักภาระต้นทุนที่สูงขึ้นไปยังผู้บริโภค โดยข้อมูลดังกล่าวอาจกดดันให้กับธนาคารกลางญี่ปุ่น (BOJ) ยุตินโยบายกระตุ้นเศรษฐกิจครั้งใหญ่

ราคาสินโภคภัณฑ์ปรับตัวลดลง จากเฟดมีแนวโน้มใช้นโยบายเชิงรุกมากขึ้น

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงเดือนที่ผ่านมาปิดตลาดที่ 76.47 ดอลลาร์ต่อบาร์เรล โดยนักลงทุนกังวลว่าเฟดจะใช้นโยบายการเงินเชิงรุกมากขึ้น โดยปรับขึ้นอัตรดอกเบี้ยในอัตราที่มากขึ้นจากที่คาดการณ์ก่อนหน้านี้ อาจทำให้เศรษฐกิจโลกชะลอตัวมากขึ้น แล่ะงผลต่อให้ความต้องการใช้น้ำมันลดลง อีกทั้งยังถูกกดดันจากการแข็งค่าของดอลลาร์และการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐฯ แม้ว่ารัสเซียได้ประกาศว่า จะปรับลดการผลิตและการส่งออกน้ำมันในเดือน มี.ค. ที่ 5 แสนบาร์เรลต่อวัน ซึ่งจะลดอุปทานน้ำมันในตลาดโลก

- ราคาทองคำปรับตัวลดลงปิดที่ $1,811.18 ดอลลาร์สหรัฐฯ โดยถูกกดดันจากการแข็งค่าของดอลลาร์ และการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐฯ

- ค่าเงินบาทอ่อนค่าปิดตลาดที่ 34.83 บาทต่อดอลลาร์สหรัฐฯ จากความเป็นไปได้ที่เฟดจะปรับขึ้นดอกเบี้ยแรงกว่าที่คาดไว้ เพื่อควบคุมเงินเฟ้อ หลังจากที่เงินเฟ้อสหรัฐฯ เดือน ม.ค. สูงกว่าที่ตลาดคาดการณ์ รวมถึงตัวเลข GDP ไทยไตรมาส 4/65 และผลประกอบการบริษัทจดทะเบียนไทยรายไตรมาสส่วนใหญ่ออกมาแย่กว่าที่คาด ทำให้ลงทุนต่างชาติขายหุ้นไทยและมีเม็ดเงินไหลออก

ความเคลื่อนไหวหุ้นสหรัฐในช่วง 1 เดือนที่ผ่านมา

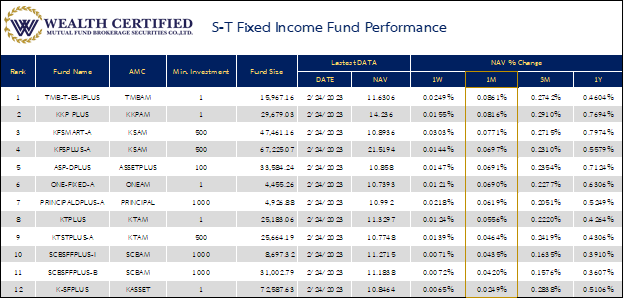

จัดอันดับกองทุนพักเงิน

กลยุทธ์การลงทุนในช่วงสัปดาห์นี้

กลยุทธ์การลงทุนสัปดาห์นี้: คงสัดส่วนการลงทุนไว้ในระดับที่แนะนำ โดยคาดการณ์ว่าเงินเฟ้อสหรัฐที่สูงกว่าคาดจะทำให้ตลาดหุ้นส่วนใหญ่ยังคงมีความผันผวนสูง อย่างไรก็ตามหากตลาดหุ้นปรับตัวลดลงมาถึงจุดที่เป็นแนวรับสำคัญหรือมีแนวโน้มการฟื้นตัวที่ดีขึ้นจะ update อีกครั้งในสัปดาห์หน้า

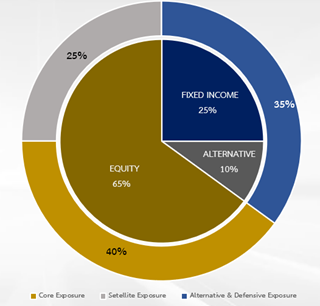

ตัวอย่าง Aggressive Portfolio

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับการจัดพอร์ตการลงทุนในแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

WCIA Weekly Highlight 20 February 23 – Wealth Certified

2023 Investment Outlook – Wealth Certified

Disclaimer: ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบัน ของเอกสารฉบับนี้รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลเหล่านี้ไปใช้ได้ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการลงทุนได้ จึงต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมดโดยปราศจากความเห็นชอบและอนุญาตจากบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด