Wealth Certified Investment Outlook บทความข่าวสาร มุมมองการลงทุนในสินทรัพย์ต่างๆ รวมถึงคำแนะนำในการจัดพอร์ตการลงทุนประจำปี 2023 นี้

LETTER TO INVESTORS

ปี 2022 ถือเป็นปีที่หนักหน่วงของนักลงทุน โดยเกือบทุกสินทรัพย์ให้ผลตอบแทนติดลบ ท่ามกลางความโกลาหลของเศรษฐกิจ โรคระบาด สงครามและนโยบายการเงินที่เข้มงวดของธนาคารกลางทั่วโลก หากมองไปข้างหน้าในปี 2023 จะเห็นว่า Macro Backdrop ต่างจากปี 2022 ค่อนข้างมาก อาทิ Valuation ของตลาดที่ปรับตัวลดลงมาพอสมควร การเติบโตที่อ่อนแอ เงินเฟ้อที่ชะลอตัวลง การใช้นโยบายการเงินของธนาคารกลางที่เข้มงวดลดลงจากปีก่อน และสภาพคล่องในตลาดที่ลดลง โดยปี 2023 เรามองว่าเศรษฐกิจจะเผชิญกับภาวะ Mild Recession ขณะเดียวกันยังคงมีปัจจัยเสี่ยงที่อาจทำให้ตลาดผันผวน อย่างไรก็ตามเราเห็นโอกาสในการลงทุนในปี 2023 จากหลายปัจจัยบวกที่จะกล่าวถึงต่อไปในเอกสารฉบับนี้

เรายังคงแนะนำให้นักลงทุนเน้นกระจายการลงทุน (Diversification) เพื่อรับมือกับภาวะตลาดที่ผันผวน เรามองว่าตราสารหนี้ต่างประเทศระดับ Investment Grade มีความน่าสนใจจากอัตราผลตอบแทนเทียบกับความเสี่ยง ในขณะเดียวกันเรามองว่าตลาด EM โดยเฉพาะตลาดจีนมีความน่าสนใจหลังจากนี้ เนื่องจาก Valuation ที่ไม่สูงมาก แนวโน้มเศรษฐกิจภาพรวมที่ฟื้นตัวจากการเปิดประเทศ โดยเน้นธีมการบริโภค ชิ้นส่วนอิเล็กทรอนิกส์ และพลังงานทางเลือกใหม่ ในส่วน Global Equity เราแนะนำในหุ้นกลุ่ม Defensive เน้นบริษัทที่มีสัดส่วนหนี้สินระดับต่ำ มีกระแสเงินสดในการดำเนินงานที่สม่ำเสมอและมีความสามารถในการรักษาอัตรากำไรระดับสูง

ทั้งนี้ทีมงานมีความตั้งใจอย่างเต็มที่ในการติดตามสถานการณ์การลงทุนอย่างใกล้ชิด เพื่อให้คำแนะนำในการปรับพอร์ตลงทุนและหาโอกาสเพิ่มผลตอบแทน (Seeking for Alpha) ที่ดีให้กับนักลงทุน โดยสามารถติดตามรายละเอียดได้ในบทวิเคราะห์แนวโน้มการลงทุนรายเดือน รายสัปดาห์ในโอกาสต่อไป

ทางผู้บริหารและทีมงาน บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุนเวลธ์ เซอร์ติฟาย จำกัดขอกราบสวัสดีปีใหม่และขอบพระคุณทุกท่านที่ให้การสนับสนุนบริษัทฯ ด้วยดีตลอดมา

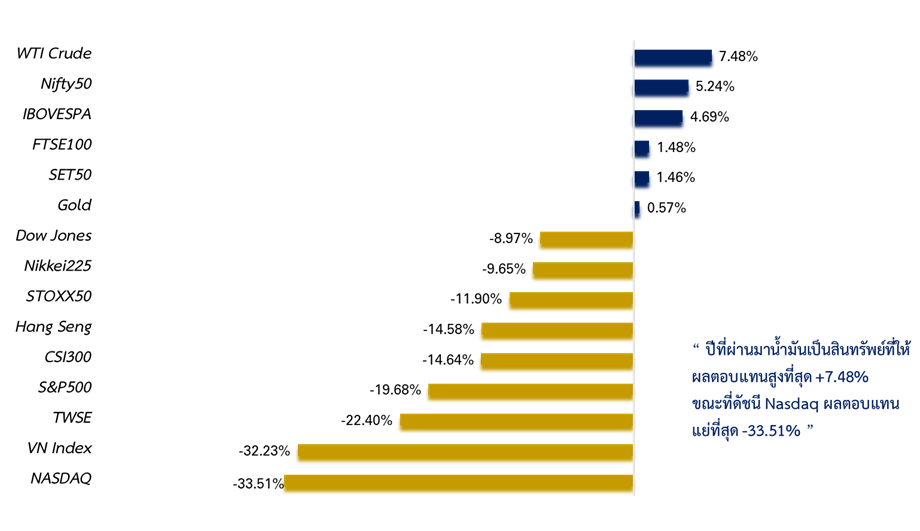

2022 Asset Return : สรุปผลตอบแทนในปีที่ผ่านมา

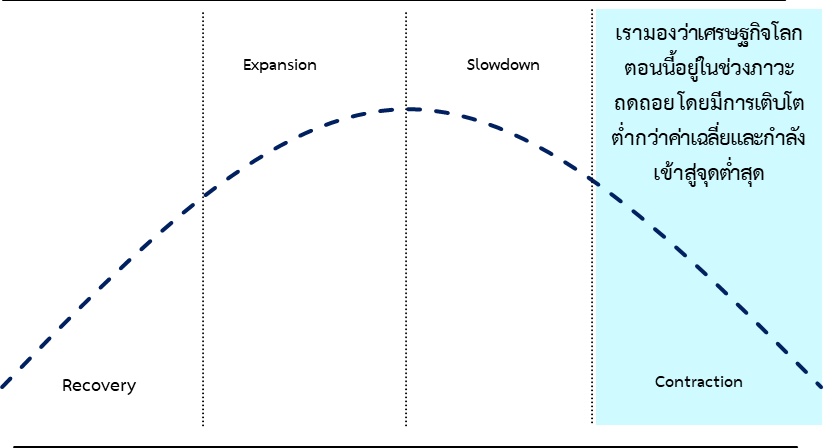

ECONOMIC CYCLE : เศรษฐกิจโลกกำลังเปลี่ยนผ่านในปี 2023

วงจรเศรษฐกิจอยู่ในช่วงปลายวัฏจักร

ปี 2022 เป็นปีที่ทั่วโลกต่างเผชิญกับภาวะเงินเฟ้อสูง จากราคาอาหารและพลังงานที่ปรับตัวเพิ่มขึ้นแรง ซึ่งเป็นผลมาจากหลายปัจจัย เช่น ปัญหา supply chains ที่หยุดชะงัก สงครามยูเครน-รัสเซีย อย่างไรก็ตามเศรษฐกิจโลกยังสามารถขยายตัวได้สูงกว่าที่ตลาดคาดการณ์ จากตัวเลขผลประกอบการของบริษัทที่ออกมาแข็งแกร่งที่ได้ปัจจัยหนุนโดยการบริโภคภาคเอกชน จาก pent-up demand หลังจากที่หลายประเทศผ่อนคลายมาตรการล็อคดาวน์และเปิดประเทศ รวมถึงผลของการใช้นโยบายการเงินการคลังเพื่อกระตุ้นเศรษฐกิจในช่วงที่เกิดการแพร่ระบาดของโควิด-19

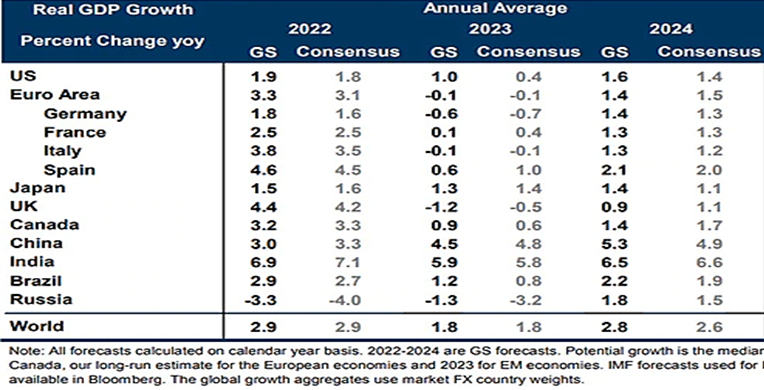

เรามองว่าเศรษฐกิจโลกภาพรวมในปี 2023 จะมีการเติบโตที่ลดลงและต่ำกว่าการเติบโตเฉลี่ยก่อนช่วงเกิดโควิด-19 ที่ 3.7% ขณะที่เศรษฐกิจยุโรปและสหรัฐฯ มีโอกาสจะเผชิญภาวะถดถอยในไตรมาส 4/2022 ถึงไตรมาส 2/2023 พร้อมกับอัตราว่างงานที่เพิ่มขึ้น มูลค่าการค้าโลกที่หดตัวลงและการปรับลดคาดการณ์กำไรของบริษัทจดทะเบียน รวมถึงการปรับเปลี่ยนห่วงโซ่อุปทานของภาคธุรกิจเพื่อลดความเสี่ยงในการพึ่งพาฐานการผลิตในต่างประเทศ (reshoring – friend shoring) และคาดว่าเศรษฐกิจโลกจะฟื้นตัวได้ในครึ่งปีหลัง ด้านเศรษฐกิจจีนเรามองว่าประเทศได้ผ่านจุดต่ำสุดไปแล้วในปี 2022 และกำลังจะฟื้นตัวในไตรมาส 1/2023 จากการคลายมาตรการล็อคดาวน์ครั้งใหญ่ และการบริโภคที่กลับมาพร้อมกับ pent-up demand ทำให้จีนเป็นตลาดที่น่าสนใจในปี 2023 นี้

RECESSION : เศรษฐกิจยุโรปและสหรัฐฯ เสี่ยงถดถอยในครึ่งปีแรก

KEY POINTS

1 เศรษฐกิจยุโรปและสหราชอาณาจักรเผชิญภาวะถดถอยในไตรมาส 1/2023 ขณะที่สหรัฐฯ มีโอกาสที่จะเกิด Mild Recession แต่จะฟื้นตัวได้ปลายปี 2023

2 ปัจจัยที่ส่งผลให้ Recession ยืดเยื้อ คือ การใช้นโยบายการเงินเข้มงวดที่นานกว่าคาด รวมถึงมาตรการลดขนาดงบดุลของ FED และ Commodity Shock ซึ่งทำให้เงินเฟ้อปรับตัวลดลงยาก

เศรษฐกิจโลกในช่วงที่ผ่านมาสามารถฟื้นตัวได้อย่างแข็งแกร่งท่ามกลางการแพร่ระบาดของโควิด-19 เนื่องจาก pent-up demand หลังจากมีผ่อนคลายมาตรการล็อคดาวน์ รวมทั้งนโยบายกระตุ้นเศรษฐกิจทั้งภาคการเงินและการคลังครั้งใหญ่ แต่ ณ ตอนนี้เศรษฐกิจโลกได้เผชิญกับปัญหาเงินเฟ้อสูง (ทำให้รายได้ที่แท้จริงลดลง) และอัตราดอกเบี้ยที่เพิ่มขึ้น ฉุดการเติบโตของเศรษฐกิจโลกลากยาวไปจนถึงกลางปี 2023 หรืออาจจะยาวนานกว่านั้น โดยเฉพาะกลุ่มประเทศพัฒนาแล้วที่มีเศรษฐกิจขนาดใหญ่ จากสัญญาณเศรษฐกิจ อย่าง ดัชนี PMI ภาคการผลิตและบริการที่หดตัวต่อเนื่อง จากที่ระดับสูงสุดช่วงกลางปี 2021 เราคาดการณ์ว่าเศรษฐกิจยุโรปและ สหราชอาณาจักรจะถดถอยในไตรมาส 1/23 ขณะที่เศรษฐกิจสหรัฐฯ มีโอกาสถดถอย หากเงินเฟ้อในปีนี้ยังอยู่ระดับสูง ทำให้ FED ยังคงใช้นโยบายการเงินเข้มงวดนานกว่าที่คาดการณ์ และจากสถิติพบว่า อัตราการว่างงานสหรัฐฯ จะแตะที่ระดับ 4.5 – 5% ในช่วงเศรษฐกิจถดถอย ซึ่งปัจจุบันอยู่ที่ 3.7% อย่างไรก็ตามเรามองว่าเศรษฐกิจสหรัฐฯ จะฟื้นตัวได้ปลายปี 2023 จากพื้นฐานเศรษฐกิจที่แข็งแกร่งกว่าฝั่งยุโรป เงินเฟ้อที่ต่ำกว่า ความมั่นคงทางพลังงานและงบดุลของภาคธุรกิจและครัวเรือนที่ยังคงแข็งแกร่ง จะยังหนุนการลงทุนให้ขยายตัวไปได้ แม้ว่าการบริโภคเอกชนเริ่มเห็นสัญญาณอิ่มตัว อีกทั้งความเสี่ยงในระบบการเงินและสินเชื่อยังอยู่ในจุดปลอดภัย ต่างจากวิกฤตครั้งก่อนๆ ที่ผ่านมา

โอกาสที่เศรษฐกิจจะถดถอยในสหรัฐฯ ยุโรปและสหราชอาณาจักร จากเสียงส่วนใหญ่ของนักวิเคราะห์

ประเทศกำลังพัฒนาจะเป็นตัวขับเคลื่อนหลักในการเติบโตของเศรษฐกิจโลก

ตลาดคาดการณ์การเติบโตของ GDP โดยรวมของโลกในปี 2023 จะมีการเติบโตที่ลดลง ซึ่งถูกฉุดโดยกลุ่มประเทศพัฒนาแล้วที่มีการเติบโตในระดับต่ำ โดยบางประเทศในฝั่งยุโรปคาดว่าเศรษฐกิจจะหดตัวในปีนี้ จากผลกระทบของวิกฤตราคาพลังงานและอาหารที่เพิ่มสูงขึ้น และการใช้นโยบายการเงินเข้มงวดของธนาคารกลาง ทำให้ต้นทุนทางการเงินของภาคธุรกิจและครัวเรือนเพิ่มขึ้น ขณะเดียวกันสัญญาณบ่งชี้ถึงแนวโน้มเศรษฐกิจ อย่าง ดัชนี PMI ภาคการผลิตและบริการของยุโรปและสหรัฐปรับตัวลดลงต่อเนื่องในช่วงปลายปีที่ผ่านมา ซึ่งบ่งชี้ว่ากิจกรรมทางเศรษฐกิจยังคงหดตัว และเรามองว่าความเปราะบางเหล่านี้จะยังคงดำเนินต่อไปในช่วงครึ่งปีแรกของ 2023

อย่างไรก็ตามเรามองว่ากลุ่มประเทศกำลังพัฒนาจะยังคงรักษาอัตราการเติบโตได้ จากสภาพแวดล้อมทางเศรษฐกิจที่ผ่อนคลายกว่ากลุ่มประเทศพัฒนาแล้ว อาทิ โครงสร้างประชากรที่หนุนการบริโภค มาตรการทางการคลังและการเงินที่จะกระตุ้นเศรษฐกิจในอนาคต การได้รับประโยชน์จากการย้ายฐานการผลิต การเปิดเมืองของจีน เรามองว่าจะเป็นโอกาสที่ตลาด EM จะกลับมา outperformed ล้อไปกับเศรษฐกิจที่ฟื้นตัวหลังจากที่ตลาดซึมในช่วง 2 ปีที่ผ่านมา

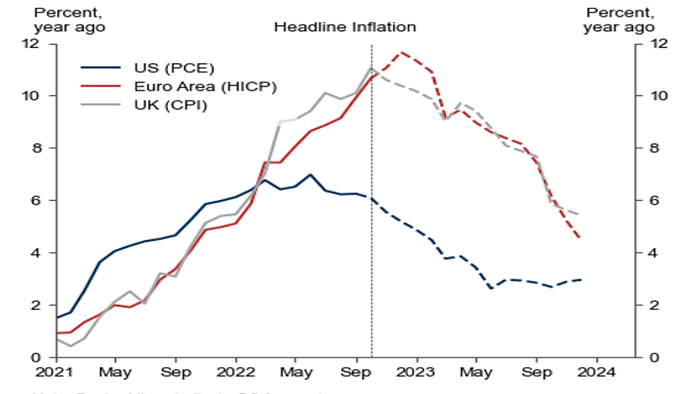

INFLATION : เงินเฟ้อปรับตัวลดลง แต่ยังสูงกว่ากรอบเป้าหมายเฟด

KEY POINTS

1 ปัญหา Supply Chains ที่คลี่คลายและเงินเฟ้อในฝั่งราคาสินค้าปรับตัวลงชัดเจนตั้งแต่ปลายปีที่แล้ว ทำให้เงินเฟ้อโดยรวมปรับตัวลดลง แต่เงินเฟ้อฝั่งการบริการยังคงสูงและกดลงยากกว่า

2 เงินเฟ้อสหรัฐฯ (PCE) ปีหน้าจะอยู่ที่ 3-4% แต่ยังสูงกว่ากรอบเงินเฟ้อเป้าหมายของ FED ที่ 2%

3 ตลาดการจ้างงานที่ยังตึงตัว ทำให้ค่าจ้างยังคงขยายตัว เป็นสิ่งที่ FED ให้ความสนใจในการประเมินเงินเฟ้อ

เราคาดว่าเงินเฟ้อทั่วโลกจะปรับตัวลดลงในปีนี้ จากอัตราการเติบโตของเศรษฐกิจโลกที่อ่อนแอ ซึ่งส่วนหนึ่งเป็นผลกระทบของการใช้นโยบายการเงินเข้มงวดของธนาคารกลางทั่วโลก ปัญหา supply chains ที่คลี่คลายลงและการคาดการณ์ว่าอัตราการว่างงานทั่วโลกจะเพิ่มสูงขึ้น ซึ่งจะฉุดการบริโภคเอกชนและราคาบ้านที่ปรับตัวลง อย่างไรก็ตามเราคาดว่าอัตราเงินเฟ้อ (PCE) ในปีหน้าจะยังคงอยูในระดับสูงที่ 3-4% ซึ่งสูงกว่ากรอบเป้าหมาย 2% ของเฟด เนื่องจากยังมีปัจจัยหนุนที่ทำให้เงินเฟ้อไม่ลดลงแรง เช่น การเปิดประเทศของจีน การใช้จ่ายทางฝั่งภาคบริการยังคงแข็งแกร่งและปรับตัวลดลงยากกว่าฝั่งราคาสินค้า รวมถึงปัญหาภูมิรัฐศาสตร์ที่อาจส่งผลต่อเงินเฟ้อทางอ้อม

การคาดการณ์อัตราเงินเฟ้อในอนาคต

ทั้งนี้เราคาดการณ์เงินเฟ้อในปีนี้เป็น 2 สถานการณ์ คือ

1. เงินเฟ้อยังคงค้างอยู่ในระดับสูง โดยอัตราค่าจ้างและค่าใช้จ่ายด้านบริการยังไม่ปรับตัวลงสอดคล้องกับที่ตลาดคาดการณ์ FED จะยังคงใช้นโยบายเข้มงวดนานกว่าที่คาด ซึ่งจะทำให้เศรษฐกิจสหรัฐฯ ถดถอยและส่งผลกระทบต่อทั่วโลก โดยเฉพาะหุ้นและตลาดเครดิต

2. เงินเฟ้อปรับตัวลดลงได้เร็วกว่าคาด จะเปิดช่องให้ FED ตัดสินใจยุติการขึ้นอัตราดอกเบี้ย เรามองว่าตลาดจะตอบรับในเชิงบวกแค่ระยะสั้น เนื่องจากภาวะที่เงินเฟ้อชะลอตัวลงมักมาพร้อมกับกิจกรรมทางเศรษฐกิจที่ซบเซา ซึ่งอาจทำให้ตลาดหันไปสนใจต่อการคาดการณ์กำไรบริษัทจดทะเบียนในอนาคต ทำให้ตลาดมี Downside Risk

FED POLICY : ภารกิจของเฟดยังไม่จบ

KEY POINTS

1 นโยบายการเงินของเฟดยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อราคาสินทรัพย์ในปี 2023

2 เราคาดว่าเฟดยังคงเดินหน้าปรับขึ้นดอกเบี้ยที่ 5-5.25% ในปีนี้ เพื่อกดเงินเฟ้อลงมาใกล้เคียงกรอบเป้าหมาย 2% และอาจคงนโยบายนานกว่าที่ตลาดคาด เนื่องจากตลาดการจ้างงานยังแข็งแกร่ง จนกว่าจะเห็นสัญญาณอ่อนแออย่างรุนแรง

3 ตลาดยังมีความเสี่ยง จากดอกเบี้ยที่ยังคงสูง ขณะที่เศรษฐกิจชะลอตัว บั่นทอน Earnings และเพิ่มโอกาสเกิด Default Risks ซึ่งส่งผลลบต่อ Valuation ตลาดหุ้น

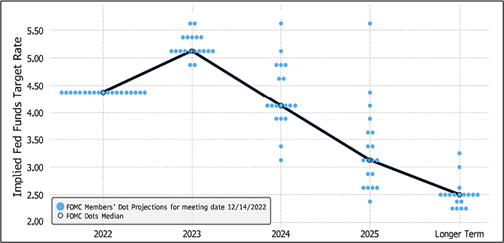

รายงานการคาดการณ์อัตราดอกเบี้ย (Dot Plot) เดือน ธ.ค. 2022

การประชุมล่าสุดในเดือน ธ.ค. 22 เฟดได้ปรับขึ้นดอกเบี้ยนโยบายที่ 0.5% มาอยู่ระดับ 4.25-4.50% ตามที่ตลาดคาด โดยทั้งปี 2022 ได้ปรับขึ้นดอกเบี้ยทั้งหมด 4.25%

ด้าน Dot Plot เดือน ธ.ค. 22 แสดงอัตราดอกเบี้ยเป้าหมายในปี 2023 ที่ 5.25% สูงกว่า Dot Plot ในเดือน ก.ย. 0.5% และจะเริ่มปรับลดดอกเบี้ยในปี 2024 4 ครั้ง ครั้งละ 0.25% ทำให้อัตราดอกเบี้ยปลายปี 2024 จะอยู่ที่ 4.25% ปี 2025 อยู่ที่ระดับ 3.25% และในระยะยาวอยู่ที่ 2.5%

ด้าน Eurodollar futures ได้สะท้อน Terminal Rate ของ FED ที่ 4.8% ในปี 2023 และถูกปรับลด 0.75% ในปี 2024 สะท้อนว่า FED ต้องการส่งสัญญาณว่า อัตราดอกเบี้ยปี 2023 จะอยู่เหนือกว่าระดับ 5% และค้างไว้จนถึงปี 2024

การเพิ่มขึ้นของอัตราการว่างงานในอนาคตจะเป็นตัวแปรสำคัญที่ FED ประเมินในการหยุดขึ้นดอกเบี้ย โดย FED คาดว่าอัตราการว่างงานปี 2023 จะอยู่ที่ระดับ 4.6% จากปัจจุบันที่ 3.7%

POLITICS : ความเสี่ยงภูมิรัฐศาสตร์จะผ่อนคลายลงกว่าปีที่ผ่านมา

KEY POINTS

1 เรามองว่าปีนี้ ปัจจัยความเสี่ยงภูมิรัฐศาสตร์จะสร้างแรงกดดันต่อตลาดน้อยกว่าปีที่ผ่านมา

2 สถานการณ์สงครามยูเครน-รัสเซียไม่น่าจะรุนแรงจากเดิม แต่ยังคงยืดเยื้อ จับตาประเด็นความขัดแย้งจีน – ไต้หวัน

3 มาตรการของสหรัฐฯ ที่ใช้กับจีนเพื่อยับยั้งความก้าวหน้าทางเทคโนโลยียังคงดำเนินต่อไป โดยที่ผ่านมาตลาดประเมินสถานการณ์ต่ำเกินไป

ในปี 2023 ความเสี่ยงทางด้านการเมืองระหว่างประเทศและความตึงเครียดทางภูมิรัฐศาสตร์ยังคงปกคลุมตลาด อาทิ นโยบายของสหรัฐฯ ที่กีดกันและลดอำนาจทางเศรษฐกิจและเทคโนโลยีจีน การคว่ำบาตรรัสเซีย และประเด็นเรื่องอธิปไตยของไต้หวัน ซึ่งเป็นสิ่งที่ตลาดกังวล หากสถานการณ์เหล่านี้กลับมาตึงเครียดและทวีความรุนแรงขึ้น อาจส่งผลให้ตลาดผันผวนและบั่นทอนเศรษฐกิจโลก ทั้งนี้ตลาดได้คลายความกังวล หลังจากที่ปธน. ของสหรัฐฯ และจีนได้หารือกันในการประชุม G20 ออกมาในโทนประนีประนอม และในระยะหลังการเคลื่อนไหวทางการทหารของจีนในช่องแคบไต้หวันผ่อนคลายลง รวมถึงรัฐมนตรีต่างประเทศของจีนได้ส่งสัญญาณจะคงใช้ท่าทีทางการทูตที่นุ่มนวล

อย่างไรก็ตามเรามองว่ามาตรการของสหรัฐฯ ที่ใช้กับจีนเพื่อยับยั้งความก้าวหน้าทางเทคโนโลยี โดยเฉพาะอุตสาหกรรม computing และ semiconductor ขั้นสูงยังคงดำเนินต่อไป ขณะที่จีนอาจใช้กฎหมายการคว่ำบาตรกิจการต่างประเทศเพื่อตอบโต้กลับ ซึ่งที่ผ่านมาตลาดประเมินเรื่องดังกล่าวต่ำเกินไป และเป็นความเสี่ยงที่นักลงทุนต้องติดตามในปีนี้

ทางฝั่งยุโรปเรามองว่าสถานการณ์สงครามยูเครน-รัสเซียไม่น่าจะรุนแรงจากเดิม

แต่จะยังคงยืดเยื้อ ขณะเดียวกันชัยชนะในการเลือกตั้งครั้งล่าสุดของพรรคฝั่งขวาจัดในฮังการีและอิตาลีอาจกระตุ้นแนวคิดประชานิยมในภูมิภาคได้อีกระลอก ซึ่งอาจสร้างความท้าทายต่อชาติสมาชิกในยุโรป (EU) ต่อนโยบายการต่างประเทศ ความร่วมมือแนวคิดทางการเมือง ตลอดจนเงื่อนไขต่างๆ มากขึ้น เช่น กฏเกณฑ์การดำเนินกิจการต่างประเทศและภาษี อย่างไรก็ตามเรามองว่าเรื่องการเมืองภายในยุโรปจะยังไม่ถึงจุดที่สร้างผลกระทบให้กับตลาด หากเทียบกับวิกฤตขาดแคลนพลังงาน เงินเฟ้อและสงครามยูเครน-รัสเซียที่ยุโรปยังคงต้องเผชิญในปี 2023

DEVELOPED MARKET : ราคาปัจจุบันยังไม่สะท้อนปัจจัยลบ ทำให้ตลาดยังมี Downside

KEY POINTS

1 เราคาดว่ากำไรของบริษัทจดทะเบียนสหรัฐฯ ปี 2023 จะลดลงราว 10% ท่ามกลางเศรษฐกิจเผชิญภาวะถดถอยใน H1/23 ตลาดยังมีความเสี่ยง แนะนำหุ้นกลุ่ม Defensive เช่น Consumer Staple Healthcare และ IT

2 เศรษฐกิจเริ่มฟื้นตัวใน H2/23 และผ่านจุดต่ำสุดแล้ว FED ผ่อนคลายนโยบายการเงินจะช่วยหนุน sentiment ตลาด แนะนำหุ้นกลุ่ม Quality-growth และ Mid-small Cap

เราคาดว่ากำไรของบริษัทจดทะเบียนสหรัฐฯ ปี 2023 จะลดลงราว 10% ท่ามกลางเศรษฐกิจเผชิญภาวะถดถอย ขณะที่ดอกเบี้ยและค่าใช้จ่ายปรับตัวสูงขึ้น ตลาดหุ้นยังมีความเสี่ยงและผันผวน เราแนะนำลงทุนในบริษัทที่ทนทานต่อเศรษฐกิจขาลง โดยมีรายได้ที่มั่นคง หนี้สินต่ำและมีความสามารถในการรักษาอัตรากำไรในระดับสูง อาทิ หุ้นกลุ่ม consumer staple กลุ่ม Healthcare และกลุ่ม IT และมองว่ากำไรบริษัทจะฟื้นในช่วงสิ้นปี 2023 หากเศรษฐกิจสหรัฐฯ เริ่มฟื้นตัว เงินเฟ้อปรับตัวลง การผ่อนคลายนโยบายการเงินของ FED ช่วยหนุน sentiment ตลาด และนักลงทุนเริ่มเห็นสัญญาณการกลับตัวของตลาดในช่วงปลายปีและกล้าลงทุนในสินทรัพย์เสี่ยงมากขึ้น และให้ราคา (P/E) กับตลาดหุ้นสหรัฐฯ สูงขึ้น และยอมจ่ายราคาที่แพงขึ้น โดยเชื่อว่าตลาดหุ้นจะปรับตัวเพิ่มขึ้นในอนาคตพร้อมกับขาขึ้นรอบใหม่ทำให้ค่าเฉลี่ย P/E จะอยุ่ในระดับที่สูงกว่าค่าเฉลี่ย อย่างไรก็ตามหากกำไรบริษัท (earnings) ฟื้นตัวและปรับเพิ่มขึ้นทันราคาหุ้น ค่า P/E ของตลาดก็จะปรับตัวสู่ระดับเฉลี่ย

EMERGING MARKET : Valuation ที่ต่ำและกำไรที่เติบโตทำให้ตลาดหุ้น EM น่าสนใจ

KEY POINTS

1 ตลาด EM มีความน่าสนใจจาก Valuation ในระดับที่ต่ำ ขณะที่ยังรักษาการเติบโตในปี 2023 ได้ในระดับดี

2 การเปิดประเทศของจีนและแนวโน้มการอ่อนค่าของดอลลาร์จะเป็นปัจจัยบวกต่อราคาหุ้น EM

ในช่วงเกือบ 3 ปีที่ผ่านมา ดัชนีหุ้น S&P 500 ให้ผลตอบแทนเฉลี่ย 5.6% ต่อปี ขณะที่ EM ให้ผลตอบแทนเฉลี่ย -6.2 ต่อปี ทำให้ Valuation ปัจจุบันของตลาด EM มีความน่าสนใจ และหากดู Relative Valuation ระหว่างตลาด EM เทียบกับดัชนี S&P 500 จะเห็นว่ามูลค่าตลาดปรับตัวลดลงมาต่อเนื่องจากที่ทำระดับสูงสุดนับตั้งแต่ปี 2010 ขณะที่ตลาด DM ในปีหน้าคาดว่าเศรษฐกิจจะถดถอยและการคาดการณ์กำไรของบริษัทจดทะเบียนลดลงอย่างน้อย 10% ซึ่งตลาดหุ้นปัจจุบันยังไม่ได้สะท้อนปัจจัยดังกล่าว จึงทำให้ DM ยังมี downside risk มากกว่า EM ในปี 2023 ตลาด EM ที่ยังรักษาการเติบโตของเศรษฐกิจได้ในระดับดีจะเป็นปัจจัยพื้นฐานให้กับตลาดหุ้น รวมถึงแนวโน้มการอ่อนค่าของดอลลาร์สหรัฐฯ เราจึงมองว่า EM มีความน่าสนใจหลังจากนี้ โดยเฉพาะตลาดหุ้นจีนที่มีผลงานแย่ในช่วง 2 ปีผ่านมา เริ่มกลับมาทำผลงานที่แข็งแกร่งได้ในช่วงไตรมาส 4/2022 จากความคาดหวังการผ่อนคลายล็อคดาวน์และเปิดประเทศ คาดว่ากิจกรรมทางเศรษฐกิจจะกลับสู่ภาวะปกติในปลายไตรมาส 2/2023 อีกทั้งยังปัจจัยบวกต่อประเทศต่างๆ ในภูมิภาคและประเทศที่มีสัดส่วนการค้าและบริการกับจีนที่สูง อาทิ เกาหลีใต้ อาเซียน เป็นต้น

CHINA : จีนยังมีแรงต้านในครึ่งปีแรก แต่จะฟื้นตัวแรงในครึ่งปีหลัง

KEY POINTS

1 เรามองว่าครึ่งปีแรกจีนขยายตัวยังคงค่อยเป็นค่อยไป ท่ามกลางยอดผู้ติดเชื้อโควิด-19 ที่ยังอยู่ในระดับสูง และผลจากการเปิดประเทศต้องใช้เวลา

2 ในช่วงครึ่งปีหลังการบริโภคและภาคบริการจะเป็นตัวขับเคลื่อนหลัก จากก่อนหน้านี้เป็นฝั่งภาคการลงทุน หนุนราคาหุ้นกลุ่มอุปโภคบริโภค การท่องเที่ยวและขนส่ง

3 12m Forward P/E ของตลาดหุ้นจีนใกล้ระดับต่ำสุดในรอบ 15 ปี เรายังมองว่าเป็นจุดที่น่าลงทุน

เราคาดว่าเศรษฐกิจจีนจะขยายตัวได้ที่ 4.5-5% ในปี 2023 จาก 3% ในปีนี้ จากการผ่อนคลายมาตรการล็อคดาวน์โควิดและเปิดประเทศ ซึ่งช่วยหนุนให้การบริโภคเอกชนกลับมาฟื้นตัว และนโยบายของทางการจีนที่ช่วยพยุงเศรษฐกิจ โดยภาพรวมเราจะแบ่งมุมมองของจีนเป็น 2 ช่วง คือครึ่งปีแรกการขยายตัวยังคงค่อยเป็นค่อยไป ท่ามกลางยอดผู้ติดเชื้อโควิด-19 ที่ยังอยู่ในระดับสูง ทั้งปัญหาการขาดแคลนวัคซีนและการเข้าถึงการรักษา ทำให้กิจกรรมทางเศรษฐกิจยังไม่กลับมาคึกคักมากนักและต้องใช้เวลา ในช่วงครึ่งปีหลังเรามองว่าการบริโภคและภาคบริการที่ฟื้นตัว จะเป็นตัวขับเคลื่อนหลักให้เศรษฐกิจจีนขยายตัวไปจนถึงไตรมาส 1/24 จากที่ก่อนหน้านี้ตัวเคลื่อนหลักจะเป็นทางฝั่งภาคการลงทุน ขณะที่ภาคการส่งออกมีแนวโน้มชะลอตัวลงจากอุปสงค์ทั่วโลกที่อ่อนแอ เราคาดว่าการเปิดประเทศจะเป็นปัจจัยหนุนให้หุ้นจีนปรับตัวเพิ่มขึ้น โดยเฉพาะกลุ่ม sector ในฝั่งอุปโภคบริโภค ภาคการท่องเที่ยวและสันทนาการ รวมถึงค่าเงินหยวนแข็งค่าเมื่อเทียบกับดอลลาร์ ขณะที่การลงทุนในภาคอสังหาริมทรัพย์ยังคงซบเซา ถึงแม้ว่าตลาดอสังหาฯ จีนดูจะคลายความกดดันมากกว่าปีที่แล้ว

การขยายตัวของเศรษฐกิจจีนในครึ่งปีแรกยังคงอ่อนแอ แต่จะฟื้นตัวในครึ่งปี 2

FIXED INCOME RENAISSANCE : ตราสารหนี้มีความน่าสนใจจากอัตราผลตอบแทนเทียบความเสี่ยง

KEY POINTS

1 ตราสารหนี้ระยะสั้น อย่าง พันธบัตรรัฐบาลสหรัฐฯ อายุไม่เกิน 4 ปีและหุ้นกู้เอกชนในตลาด DM ที่มีคุณภาพมีความน่าสนใจโดดเด่นในปีนี้

2 ความกังวลเศรษฐกิจถดถอยจะหนุนให้ราคาตราสารหนี้มี Upside

3 การประกาศลดขนาดงบดุลของ FED อาจทำให้ตลาดตราสารหนี้ผันผวนได้ในระยะสั้น

เรามองว่าตราสารหนี้ระยะสั้น อย่าง พันธบัตรรัฐบาลสหรัฐฯ อายุไม่เกิน 4 ปีและหุ้นกู้เอกชนในตลาด DM ที่มีคุณภาพปัจจุบันมีความน่าสนใจโดดเด่นในการลงทุนปี 2023 เนื่องจากให้ผลตอบแทนที่สูงในระดับ 4% เมื่อเทียบกับความเสี่ยงที่ต่ำ เราจึงแนะนำให้นักลงทุนเน้นสัดส่วนการลงทุนในตราสารหนี้ระยะสั้นซึ่งมีความผันผวนต่ำและช่วยลดความเสี่ยงของพอร์ตลงทุนในภาพรวม โดยเฉพาะช่วงครึ่งปีแรกของ 2023 ที่ประเทศเศรษฐกิจขนาดใหญ่หลายแห่งเผชิญกับภาวะถดถอยและอัตราการว่างงานที่ปรับตัวเพิ่มขึ้น ขณะเดียวกันเราคาดว่าอัตราดอกเบี้ยนโยบายของ FED จะแตะระดับสูงสุดภายในครึ่งปีแรกของ 2023 อีกทั้งเรามองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปี ที่อยู่เหนือระดับ 3.75% เป็นโอกาสดีที่นักลงทุนจะทยอยสะสมเพื่อล็อคผลตอบแทนที่แน่นอนในระยะยาว ขณะเดียวกันยังมีโอกาสได้กำไรส่วนต่าง (capital gains) จากการที่ตลาดเริ่มกังวลเศรษฐกิจถดถอยและอาจทำให้ FED ลดอัตราดอกเบี้ยนโยบายในอนาคต อย่างไรก็ตามเราไม่สามารถฟันธงได้ว่าอัตราผลตอบแทนของพันธบัตรสหรัฐฯ ในปัจจุบันแตะระดับสูงสุดแล้ว เนื่องจากยังมีปัจจัยเสี่ยงที่ต้องติดตาม เช่น ตัวเลขเงินเฟ้อ ซึ่งอาจทำให้ FED ใช้นโยบายเข้มงวดนานกว่าที่ตลาดคาด รวมถึงการประกาศลดขนาดงบดุล ซึ่งอาจทำให้ตลาดตราสารหนี้ผันผวนได้ในระยะสั้น

FAVORABLE ON GOLD : ทองคำยังมีมุมมองเชิงบวก จากหลายปัจจัยหนุน

KEY POINTS

1 ทองคำยังมีแนวโน้มบวก มีโอกาสปรับตัวเพิ่มขึ้นแตะระดับ 1,900 – 2,00 ดอลลาร์/ออนซ์

2 ความเสี่ยงภูมิรัฐศาสตร์ แนวโน้มดอลลาร์อ่อนค่าและความคาดหวัง FED จะผ่อนคลายนโยบายเข้มงวดช่วยหนุน upside ราคาทองคำ

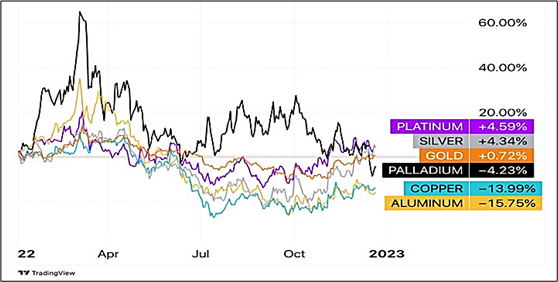

หากย้อนดูผลตอบแทนทองคำปี 2022 ราคาทองคำปรับตัวเพิ่มขึ้น 16% ในปลายเดือน ม.ค. – ต้นเดือน มี.ค. ทำจุดสูงสุดที่ 2075 ดอลลาร์/ออนซ์ ระหว่างที่รัสเซียเริ่มบุกรุกยูเครน ซึ่งสร้างความตึงเครียดให้กับตลาด แต่หลังจากนั้น FED ได้ปรับขึ้นอัตราดอกเบี้ยครั้งแรกและเดินหน้าใช้นโยบายการเงินเข้มงวดช่วงกลางเดือน มี.ค. ทำให้ค่าเงินดอลลาร์ที่แข็งค่าและอัตราผลตอบแทนพันธบัตรปรับตัวเพิ่มขึ้นกดดันราคาทองคำ ซึ่งปรับตัวลดลงจากจุดสูงสุด 22% มาอยู่ที่ 1,615 ดอลลาร์/ออนซ์ในเดือน ก.ย. หลังจากนั้นทองคำเริ่มฟื้นตัวขึ้นมา 12% ในปลายเดือน ธ.ค. โดยทั้งปี 2022 ราคาทองคำปรับเพิ่มขึ้นเล็กน้อยราว 1% เรามองว่า ปี 2023 ทองคำยังเป็นสินทรัพย์ที่น่าสนใจที่นักลงทุนจะมีไว้ในพอร์ตเพื่อกระจายความเสี่ยงท่ามกลางยุคที่เงินเฟ้อยังคงอยู่ในระดับสูง ทั้งนี้การเติบโตทางเศรษฐกิจที่อ่อนแอและแนวโน้มที่ธนาคารกลางต่างๆ จะชะลอการใช้นโยบายการเงินเข้มงวดในปีหน้า รวมถึงการเปิดประเทของจีน จะช่วยหนุน Upside ของราคาทองคำ ซึ่งมีโอกาสที่ราคาจะปรับตัวเพิ่มขึ้นแตะระดับ 1,900 – 2,000 ดอลลาร์/ออนซ์

ขณะเดียวกันทองคำยังมีปัจจัยสำคัญที่ต้องติดตามในปีนี้ ได้แก่

1.ค่าเงินดอลลาร์สหรัฐฯ

2.อัตราเงินเฟ้อและอัตราดอกเบี้ย

3.ความขัดแย้งทางภูมิรัฐศาสตร์

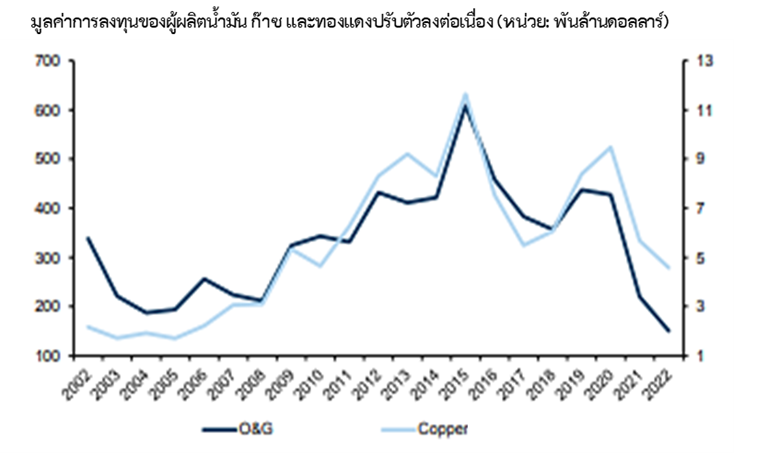

OIL ON TRACK FOR GAINS : ปี 2023 ยังเป็นปีของน้ำมัน

KEY POINTS

1 เรามองว่าราคาน้ำมันยังอยู่แนวโน้มขาขึ้น จากอุปทานที่ขาดแคลนเชิงโครงสร้างขณะเดียวกัน OPEC ยังคงใช้มาตรการคงกำลังการผลิตเพื่อพยุงราคา

2 การเปิดประเทศของจีนและแนวโน้มการอ่อนค่าของดอลลาร์จะเป็นปัจจัยบวกต่อราคาสินค้าโภณฑ์

เรามองว่าราคาน้ำมันยังอยู่แนวโน้มขาขึ้นในปี 2023 จากปัจจัยอุปทานที่ขาดแคลนเชิงโครงสร้าง เนื่องจากมีการลงทุนในระดับที่ต่ำในช่วงหลายปีที่ผ่านมา ทำให้การขยายกำลังการผลิตเป็นไปได้อย่างจำกัด ขณะเดียวกัน OPEC ยังคงใช้มาตรการคงกำลังการผลิตเพื่อพยุงราคา และการถูกนำมาใช้เป็นนโยบายเชิงกลยุทธ์ของประเทศผู้ผลิตน้ำมันรายใหญ่ ทำให้ปัจจัยเหล่านี้ยังช่วยหนุนให้ราคาน้ำมันมีโอกาสปรับตัวเพิ่มขึ้นในอนาคต ในฝั่งอุปสงค์เรามองว่าการเปิดประเทศของจีนจะหนุนกิจกรรมทางเศรษฐกิจและปัจจัยพื้นฐานภายในประเทศ โดยเฉพาะ OPEX Commodities อย่าง ก๊าซธรรมชาติเหลว น้ำมันและถั่วเหลือง จะได้รับประโยชน์มากกว่า CAPEX commodities อย่าง เหล็ก ทองแดงและอลูมิเนียม ซึ่งจากสถิติพบว่าการทุกการเปลี่ยนแปลง 5% ของดัชนี China Effective Lockdown Index (ELI) จะมีผลต่อความต้องการน้ำมัน 2 แสนบาร์เรลต่อวัน ขณะที่ข้อมูลสถิติพบว่าหากจีนเปิดประเทศทั้งหมด ความต้องการทองแดงจะเพิ่มขึ้นเพียง 0.5% ดังนั้นเรามองว่าราคาน้ำมันยังมีแนวโน้มเป็นบวก จากปัจจัยอุปทานที่ตึงตัว ขณะที่ฝั่งอุปสงค์แม้อาจได้รับผลกระทบจากเศรษฐกิจถดถอยที่ชดเชยกับความต้องการใช้น้ำมันที่เพิ่มขึ้นจากการเปิดประเทศของจีน แต่เรามองว่าเป็นช่วงระยะสั้นและเศรษฐกิจจะฟื้นได้ในครึ่งปีหลังของ 2023 ทำให้ความต้องการใช้น้ำมันเพิ่มขึ้น

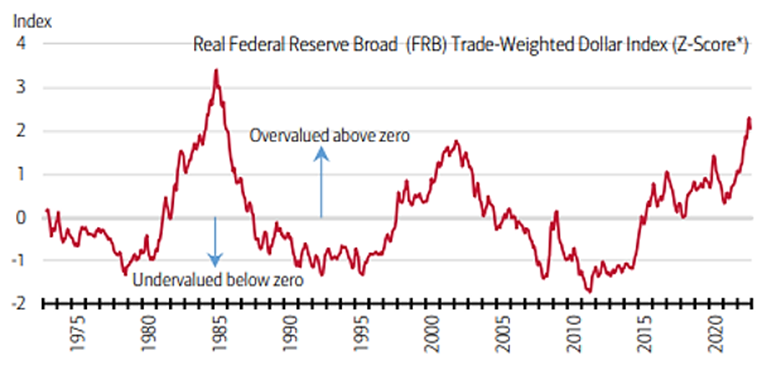

FX : เงินดอลลาร์มีแนวโน้มอ่อนค่า แต่ยังมีปัจจัยเรื่อง Real Yield พยุง

KEY POINTS

1 ค่าเงินดอลลาร์สหรัฐฯ ควรจะอ่อนค่าลงในปีนี้ จากอัตราดอกเบี้ยนโยบายสหรัฐฯ ที่แตะระดับสูงสุดแล้ว และ Valuation ที่ตึงตัว

2 กรอบของ Dollar Index อยู่ที่ 90–100 ในปีนี้

3 กรอบค่าเงินบาททั้งปีอยู่ที่ 33.50–35.5 บาท/ดอลลาร์ ในปีนี้

เรามองว่าค่าเงินดอลลาร์สหรัฐฯ ควรจะอ่อนค่าลงในปี 2023 หลังจากที่แข็งค่ามากในปีที่ผ่านมา ด้วย Valuation ปัจจุบันที่ตึงตัว พร้อมกับการดำเนินนโยบายเข้มงวดของ FED เข้าใกล้จุดสิ้นสุดแล้ว อย่างไรก็ตามความเสี่ยงด้านภูมิรัฐศาสตร์ในฝั่งจีนและยุโรปเป็นปัจจัยที่อาจสร้างความผันผวนให้กับตลาด ซึ่งยังเป็นสิ่งที่หนุนให้ค่าเงินดอลลาร์แข็งแกร่ง

ขณะที่ risk-on currencies อย่าง AUD NZD CAD จะได้รับประโยชน์จากราคาสินค้าโภคภัณฑ์ที่ปรับตัวเพิ่มขึ้น

ปัจจัยที่ต้องติดตาม ได้แก่ ข้อมูลตัวเลขการเติบโตเศรษฐกิจโลกซึ่งจะเป็นตัวบ่งชี้ทิศทางของเงินดอลลาร์ ประกอบกับสถานการณ์ทางการเมืองและเศรษฐกิจของยุโรปและจีน โดยช่วงหลายปีที่ผ่านมาค่าเงินยูโรและหยวนอ่อนค่าลงสะท้อนถึงความเปราะบางของเศรษฐกิจและเหตุการณ์ทางการเมืองของทั้ง 2 ภูมิภาค

ทั้งนี้เราคาดว่าจะได้เห็นดัชนี Dollar Index ปรับตัวลงต่ำกว่า 100 แต่ไม่น่าจะต่ำกว่า 90 หากวิเคราะห์จากปัจจัยแวดล้อมปัจจุบัน ด้านค่าเงินบาทเราให้กรอบในช่วงครึ่งปีแรกของ 2023 ที่ 33.50–35.5 บาท/ดอลลาร์ จากเศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวต่อเนื่องจากภาคการท่องเที่ยว โดยคาดว่านักท่องเที่ยวจะเข้ามาไทยเพิ่มขึ้นแตะระดับ 13-18 ล้านคนในปีนี้ จาก 10 ล้านคนในปีที่ผ่านมา และการชะลอการปรับขึ้นอัตราดอกเบี้ยของ FED

Valuation ของดอลลาร์เงินดอลลาร์ที่ตึงตัว

คำแนะนำในการจัดพอร์ตการลงทุน

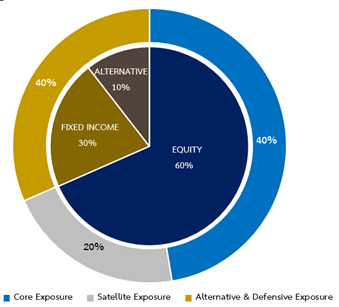

Aggressive Portfolio Model สำหรับนักลงทุนที่รับความเสี่ยงได้สูง

Expected Return 15.68% / SD. 15.01% / Max Drawdown -26.16%

ประกอบไปด้วยสัดส่วนการลงทุนในสินทรัพย์ดังนี้

Core Exposure (40%)

Global Growth Equities 10%

Global Value Equities 10%

Emerging Market Equity 10%

Thai Equities 10%

Satellite Exposure (20%)

China Equities 10%

Vietnam Equities 10%

Alternative & Defensive Exposure (40%)

Gold 10%

Short Term Fixed Income 30%

หมายเหตุ : พอร์ตการลงทุนที่เหมาะสมขึ้นอยู่กับเป้าหมาย ความคาดหวังผลตอบแทน ระยะเวลา และข้อจำกัดในการลงทุนของแต่ละบุคคล นักลงทุนสามารถติดต่อทีมงานที่ปรึกษาการลงทุน (Wealth Advisory Team) หรือสอบถามรายละเอียดได้ที่เบอร์โทรศัพท์ 02-026-6875 หรือ email: investment@wealthcertified.co.th

WEALTH ADVISORY TEAM

กรรมการบริหารและผู้ร่วมก่อตั้ง

ใบอนุญาตผู้จัดการกองทุน

นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์

ใบอนุญาตผู้วางแผนการลงทุน

ที่ปรึกษาการลงทุน

ใบอนุญาตผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

Wealth Certified Weekly Highlight 26 Dec 2022 – Wealth Certified

WCIA Monthly Insight Dec 2022 – Wealth Certified

References: Global House’s view อ่านรายละเอียดเพิ่มเติมได้ที่

https://data.stagingmag.nl/2763/issues/39432/494150/downloads/2209270_cs_io_2023_en_rgb_digital.pdf

https://docfinder.bnpparibas-am.com/api/files/37CB6B30-A48A-45F6-B2E4-CCC5927F434C

https://mim.fgsfulfillment.com/download.aspx?sku=OTLK-REPORT-2023

DISCLAIMER

ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทนายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบันของเอกสารฉบับนี้ รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำเสนอข้อมูลเหล่านี้ไปใช้ ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการขาดทุนได้ จึงต้องทำความเข้าใจลักษณะผลิตภัณฑ์ เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆ ที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมด โดยปราศจากความเห็นชอบและอนุญาตจากบริษัทนายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด