บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 13 – 17 พฤศจิกายน 2566

แบงก์ใหญ่สหรัฐมีมุมมองต่างกันเรื่องดอกเบี้ยเฟด ตลาดกังวลภาวะเงินฝืดในจีนเพิ่มมากขึ้น PBOC เตรียมอัดฉีดเงินเข้าระบบเพื่อหนุนสภาพคล่องและอัปเดทข้อมูลเศรษฐกิจอื่นๆ

Executive Summary

- ตลาดหุ้นทั่วโลกสัปดาห์ที่ผ่านมาเคลื่อนไหวผสมผสาน โดยตลาดหุ้นสหรัฐปรับตัวเพิ่มขึ้น จากการชะลอตัวของอัตราผลตอบแทนพันธบัตรสหรัฐ และการเผยงบกำไรบริษัทจดทะเบียนที่ออกมาค่อนข้างสดใส และมีนักลงทุนบางส่วนประเมินว่า เฟดอาจจบการปรับขึ้นอัตราดอกเบี้ย เพื่อควบคุมเงินเฟ้อแล้ว ด้านตลาดหุ้นฝั่งเอเชียยังมีความกังวลต่อแนวโน้มเศรษฐกิจจีนและวิกฤตอสังหาริมทรัพย์ในประเทศจีน ซึ่งยังเป็นปัจจัยฉุด sentiment การลงทุนในตลาดหุ้นภูมิภาค

ด้านกลยุทธ์การลงทุนของเรายังคงแนะนำให้นักลงทุนกระจายความเสี่ยง โดยการลงทุนทั้งในหุ้น ตราสารหนี้ รวมถึงสินทรัพย์ทางเลือก เช่น ทองคำ ท่ามกลางความผันผวนที่ยังมีอยู่ไปจนถึงสิ้นปี จากปัจจัยกดดันต่างๆ อย่างไรก็ตามเรามองว่าเป็นโอกาสเข้าสะสมหุ้นสำหรับการลงทุนระยะกลางถึงยาวในช่วงที่ตลาดย่อตัวลง - Special Headlines:

แบงก์ใหญ่สหรัฐมีมุมมองต่างกันเรื่องดอกเบี้ยเฟด

ตลาดกังวลภาวะเงินฝืดในจีนเพิ่มมากขึ้น

PBOC เตรียมอัดฉีดเงินเข้าระบบเพื่อหนุนสภาพคล่อง - มุมมอง:เราแนะนำกระจายการลงทุนท่ามกลางภาวะอัตราดอกเบี้ย higher for longer โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care และ technology เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan อย่าง จีนและเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ เรามองว่าเศรษฐกิจไทยจะยังเติบโตได้ในระดับดีหลังจากนี้ จากปัจจัยหนุนของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวก

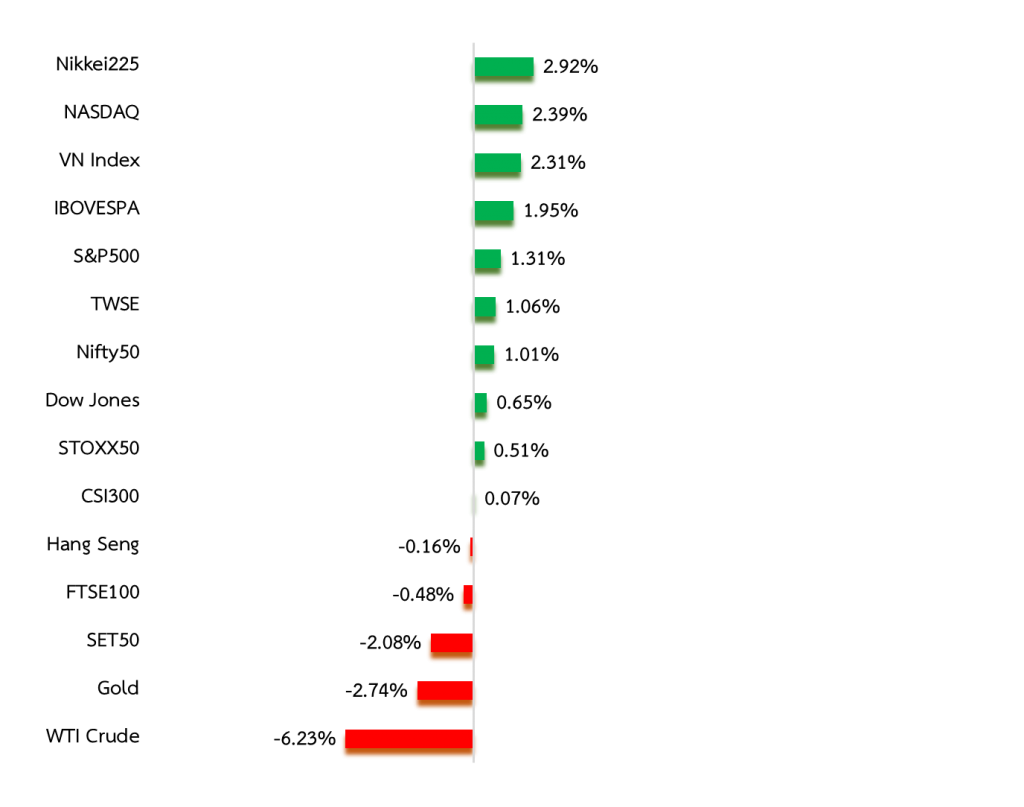

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 12 Nov 2023, *Annualized returns

แบงก์ใหญ่สหรัฐมีมุมมองต่างกันเรื่องดอกเบี้ยเฟด

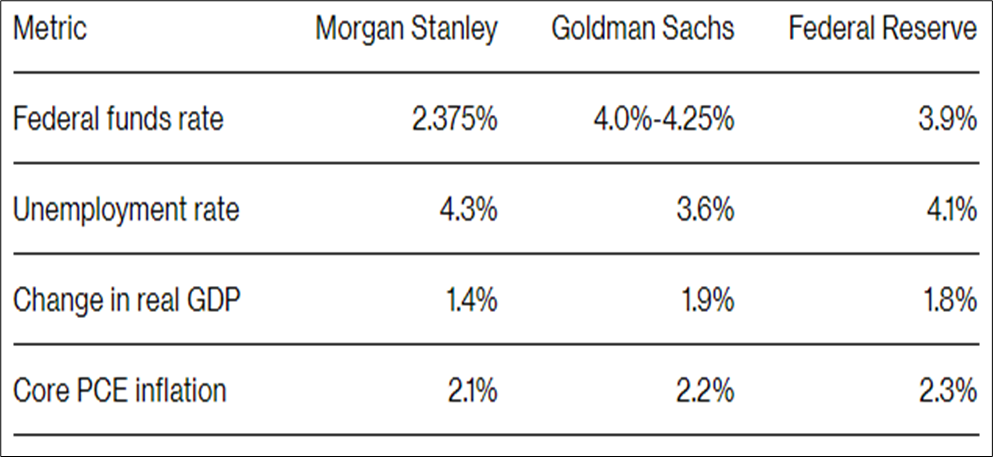

- นักเศรษฐศาสตร์ของ Morgan Stanley ได้เผยมุมมองว่า ธนาคารกลางสหรัฐ (เฟด) จะมีการปรับลดอัตราดอกเบี้ยไปตลอดทางในระยะ 2 ปีข้างหน้านี้ราว 300 basis points หรือ 3% เนื่องจากเงินเฟ้อสหรัฐที่ชะลอตัวต่อเนื่อง โดยคาดว่าจะเริ่มปรับลดอัตราดอกเบี้ยในเดือน มิ.ย. 2024 เป็นต้นไป ครั้งละ 0.25% และคาดว่า terminal rate จะอยู่ในระดับ 2.375% ในสิ้นปี 2025 นอกจากนี้คาดว่าอัตราการว่างงานของสหรัฐจะแตะระดับสูงสุดที่ 4.3% ในปี 2025

- ด้านนักวิเคราะห์ของ Goldman Sachs คาดว่าเฟดจะปรับลดอัตราดอกเบี้ยในระยะข้างหน้าเพียง 175 basis points หรือ 1.75% และจะเริ่มปรับลดอัตราดอกเบี้ยออกไปนานกว่านั้น คือในไตรมาส 4 ของปี 2024 และจะลดดอกเบี้ยเพียงไตรมาสละครั้งไปจนถึงกลางปี 2026 และคาดว่าอัตราดอกเบี้ยของสหรัฐจะอยู่ที่ระดับ 3.9% ในสิ้นปี 2025 ทั้งนี้ตารางข้างล่างแสดงถึง การคาดการณ์ตัวเลขเศรษฐกิจสหรัฐของธนาคารทั้ง 2 แห่ง เปรียบเทียบกับการคาดการณ์ของเฟดในเดือน ก.ย.

ที่มา: Bloomberg

ตลาดกังวลภาวะเงินฝืดในจีนเพิ่มมากขึ้น

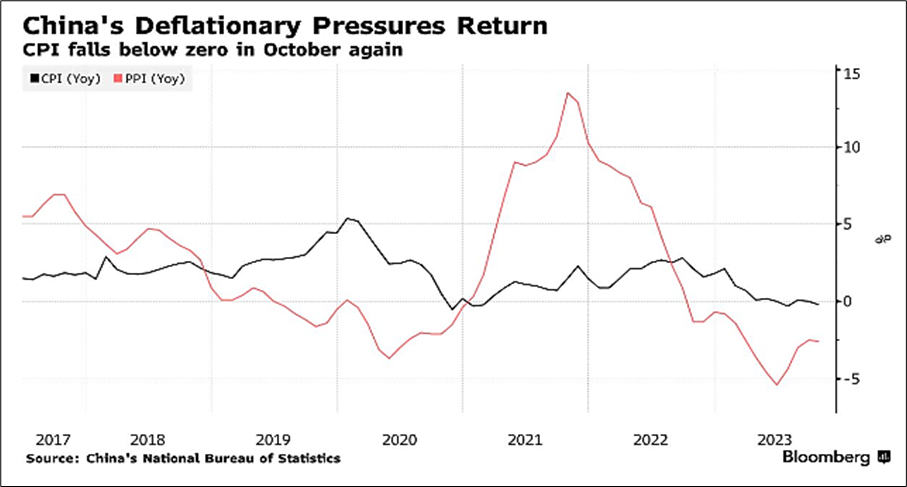

- ความกังวลภาวะเงินเฟ้อในจีนเริ่มกลับมากดดันต่อภาพแนวโน้มเศรษฐกิจจีนและตลาดหุ้นจีนในสัปดาห์ที่ผ่านมา หลังมีรายงานตัวเลขเงินเฟ้อ หรือ CPI ของจีนในเดือน ต.ค. หดตัวลง 0.2%YoY และแย่กว่าที่ตลาดคาดการณ์ ด้านดัชนีเงินเฟ้อฝั่งผู้ผลิต หรือ PPI ของจีนในเดือน ต.ค. หดตัว 2.6%YoY ซึ่งข้อมูลดังกล่าวทำให้ตลาดคาดว่า รัฐบาลและธนาคารกลางจีนจำเป็นต้องมีมาตรการเพื่อรับมือกับภาวะเงินฟืดในประเทศ เนื่องจากอาจทำให้บรรดาธุรกิจต่างๆ ลดความเชื่อมั่นในการลงทุนและขยายธุรกิจ รวมถึงกระทบต่อ sentiment ด้านลบของการบริโภคในระยะข้างหน้า ทั้งนี้ตลาดคาดว่า เงินเฟ้อของจีนทั้งปีนี้จะเพิ่มขึ้น 0.5%YoY ซึ่งห่างจากตัวเลขเป้าหมายของทางการว่าจะขยายตัวราว 3%YoY

- ทั้งนี้เงินเฟ้อของจีนที่อยู่ในระดับต่ำเป็นอีกเหตุผลหลักที่นักเศรษฐศาสตร์คาดว่า การเติบโตของเศรษฐกิจจีนจะอยู่ในระดับต่ำกว่าศักยภาพในการเติบโต และจำเป็นที่จะต้องได้รับการสนับสนุนจากมาตรการของทางการอย่างเร่งด่วนและมีน้ำหนักมากพอจะที่ฟื้นความเชื่อมั่นของเศรษฐกิจในประเทศ

ที่มา: Bloomberg

PBOC เตรียมอัดฉีดเงินเข้าระบบเพื่อหนุนสภาพคล่อง

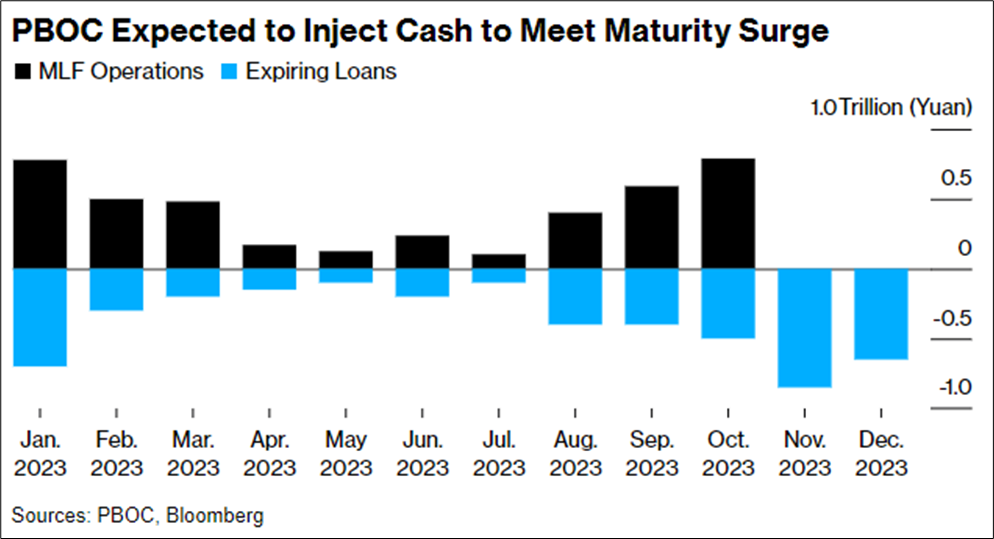

- ธนาคารกลางจีน (PBOC) ถูกคาดการณ์จากตลาดว่า จะอัดฉีดเงินเข้าระบบในเม็ดเงิน 950 พันล้านหยวน (130 พันล้านดอลลาร์สหรัฐ) ผ่านโครงการเงินกู้ระยะกลาง (the medium-term lending facility) ในวันพุธที่ 15 พ.ย. นี้ เพื่อชดเชยกับมูลหนี้ที่จะหมดอายุลงในเดือนนี้ราว 8.5 แสนล้านหยวน นอกจากนี้ตลาดคาดว่าในระยะสั้นนี้ PBOC จะปรับลดอัตราส่วนเงินกันสำรองของธนาคารพาณิชย์อีกด้วย (RRR) ซึ่งมีการวิเคราะห์จาก Bloomberg ว่า หากปรับลด RRR ที่ระดับ 0.25% จะช่วยเพิ่มสภาพคล่องในระบบราว 5 แสนล้านหยวน ขณะเดียวกันตลาดมองว่าจะคงอัตราดอกเบี้ยนโยบายระยะ 1 ปีที่ระดับ 2.5%

- ทั้งนี้จีนกำลังเผชิญกับภาวะสภาพคล่องที่ค่อนข้างตึงตัว จากการที่ภาคธุรกิจและหน่วยงานภาครัฐมีการระดมทุนผ่านการออกตราสารหนี้อย่างต่อเนื่อง ซึ่งทำให้อัตราดอกเบี้ยระยะสั้นปรับตัวเพิ่มขึ้น เป็นปัจจัยกดดันต่อ PBOC ที่จะต้องควบคุมต้นทุนทางการเงินในระบบให้มีเสถียรภาพ และออกมาตรการต่างๆ เพื่อหนุนให้เศรษฐกิจฟื้นตัว

ที่มา: Bloomberg

WEEKLY RECAP

US

- บอนด์ยีลด์ปรับตัวลงบริเวณระดับ 4.6% ซึ่งขณะนี้นักลงทุนกำลังชั่งน้ำหนักของปัจจัยหนุนและปัจจัยกดดันต่อเศรษฐกิจสหรัฐ หลังรายงานการจ้างงานสหรัฐในเดือน ต.ค. ออกมาต่ำกว่าที่คาด ถึงแม้ว่าเมื่อวานนี้ประธานเฟด สาขามินนีแอโพลิส กล่าวสนับสนุนให้เฟดเดินหน้าปรับขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อ โดยมองว่ายังเร็วเกินไปที่เฟดจะปล่อยมือจากการใช้นโยบายเข้มงวด

- เจ้าหน้าที่หลายคนของธนาคารกลางสหรัฐสนับสนุนการปรับขึ้นอัตราดอกเบี้ย โดยนายคริสโตเฟอร์ วอลเลอร์ ซึ่งเป็นหนึ่งในสมาชิกคณะผู้ว่าการเฟดกล่าวว่า ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาส 3/2566 ของสหรัฐที่ขยายตัว 4.9% นั้น ถือว่าแข็งแกร่งมาก และเฟดควรจับตาข้อมูล GDP อย่างใกล้ชิดเพื่อใช้ประกอบการตัดสินใจเรื่องอัตราดอกเบี้ยนโยบายต่อไป

- สหรัฐเผยจ้างงานนอกภาคเกษตรเดือน ต.ค. ต่ำกว่าคาด โดยตัวเลขปรับตัวเพิ่มขึ้นเพียง 150,000 ตำแหน่ง ซึ่งเป็นระดับต่ำสุดในรอบเกือบ 3 ปี ขณะที่ตลาดคาดว่าจะเพิ่มขึ้น 188,000 ตำแหน่ง ส่วนอัตราการว่างงานปรับตัวขึ้นสู่ระดับ 3.9% จากที่ตลาดคาดว่าจะอยู่ที่ 3.8% และค่าจ้างรายชั่วโมงโดยเฉลี่ยเพิ่มขึ้น 4.1%YoY

- ผลสำรวจของมหาวิทยาลัยมิชิแกนระบุว่า ดัชนีความเชื่อมั่นของผู้บริโภคสหรัฐปรับตัวลงสู่ระดับ 60.4 ในเดือนพ.ย. ซึ่งเป็นระดับต่ำสุดในรอบ 4 เดือน และต่ำกว่าตัวเลขคาดการณ์ของตลาดที่ระดับ 63.7 จากระดับ 63.8 ในเดือน ต.ค. อีกทั้งดัชนีความเชื่อมั่นปรับตัวลงเป็นเดือนที่ 4 ท่ามกลางความกังวลเกี่ยวกับการเพิ่มขึ้นของอัตราดอกเบี้ย และสงครามในตะวันออกกลาง

EUROPE

- เยอรมนีเผยผลผลิตภาคอุตสาหกรรมในเดือน ก.ย. แย่กว่าที่ตลาดคาด โดยยอดผลผลิตปรับตัวลดลง 1.4%MoM ขณะที่ตลาดคาดว่าจะลดลง 0.1%MoM เนื่องจากยอดคำสั่งซื้อใหม่ที่ปรับตัวลดลงในช่วงที่ผ่านมา ส่งผลกระทบต่อยอดการผลิต ทั้งนี้สำนักงานสถิติเยอรมนี ระบุว่า หากเทียบรายไตรมาสแล้ว ตัวเลขผลการผลิตในไตรมาส 3/66 ต่ำกว่าไตรมาส 2/66 ที่ 2.1%

- ตลาดหุ้นยุโรปสัปดาห์ที่ผ่านมาปิดบวกสูงสุดในรอบ 3 สัปดาห์ โดยได้แรงหนุนจากการเปิดเผยผลประกอบการที่แข็งแกร่งของบริษัทจดทะเบียนในยุโรป ด้านผู้กำหนดนโยบายของ ECB ออกมาเผยว่า จำเป็นต้องมีความคืบหน้าเพิ่มเติมในการควบคุมเงินเฟ้อ และยังเร็วเกินไปที่จะหารือเกี่ยวกับการปรับลดอัตราดอกเบี้ย ท่ามกลางความเสี่ยงที่ยังคงมีต่อแนวโน้มอัตราเงินเฟ้อ

- IMF ชี้แนะ ECB ตรึงดอกเบี้ยใกล้ระดับสูงสุดจนถึงปีหน้า กังวลเงินเฟ้อสูง เนื่องจากอัตราค่าจ้างในยูโรโซนที่ขยายตัวอย่างรวดเร็ว อาจจะทำให้เงินเฟ้อปรับตัวสูงขึ้นและในระยะเวลาที่นานขึ้น ซึ่ง ECB ควรจะตรึงอัตราดอกเบี้ยเงินฝากไว้ใกล้ระดับสูงสุดที่ 4% ไปจนถึงปีหน้า และไม่ควรปรับลดอัตราดอกเบี้ยเร็วเกินไป

- ดัชนี PMI รวมภาคผลิตและบริการขั้นสุดท้ายยูโรโซนในเดือน ต.ค. หดตัวต่ำสุดในรอบ 3 ปี โดยดัชนีดังกล่าวปรับตัวลดลงสู่ระดับ 46.5 จากระดับ 47.2 ในเดือน ก.ย. จากอุปสงค์ในอุตสาหกรรมบริการที่ยังคงลดลงอย่างต่อเนื่อง บ่งชี้ว่ามีความเป็นไปได้สูงที่จะเกิดภาวะเศรษฐกิจถดถอยในยูโรโซน ทั้งนี้ตัวเลขดังกล่าวอยู่ต่ำกว่าระดับ 50 เป็นเดือนที่ 5 ติดต่อกัน สะท้อนว่ากิจกรรมทางธุรกิจของยูโรโซนยังคงอยู่ในภาวะหดตัว

ASIA

- IMF เพิ่มคาดการณ์ GDP จีนปีนี้สู่ 5.4% หลังรัฐบาลออกนโยบายกระตุ้นเศรษฐกิจ โดยเฉพาะมาตรการสนับสนุนสำหรับภาคอสังหาริมทรัพย์และรัฐบาลท้องถิ่นเพิ่มเติม ทั้งนี้ IMF เคยคาดการณ์เอาไว้ในเดือน ต.ค.ที่ 5% และตัวเลขคาดการณ์ใหม่นี้ ได้แรงหนุนจากเศรษฐกิจที่ขยายตัวดีกว่าคาดในไตรมาส 3/66 อย่างไรก็ดีจีนยังมีความเสี่ยงของเสถียรภาพทางการเงินที่สูงไปอีกสักระยะ

- สำนักงานสถิติแห่งชาติจีน (NBS) รายงานว่า ดัชนี CPI ซึ่งใช้วัดเงินเฟ้อจากการใช้จ่ายผู้บริโภคปรับตัวลง 0.2%YoY ในเดือน ต.ค. ขณะที่ตลาดคาดว่าจะลดลง 0.1%YoY

ด้านดัชนี PPI จีนปรับตัวลงติดต่อกันเดือนที่ 13 ขณะเดียวกันจีนได้เรียกร้องให้อังกฤษยุติการพัฒนาความสัมพันธ์กับไต้หวัน หลังทั้ง 2 ประเทศลงนามในข้อตกลงการค้าฉบับใหม่ - ยอดส่งออกไต้หวันลดลงในเดือน ต.ค. ส่งสัญญาณอุปสงค์ยังอ่อนแอ โดยการส่งออกไปยังต่างประเทศของไต้หวันลดลง 4.5%YoYขณะที่ตลาดคาดการณ์ว่ายอดส่งออกในเดือน ต.ค. จะทรงตัว จากที่เพิ่มขึ้นเป็นครั้งแรกในรอบ 1 ปีในเดือน ก.ย. ทั้งนี้อุปสงค์ในชิปเซมิคอนดักเตอร์ที่ลดลง ทำให้นักลงทุนเกิดความกังวลว่า อุตสาหกรรมของสินค้าดังกล่าวยังไม่ฟื้นตัว

- ตลาดหุ้นไทยยังซึม หลังจากข้อมูลเงินเฟ้อจีนต่ำกว่าคาด ส่งผลให้หุ้นที่เชื่อมโยงกับเศรษฐกิจจีนมีแรงขายออกมา ด้าน กลต. และ ตลท. ยืนยันว่า ไม่พบความผิดปกตที่ต่างชาติทำช็อตเซลและโปรแกรมเทรดอัตโนมัติทุบตลาดหุ้นไทย จึงไม่ต้องการให้มีการสร้าง Sentiment ที่ไม่ถูกต้อง ด้าน IMF ยังคงคาดการณ์ GDP ไทยปีนี้โต 2.7% ขณะเพิ่มเป้า

ปี 2567 เป็น 3.6%

COMMODITIES

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงปิดที่ 77 ดอลลาร์ต่อบาร์เรลและปรับตัวลดลงแตะระดับต่ำสุดในรอบ 3 เดือน เนื่องจากนักลงทุนวิตกกังวลเกี่ยวกับการชะลอตัวของอุปสงค์น้ำมันในสหรัฐและจีน รวมทั้งรายงานส่งออกน้ำมันดิบที่เพิ่มขึ้นราว 1 ล้านบาร์เรล/วันของกลุ่ม OPEC ในช่วง 2 เดือนที่ผ่านมา เนื่องจากอุปสงค์ภายในประเทศของกลุ่มตะวันออกกลางชะลอตัวลง

- ราคาทองคำปรับตัวลดลงปิดที่ 1,937.85 ดอลลาร์สหรัฐฯ ต่อออนซ์ โดยถูกกดดันหลังจากการที่นายเจอโรม พาวเวล ประธานเฟดส่งสัญญาณว่า เฟดอาจจะปรับขึ้นอัตราดอกเบี้ยอีกเพื่อควบคุมเงินเฟ้อสู่ระดับ 2% และอัตราผลตอบแทนพันธบัตรสหรัฐที่ปรับตัวเพิ่มขึ้น

- ค่าเงินบาทอ่อนค่าปิดบริเวณ 36.10 บาทต่อดอลลาร์สหรัฐฯ โดยช่วงท้ายสัปดาห์ที่ผ่านมามีการขายสกุลเงินในภูมิภาคออกมาเพื่อทำกำไร รวมถึงเงินบาทด้วย เพราะตลาดยังไม่มีปัจจัยใหม่ ขณะเดียวกันโครงการดิจิทัลวอลเล็ตลดงบที่จะใช้ราว 5 แสนล้านบาทของรัฐบาล ยังคงเป็นปัจจัยต่อ sentiment ของค่าเงินบาทในช่วงนี้

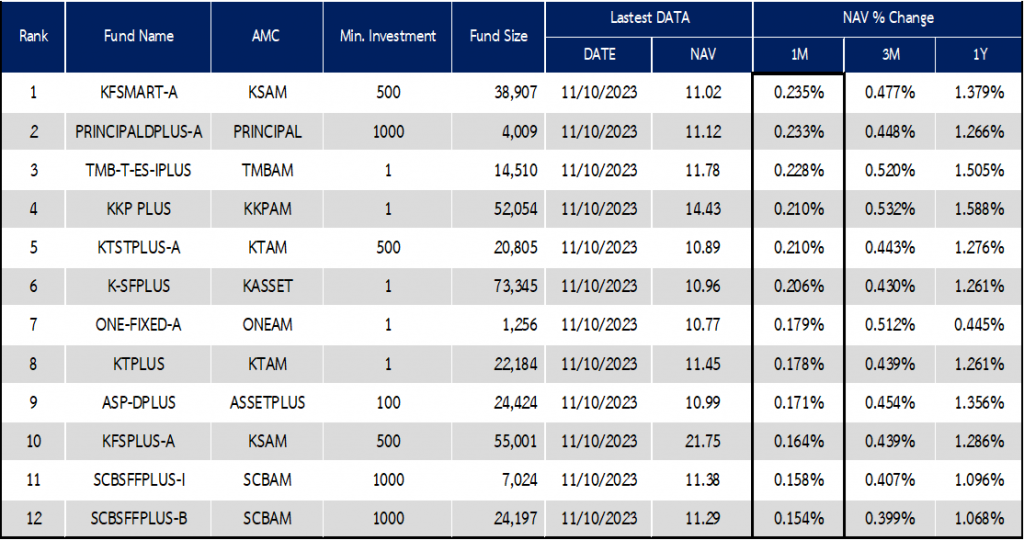

อัปเดทกอทุนพักเงิน

ที่มา: AspenRTD, data as of 12 November 2023

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-6-november-2023/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/