บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 6 – 10 พฤศจิกายน 2566

FED คงดอกเบี้ยที่ 5.25-5.50% ตามตลาดที่คาด การจ้างงานนอกภาคเกษตรสหรัฐเดือน ต.ค. ออกมาต่ำกว่าคาด

มูลค่าสินทรัพย์ MSCI’s Non-China EM ETF แซง China ETF เป็นครั้งแรก ญี่ปุ่นหมดยุคบอนด์ยีลด์ติดลบและข้อมูลเศรษฐกิจอื่นๆ

Executive Summary

- ตลาดหุ้นทั่วโลกปรับตัวเพิ่มขึ้น จากการที่เฟดมีมติคงอัตราดอกเบี้ยที่ระดับ 5.25-5.50% ตามที่ตลาดคาด และได้แรงหนุนจากอัตราผลตอบแทนพันธบัตรสหรัฐที่ปรับตัวลงแรง ด้านกลยุทธ์การลงทุนของเรายังคงแนะนำให้นักลงทุนกระจายความเสี่ยง โดยการลงทุนทั้งในหุ้น ตราสารหนี้ รวมถึงสินทรัพย์ทางเลือก เช่น ทองคำ ท่ามกลางความผันผวนที่ยังมีอยู่ไปจนถึงสิ้นปี จากปัจจัยกดดันต่างๆ อย่างไรก็ตามเรามองว่าเป็นโอกาสเข้าสะสมหุ้นสำหรับการลงทุนระยะกลางถึงยาวในช่วงที่ตลาดย่อตัวลง

- Special Headlines:

FED คงดอกเบี้ยที่ 5.25-5.50% ตามที่ตลาดคาด

การจ้างงานนอกภาคเกษตรสหรัฐเดือน ต.ค. ออกมาต่ำกว่าคาด

มูลค่าสินทรัพย์ MSCI’s Non-China EM ETF แซง China ETF เป็นครั้งแรก

ญี่ปุ่นหมดยุคบอนด์ยีลด์ติดลบ - มุมมอง:เราแนะนำกระจายการลงทุนท่ามกลางภาวะอัตราดอกเบี้ย higher for longer โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care และ technology เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan อย่าง จีนและเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ เรามองว่าเศรษฐกิจไทยจะยังเติบโตได้ในระดับดีหลังจากนี้ จากปัจจัยหนุนของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวก

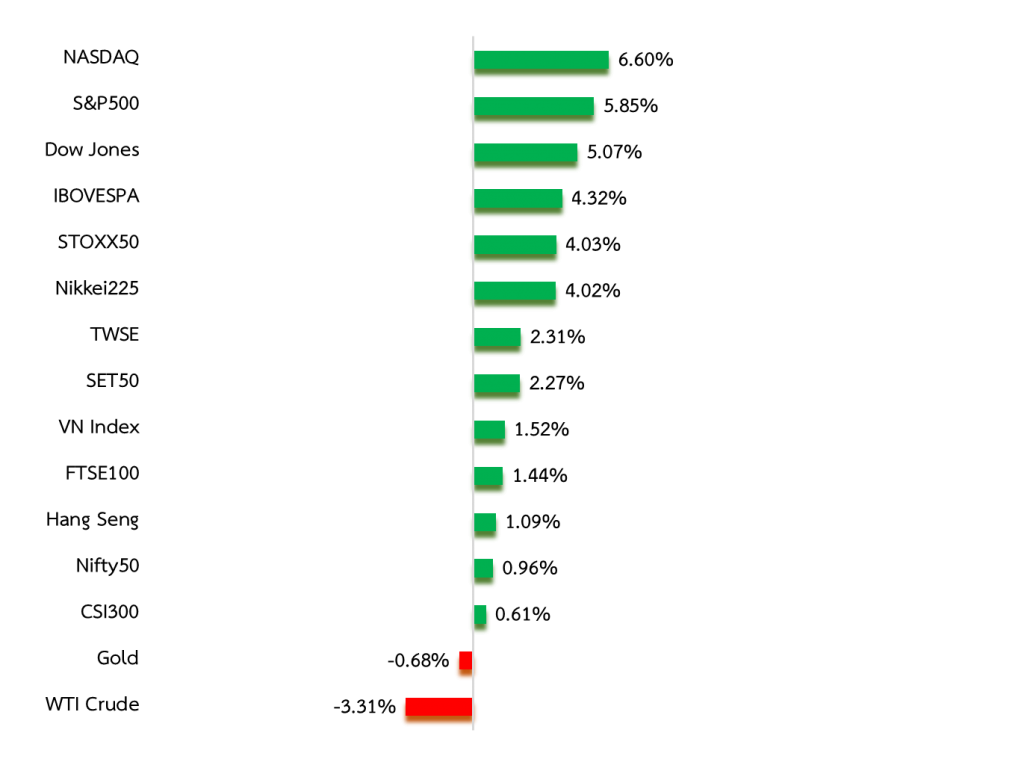

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 5 Nov 2023, *Annualized returns

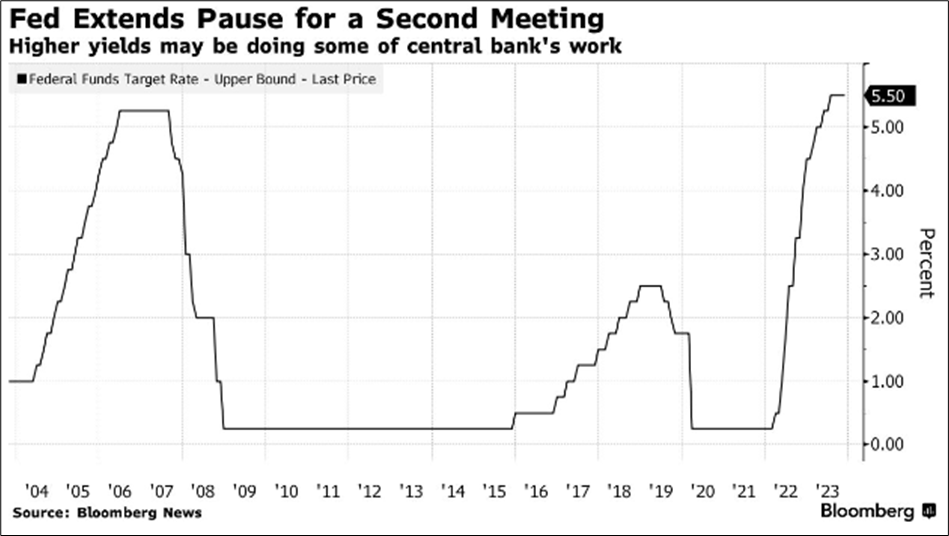

Special Headline: FED คงดอกเบี้ยที่ 5.25-5.50% ตามตลาดที่คาด

- ธนาคารกลางสหรัฐ (เฟด) มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 5.25-5.50% ในการประชุมเดือน พ.ย.

ซึ่งสาระสำคัญของการประชุมครั้งนี้บ่งชี้ว่า เฟดจะดำเนินนโยบายการเงินอย่างระมัดระวัง โดยเพิ่มน้ำหนักความเสี่ยงและความไม่แน่นอนจากผลกระทบของนโยบายการเงินและจากอัตราผลตอบแทนพันธบัตรสหรัฐที่ปรับตัวเพิ่มขึ้นในช่วงที่ผ่านมา และความเสี่ยงของงบประมาณขาดดุลที่เพิ่มขึ้นของรัฐบาลสหรัฐ ท่ามกลางปัญหาภูมิรัฐศาสตร์ที่เพิ่มขึ้น - อย่างไรก็ตามประธานเฟด ได้กล่าวเปิดช่องไว้ถึงการปรับขึ้นอัตราดอกเบี้ยในรอบเดือน ธ.ค. แต่ต้องรอดูข้อมูลเศรษฐกิจสหรัฐในอนาคตมาประกอบการตัดสินใจ ขณะที่เฟดยังมองว่า เงินเฟ้อปัจจุบันยังอยู่ในระดับที่สูง และยังเร็วเกินไปที่จะมั่นใจว่าจะปรับตัวลงสู่กรอบเป้าหมายของเฟดที่ระดับ 2% ด้านการจ้างงานสหรัฐ เฟดยังคงมีมุมมองเชิงบวก และเห็นอัตราการเติบโตของค่าจ้างแรงงานรายชั่วโมงที่ชะลอตัวลง ซึ่งจะทำให้แนวโน้มเงินเฟ้อสหรัฐปรับตัวลดลง ขณะเดียวกันตลาดหุ้นสหรัฐปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญในสัปดาห์ที่ผ่านมานั้น ส่วนหนึ่งได้สะท้อนถึงการคาดการณ์ของนักลงทุนว่า เฟดอาจจะยุติการปรับขึ้นอัตราดอกเบี้ยในวงจรดอกเบี้ยขาขึ้นรอบนี้แล้ว

ที่มา: Bloomberg

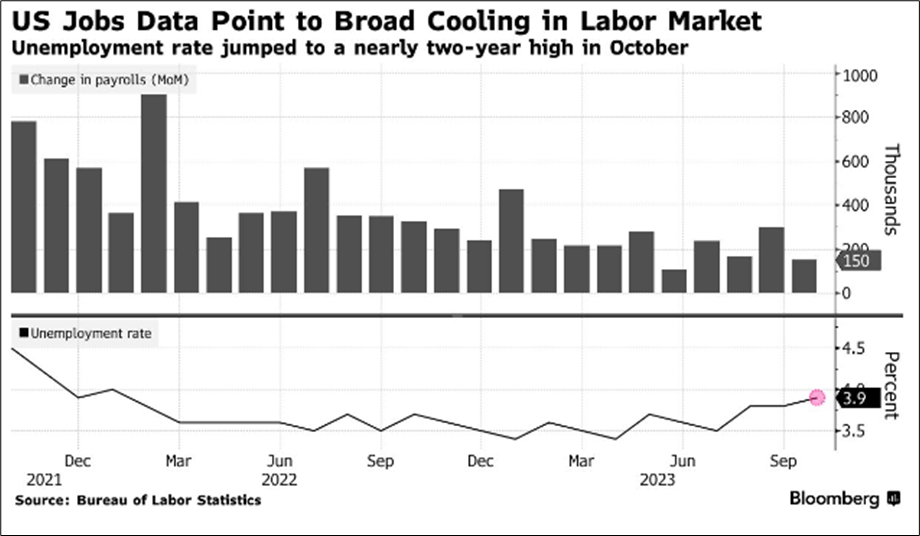

การจ้างงานนอกภาคเกษตรสหรัฐเดือน ต.ค. ออกมาต่ำกว่าคาด

- สำนักสถิติแรงงานของสหรัฐเผยว่า ตัวเลขการจ้างงานนอกภาคเกษตรในเดือน ต.ค. เพิ่มขึ้น 150,000 ตำแหน่ง ซึ่งต่ำกว่าที่ตลาดคาดว่าจะเพิ่มขึ้น 188,000 ตำแหน่ง และมีการปรับตัวเลขการจ้างงานลงใน 2 เดือนก่อนหน้า ด้านอัตราการว่างงานปรับตัวเพิ่มขึ้นที่ระดับ 3.9% จากระดับ 3.8% ในเดือน ก.ย. และอัตราการเติบโตของค่าจ้างแรงงานชะลอตัวลง สะท้อนว่าตลาดจ้างงานของสหรัฐกำลังปรับตัวเข้าสู่จุดดุลยภาพ เนื่องจากอุปทานแรงงานเพิ่มมากขึ้น ขณะที่อุปสงค์แรงงานคลายตัวลง หลังจากที่เศรษฐกิจสหรัฐขาดแคลนแรงงานนับตั้งแต่ช่วงหลังการแพร่ระบาดโควิด-19

- โดยการจ้างงานที่เพิ่มขึ้นในเดือน ต.ค. ส่วนใหญ่อยู่ในภาคเฮลธ์แคร์ ภาครัฐและภาคบริการและช่วยเหลือสังคม ขณะที่การจ้างงานในภาคการผลิตลดลง 35,000 ตำแหน่ง เป็นผลมาจากการประท้วงของแรงงานในภาคอุตสาหกรรมยานยนต์ในช่วงที่ผ่านมา ทั้งนี้ข้อมูลการจ้างงานนี้ถือเป็นปัจจัยสำคัญที่จะคาดการณ์ถึงแนวโน้มการบริโภคของครัวเรือนสหรัฐ และผลของการรายงานดังกล่าว เป็นอีกปัจจัยที่ช่วยหนุนให้เฟดอาจยุติการปรับขึ้นอัตราดอกเบี้ยในวัฏจักรดอกเบี้ยขาขึ้นรอบนี้

ที่มา: Bloomberg

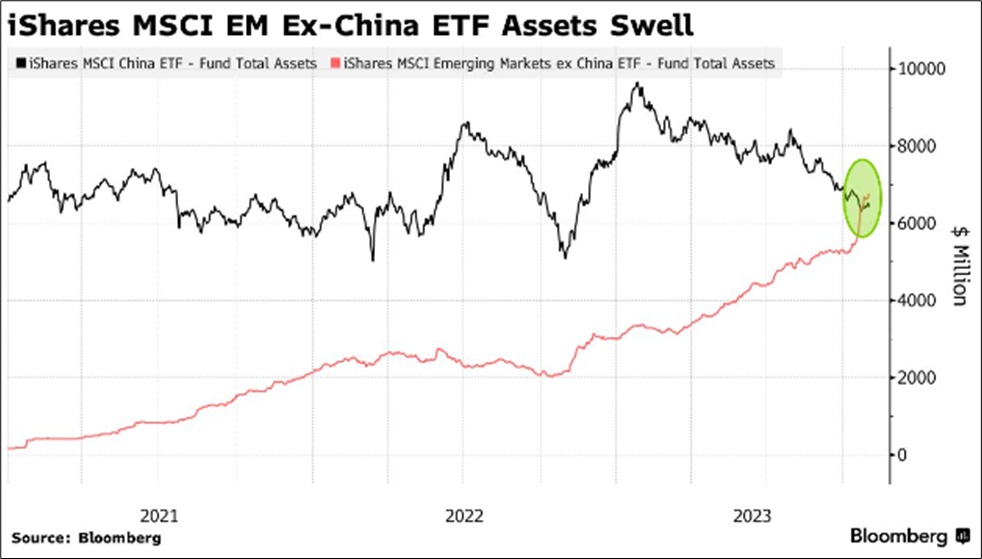

มูลค่าสินทรัพย์ MSCI’s Non-China EM ETF แซง China ETF เป็นครั้งแรก

- มูลค่าทรัพย์สินสุทธิของกองทุนอ้างอิงดัชนี iShares MSCI Emerging Market ex-China ETF แซงหน้ากองทุนอ้างอิงดัชนี MSCI China ETF เป็นครั้งแรกในช่วงปลายเดือน ต.ค. 66 ส่งสัญญาณว่าประเทศเศรษฐกิจขนาดใหญ่ที่สุดในเอเชีย อย่าง จีน ถูกสั่นคลอนในฐานะประเทศที่น่าลงทุนในตลาด Emerging and Asian market ในสายตาของนักลงทุน โดยมูลค่าทรัพย์สินของ MSCI Ex-China ETF เพิ่มขึ้นสู่ระดับ 6.8 พันล้านดอลลาร์ จากระดับ 164 ล้านดอลลาร์ ณ สิ้นปี 2020 ขณะที่มูลค่าทรัพย์สินของ MSCI China ETF อยู่ที่ 6.4 พันล้านดอลลาร์

- ซึ่งส่วนหนึ่งเป็นผลมาจากนักลงทุนกังวลต่อการเติบโตของเศรษฐกิจประเทศจีน วิกฤตภาคอสังหาริมทรัพย์ในประเทศ และผลจากมาตรการกระตุ้นเศรษฐกิจและฟื้นความเชื่อมั่นในการบริโภคและการลงทุนอยู่ในขอบเขตที่จำกัด รวมถึงประเทศตะวันตก โดยเฉพาะสหรัฐจับตาดูและตรวจสอบการเข้าไปลงทุนในจีนของบริษัทกองทุน และหน่วยงานต่างๆ มากขึ้น

ที่มา: Bloomberg

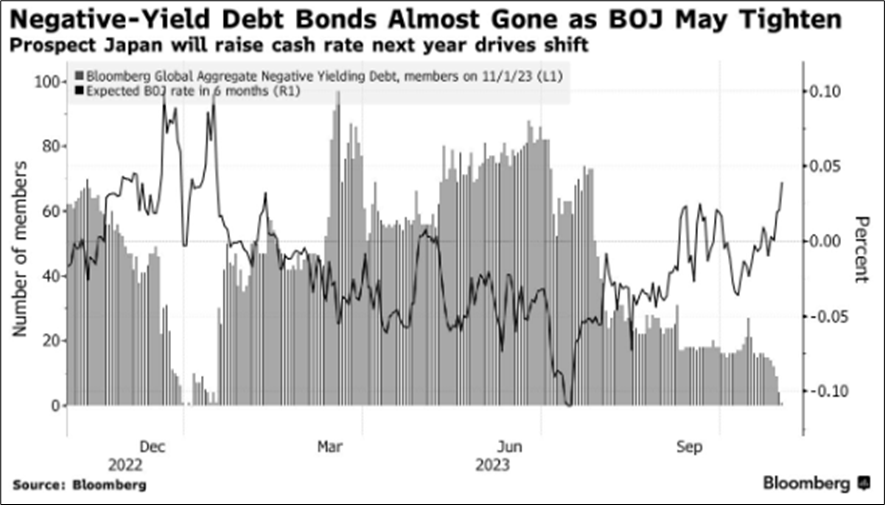

ญี่ปุ่นหมดยุคบอนด์ยีลด์ติดลบ

- ถึงคราวอวสานของยุคอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นติดลบมาอย่างยาวนานถึง 13 ปี หลังจากที่ธนาคารกลางญี่ปุ่น (BOJ) ได้ดำเนินนโยบายการเงินเข้มงวดอย่างค่อยเป็นค่อยไปในช่วงไม่กี่เดือนที่ผ่านมา ด้านตลาดมีการคาดการณ์ว่า BOJ จะปรับขึ้นอัตราดอกเบี้ยนโยบายเป็นบวกจากที่ -0.1% ในไตรมาสแรกของปี 2024 ขณะเดียวกันนักลงทุนก็เกิดข้อสงสัยว่า หาก BOJ ส่งสัญญาณจะยุติวงจรอัตราดอกเบี้ยติดลบในเร็วๆ นี้ แล้วจะยกเลิกมาตรการกำหนดเพดานอัตราผลตอบแทนพันธบัตรญี่ปุ่นอายุ 10 ปีที่ระดับ 1.0% ด้วยหรือไม่ ซึ่ง BOJ ได้ส่งสัญญาณว่าอาจมีการผ่อนปลนให้บอนด์ยีลด์ญี่ปุ่นอายุ 10 ปีปรับตัวเพิ่มขึ้นเหนือระดับ 1%

- ทั้งนี้ BOJ ต้องเผชิญกับแรงกดดันที่ต้องยุตินโยบายการเงินแบบผ่อนคลายพิเศษ (Ultra-Easy Policy)

จากวงจรดอกเบี้ยขาขึ้นของธนาคารกลางหลักๆ ทั่วโลกและภาวะเงินเฟ้อที่ปรับตัวเพิ่มขึ้น หลังการแพร่ระบาดโควิด-19 ซึ่งส่งผลให้ปีที่ผ่านมาค่าเงินเยนอ่อนค่าทำระดับต่ำสุดนับตั้งแต่ปี 1990 ขณะเดียวกัน BOJ ได้ถือครองพันธบัตรรัฐบาลญี่ปุ่นคิดเป็นสัดส่วน 55% ของทั้งหมด

ที่มา: Bloomberg

WEEKLY RECAP

US

- สหรัฐเผยตัวเลขเปิดรับสมัครงานในเดือน ก.ย. สูงกว่าที่ตลาดคาด โดยตัวเลขดังกล่าวเป็นมาตรวัดอุปสงค์ในตลาดแรงงาน และเป็นข้อมูลที่เฟดให้ความสนใจและนำมาพิจารณาใช้นโยบายการเงินและอัตราดอกเบี้ยของเฟด ทั้งนี้ตัวเลขดังกล่าวเพิ่มขึ้น 56,000 ตำแหน่งสู่ระดับ 9.55 ล้านตำแหน่ง สูงกว่าตลาดคาดที่ 9.25 ล้านตำแหน่ง บ่งชี้ว่าตลาดแรงงานสหรัฐยังคงตรึงตัว

- ConferenceBoard เผยความเชื่อมั่นผู้บริโภคสหรัฐต่ำสุดรอบ 5 เดือน โดยดัชนีความเชื่อมั่นของผู้บริโภคสหรัฐปรับตัวลงสู่ระดับ 102.6 ในเดือน ต.ค. จากระดับ 104.3 ในเดือน ก.ย. แต่ยังสูงกว่าที่ตลาดคาดว่าจะอยู่ระดับ 100 สะท้อนจากความกังวลเรื่องเงินเฟ้อ การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) รวมทั้งสถานการณ์ในตะวันออกกลาง

- สถาบันจัดการด้านอุปทานของสหรัฐ (ISM) เผยว่า ดัชนีภาคการผลิตของสหรัฐปรับตัวลงสู่ระดับ 46.7 ในเดือน ต.ค. จากระดับ 49.0 ในเดือน ก.ย. และต่ำกว่าตลาดคาดการณ์ที่ระดับ 49.2

โดยได้รับผลกระทบจากการปรับตัวลงของคำสั่งซื้อใหม่และการจ้างงาน

ทั้งนี้ดัชนียังคงปรับตัวต่ำกว่าระดับ 50 บ่งชี้ถึงภาวะหดตัวของภาคการผลิตสหรัฐ ซึ่งหดตัวติดต่อกันเป็นเดือนที่ 12 แล้ว - Apple เผยกำไรและรายได้สูงกว่าคาดในไตรมาส 4/66 ของปีงบการเงินบริษัท แต่แนวโน้มรายได้ ไตรมาส 1/67 ซบเซา โดยกำไร/หุ้นอยู่ที่ 1.46 ดอลลาร์ ขณะที่รายได้อยู่ที่ 8.95 หมื่นล้านดอลลาร์ อัตรากำไรขั้นต้นอยู่ที่ 45.2% ด้านรายได้จากการบริการของ Apple ยังคงแข็งแกร่ง เพิ่มขึ้นกว่า 16%YoY ทั้งนี้บริษัทคาดการณ์ว่า รายได้ในไตรมาส 1/67 จะอยู่ในระดับใกล้เคียงกับในไตรมาส 1/66 ซึ่งความเห็นดังกล่าวทำให้ราคาหุ้น Apple ร่วงลงกว่า 3% ในการซื้อขายนอกเวลาทำการ

Europe

- BoE เสียงแตก คงดอกเบี้ยที่ 5.25% สอดคล้องกับที่ตลาดคาด ด้วยมติคะแนนเสียง 6-3

คงอัตราดอกเบี้ยในการประชุมเดือน พ.ย. หลังจากปรับขึ้นดอกเบี้ยติดต่อกัน 14 ครั้ง ด้านคณะกรรมการนโยบายการเงินของ BoE ระบุว่า จะยังคงใช้นโยบายการเงินแบบเข้มงวดต่อไปอีกระยะหนึ่ง และจะมีการปรับขึ้นอัตราดอกเบี้ย หากมีข้อมูลบ่งชี้ถึงแรงกดดันจากเงินเฟ้อเพิ่มขึ้น - เยอรมนีเผย GDP ไตรมาส 3 หดตัว 0.1%MoM แต่ดีกว่าที่ตลาดคาดว่าจะหดตัว 0.2%MoMจากการใช้จ่ายภาคครัวเรือนที่ลดลง อันเนื่องมาจากเงินเฟ้อและอัตราดอกเบี้ยที่อยู่ในระดับสูง ขณะเดียวกัน IMF ระบุว่า ในบรรดาประเทศเศรษฐกิจหลักของยุโรป เยอรมนีเป็นประเทศเดียวที่มองว่าเศรษฐกิจจะหดตัวในปีนี้ และเศรษฐกิจของประเทศระยะยาวก็เป็นที่น่ากังวล

- ตลาดหุ้นยุโรประหว่างสัปดาห์ที่ผ่านมาได้แรงหนุนจากหุ้นกลุ่มเฮลธ์แคร์ที่ปรับตัวขึ้น จากราคาหุ้น Novo Nordisk บริษัทเวชภัณฑ์ของเดนมาร์กปรับตัวเพิ่มขึ้น ขณะเดียวกันอัตราผลตอบแทนพันธบัตรรัฐบาลในยูโรโซนปรับตัวลงด้วย ด้าน ECB ยังคงกดดันธนาคารต่างๆ ลดความสัมพันธ์และอาจต้องถอนกิจการในรัสเซีย แต่ก็มีข้อจำกัดทางกฎหมายและต้องได้รับการอนุมัติจากหน่วยงานท้องถิ่นรัสเซีย

- สำนักงานสถิติแห่งชาติเยอรมนีเผยว่า การส่งออกของเยอรมนีลดลงเกินคาดในเดือน ก.ย. โดยลดลง 2.4%MoM จากการคาดการณ์ว่าจะลดลง 1.1%MoMเนื่องจากอุปสงค์ทั่วโลกที่อ่อนแอ ส่งผลกระทบต่อการส่งออกของเยอรมนีถึง 4 ไตรมาสที่ผ่านมา

Asia

- จีนส่งสัญญาณสนับสนุนภาคอสังหาริมทรัพย์-แก้ไขปัญหาหนี้รัฐบาลท้องถิ่น สำนักข่าวซินหัวระบุว่า ในการประชุม Central Financial Work Conference รัฐบาลจีนได้ส่งสัญญาณว่า จะให้ความสำคัญกับบริษัทพัฒนาอสังหาริมทรัพย์ทั้งของภาคเอกชนและภาครัฐอย่างเท่าเทียมกัน และบริษัทเหล่านี้จะสามารถเข้าถึงแหล่งเงินทุนที่สมเหตุสมผล และจะปรับโครงสร้างหนี้ของรัฐบาลกลางและรัฐบาลท้องถิ่นให้หมาะสม

- นักลงทุนยังมีความกังวลเกี่ยวกับแนวโน้มเศรษฐกิจจีน หลังจีนรายงานว่า ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตเดือน ต.ค. หดตัวลงสู่ระดับ 49.5 จากระดับ 50.6 ในเดือน ก.ย. สวนทางกับที่ตลาดคาดว่าจะอยู่ที่ระดับ 50.8

- BOJ แทรกแซงตลาดพันธบัตร หวังสกัดบอนด์ยีลด์พุ่งนิวไฮรอบ 10 ปี หลังจากอัตราผลตอบแทนพันธบัตรญี่ปุ่นอายุ 10 ปีปรับตัวเพิ่มขึ้นสู่ 0.970% ทั้งนี้ธนาคารกลางญี่ปุ่นปรับนโยบาย Yield Curve Control ให้มีความยืดหยุ่นมากขึ้น โดยกำหนดเพดานอัตราผลตอบแทนพันธบัตรญี่ปุ่นอายุ 10 ปีที่ระดับ 1.0% พร้อมเพิ่มคาดการณ์แนวโน้มอัตราเงินเฟ้อในปี 66 สู่ 2.8% จากเดิมที่ระดับ 2.5%

- แบงก์ชาติเข้มงวดโมบายแบงก์กิ้งล่มได้ไม่เกิน 8 ชม.ต่อปี โทษปรับสูงสุด 5 แสนบาท โดยภายในเดือน พ.ย. นี้ ธปท.จะมีการแก้ไขประกาศระบบโมบายแบงก์กิ้งของธนาคาร หากขัดข้องนานเกิน 8 ชั่วโมงต่อปี จะมีบทลงโทษตามระดับความรุนแรง เริ่มจากตักเตือน สั่งให้ปรับปรุงแก้ไข จนถึงโทษปรับสูงสุด 500,000 บาทต่อครั้ง และหากไม่แก้ไขจะปรับเพิ่ม 5,000 บาทต่อวัน

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงปิดที่ 81 ดอลลาร์ต่อบาร์เรลหลังนักลงทุนคลายความกังวลเกี่ยวกับอุปทานน้ำมันที่อาจได้รับผลกระทบจากสงครามในตะวันออกกลาง เนื่องจากคาดว่าสถานการณ์สงครามปัจจุบันจะไม่ขยายวงกว้าง รวมถึงมีรายงานว่า กลุ่ม OPEC ผลิตน้ำมัน 27.90 ล้านบาร์เรล/วันในเดือน ต.ค. เพิ่มขึ้น 180,000 บาร์เรล/วันจากเดือน ก.ย. และเพิ่มขึ้นติดต่อกันเดือนที่ 3 ทำให้มีอุปทานน้ำมันสู่ตลาดโลกมากขึ้น

- ราคาทองคำทรงตัวปิดที่ 1,992 ดอลลาร์สหรัฐฯ ต่อออนซ์จากนักลงทุนคลายความกังวลสถานการณ์ตึงเครียดในตะวันออกกลาง ส่งผลให้การซื้อทองคำในฐานะสินทรัพย์ปลอดภัยชะลอตัวลง และนักลงทุนหันไปลงทุนสินทรัพย์เสี่ยง เช่น หุ้น ในสัปดาห์ที่ผ่านมา

- ค่าเงินบาทแข็งค่าปิดที่ 35.50 บาทต่อดอลลาร์สหรัฐฯ เนื่องจากเงินดอลลาร์อ่อนค่าและอัตราผลตอบแทนพันธบัตรสหรัฐปรับตัวลดลง โดยนักลงทุนคาดการณ์ว่าเฟดจะยุติการปรับขึ้นอัตราดอกเบี้ย หลังการรายงานข้อมูลที่บ่งชี้ว่า การขยายตัวของการจ้างงานในสหรัฐเดือน ต.ค. ชะลอลงเกินคาด และอัตราการว่างงานที่เพิ่มขึ้น

ความเคลื่อนไหวของหุ้นสหรัฐในช่วงสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 6 November 2023

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 5 November 2023

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-monthly-insight-october-2/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/