บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 11- 15 กันยายน 2566

จีนแบนการใช้ iPhone ในหน่วยงานรัฐ อัปเดท CPI จีนในเดือน ส.ค. อัปเดทมุมมองตลาดหุ้นญี่ปุ่นและอื่นๆ

Executive Summary

- ตลาดหุ้นทั่วโลกส่วนใหญ่ปรับตัวลง หลังสหรัฐเปิดเผยดัชนีภาคบริการที่แข็งแกร่งเกินคาด ซึ่งทำให้ตลาดกังวลว่าสหรัฐยังคงเผชิญกับภาวะเงินเฟ้อและอาจทำให้เฟดตรึงดอกเบี้ยที่ระดับสูงต่อไปอีกเป็นเวลานานขึ้น รวมถึงข่าวที่จีนสั่งห้ามไม่ให้เจ้าหน้าที่หน่วยงานต่างๆ ของรัฐบาลใช้โทรศัพท์ iPhone ส่งผล sentiment ลบต่อการลงทุน

- Special Headlines:

จีนแบนการใช้ iPhone ในหน่วยงานรัฐ

อัปเดท CPI จีนในเดือน ส.ค.

อัปเดทมุมองตลาดหุ้นญี่ปุ่น

หุ้น luxury brand ร่วง หลังตลาดเริ่มกังวลผลกระทบของเงินเฟ้อ - มุมมอง: เรามีมุมมองเชิงบวกต่อหุ้น Quality Growth และ Defensive สหรัฐในระยะกลาง ซึ่งคาดว่าจะได้ประโยชน์จากเศรษฐกิจท่ามกลางอัตราดอกเบี้ยที่ยังอยู่ในระดับที่สูง และเรามองว่าตลาดหุ้น Asia incl. Japan ที่กระจายการลงทุนทั้งใน EM เอเชีย เช่น จีน เกาหลีใต้ อินเดีย ไทย และตลาดหุ้นเวียดนาม จาก Valuation ที่น่าสนใจเมื่อเทียบกับอดีตและเทียบกับตลาดหุ้นฝั่ง DM ขณะที่ตลาดหุ้นจีนทะยอยเข้าซื้อสะสมได้และติดตามสถานการณ์ของทางการจีนในการรับมือต่อภาคอสังหาฯ ที่เป็นประเด็นในขณะนี้ รวมถึงรอดูมาตรการกระตุ้นเศรษฐกิจที่คาดว่าจะทยอยออกมาหลังจากนี้ ขณะเดียวกันตลาดหุ้นญี่ปุ่นกลับมามีความน่าสนใจจาก positive structural change และแนวโน้มผลประกอบการบริษัทจดทะเบียนที่แข็งแกร่ง

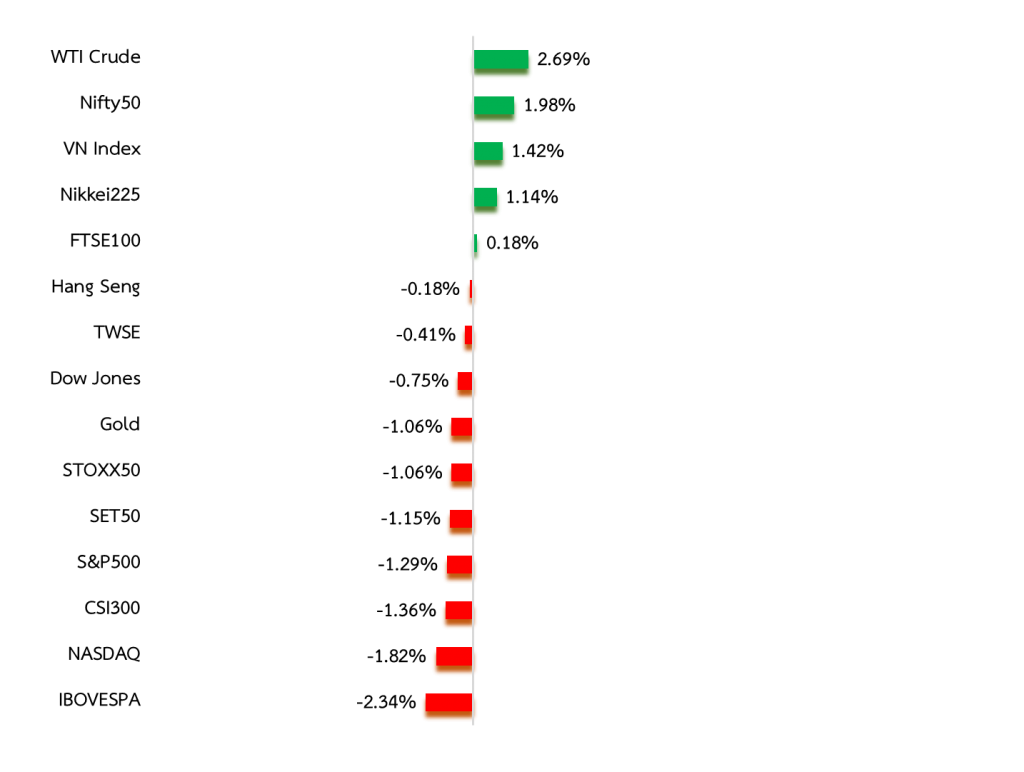

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 10 Sep 2023, *Annualized returns

Special Headline: จีนแบนการใช้ iPhone ในหน่วยงานรัฐ

- สัปดาห์ที่ผ่านมามีรายงานว่า ทางการจีนประกาศแบนการใช้ iPhone ของเจ้าหน้าที่รัฐในหน่วยงานต่างๆ ก่อนที่ Apple จะมีการเปิดตัว iPhone15 ซึ่งส่งผลให้ราคาหุ้น Apple ปรับตัวลดลงกว่า 6% ใน 2 วันหลังจากมีข่าวดังกล่าว เนื่องจากความกังวลต่อแนวโน้มรายได้ของ Apple ซึ่งจีนเป็นตลาดต่างประเทศที่ขาย iPhone เป็นสัดส่วนมากที่สุด รวมถึงประเด็น supply chain ซึ่งจีนถือเป็นหัวใจสำคัญ ขณะเดียวกันกระแสการต่อต้านแบรนด์สินค้าตะวันตกของชาวจีนก็เริ่มกลับมาเป็นประเด็นอีกครั้ง ซึ่งในช่วง 5 ปีผ่านมา Apple เผชิญกับประเด็นดังกล่าวมาเป็นระยะๆ

- ทั้งนี้มีการประเมินอย่างคร่าวๆ ว่าการแบนครั้งนี้อาจทำให้ยอดขาย iPhone 15 ลดลงน้อยกว่า 5 แสนเครื่อง จาก ทั้งหมด 45 ล้านเครื่อง ซึ่งนักวิเคราะห์มองว่า Apple จะสามารถขายสมาร์ทโฟนที่ถูกผลกระทบครั้งนี้ได้หมดภายใน 12 เดือนข้างหน้า และมองว่าข่าวที่ออกมาครั้งนี้อาจเพื่อแรงจูงใจบางอย่างและจะไม่บานปลาย เนื่องจากในเวลาเดียวกันนี้ทาง Huawei ก็มีการเปิดตัวสมาร์ทโฟนรุ่นใหม่ Huawei Mate 60 Pro รวมถึง Apple ก็มีการจ้างงานในจีนนับล้านคน

อัปเดท CPI จีนในเดือน ส.ค.

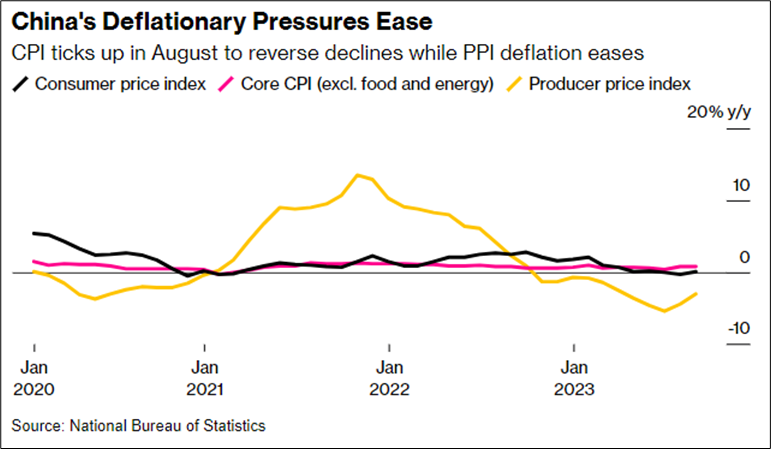

- รัฐบาลจีนรายงาน ดัชนีราคาผู้บริโภค (CPI) เดือน ส.ค. ปรับตัวเพิ่มขึ้น 0.1%YoY หลังจากที่หดตัว 0.3%YoY ในเดือน ก.ค. และดัชนีราคาผู้บริโภคพื้นฐาน หรือ Core CPI ซึ่งไม่รับรวมราคาหมวดอาหารและพลังงานปรับตัวเพิ่มขึ้น 0.8%YoY โดยเงินเฟ้อจีนในเดือน ส.ค. ได้ปัจจัยหนุนจากการท่องเที่ยวและการใช้จ่ายในภาคบริการของประชาชน ด้านดัชนีราคาผู้ผลิต หรือ PPI ปรับตัวลง 3%YoY จากที่หดตัว 4.4%YoY ในเดือน ก.ค. ได้แรงหนุนจากราคาน้ำมันตลาดโลกที่ปรับตัวเพิ่มขึ้น ส่งผลให้ความกังวลต่อภาวะเงินฝืดในจีนคลี่คลาย

- ขณะเดียวกันตลาดสินเชื่อภาคธุรกิจและสินเชื่อที่อยู่อาศัยเริ่มส่งสัญญาณฟื้นตัว พร้อมกับค่าเงินหยวนที่แข็งค่าขึ้น หลังจากที่การทางจีนมีมาตรการเพื่อพยุงเศรษฐกิจในช่วงที่ผ่านมา อย่างไรก็ตามบรรดานักวิเคราะห์มองว่ามาตรการต่างๆ จะช่วยหนุนเศรษฐกิจ โดยเฉพาะภาคอสังหาฯ ในระยะสั้นเท่านั้น และรัฐบาลควรจะออกมาตรการสนับสนุนทางฝั่ง demand เพื่อกระตุ้นการบริโภคของครัวเรือนและฝั่งภาคบริการ

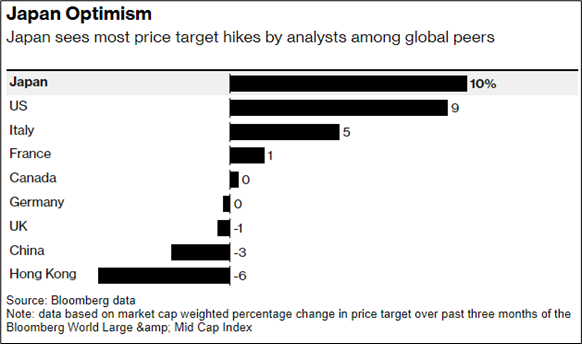

อัปเดทมุมองตลาดหุ้นญี่ปุ่น

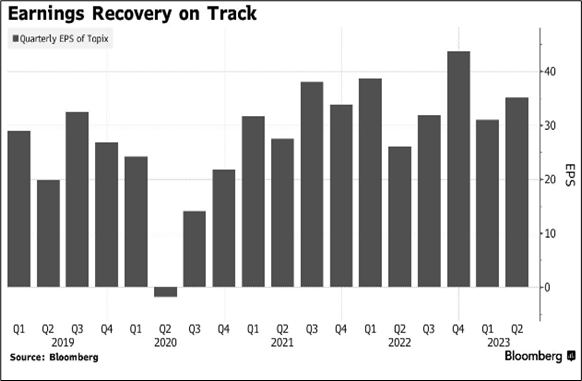

- บรรดานักวิเคราะห์ได้ปรับราคาเป้าหมายตลาดหุ้นญี่ปุ่นเพิ่มขึ้นในช่วง 3 เดือนที่ผ่านมาราว 10% จากเป้าราคาเดิม เนื่องจากคาดการณ์กำไรบริษัทจดทะเบียนที่มีแนวโน้มดีขึ้น จากการเปิดประเทศ และผลสำรวจความเชื่อมั่นของบริษัทญี่ปุ่นขนาดใหญ่ปรับตัวเพิ่มขึ้น ซึ่งมีแผนที่จะลงทุนและใช้จ่ายเพื่อธุรกิจมากขึ้น รวมถึงบริษัทต่างๆ กำลังปรับขึ้นราคาสินค้าแลบริการ เนื่องจากต้นทุนที่สูงและค่าเงินเยนที่อ่อน โดยนักวิเคราะห์มองว่าปรากฏการณ์เงินเฟ้อขณะนี้ช่วยให้ตลาดหุ้นญี่ปุ่นมีความน่าสนใจมากขึ้น หลังจากที่ประเทศเผชิญกับภาวะเงินฝืดเป็นเวลานาน

- ทั้งนี้ดัชนี Topix จะมี upside จากราคาปัจจุบันราว 8% ขณะเดียวกันตลาดได้ปรับราคาเป้าหมายของตลาดหุ้นจีนและฮ่องกงลงราว 2.5% และ 5.6% ตามลำดับ ด้านผลสำรวจของ BOJ เผยว่าบรรดาบริษัทญี่ปุ่นคาดว่าค่าเงินเย็นจะอยู่บริเวณระดับ 132.43 เยน/ดอลลาร์ในสิ้นปีนี้

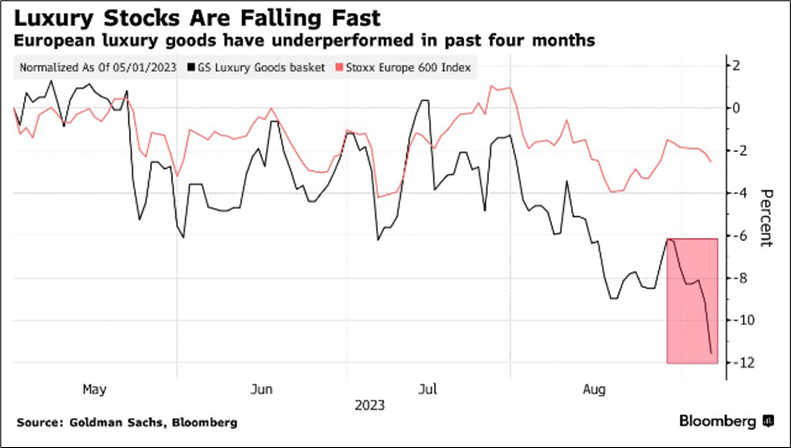

หุ้น luxury brand ร่วง หลังตลาดเริ่มกังวลผลกระทบของเงินเฟ้อ

- ราคาหุ้นกลุ่มสินค้า Luxury Brand ของยุโรปปรับตัวลดลงในช่วงสัปดาห์ที่ผ่านมา หลังจากประธานของบริษัท Richemont ซึ่งเป็นเจ้าของแบรนด์ Cartier ระบุว่าเริ่มเห็นสัญญาณอุปสงค์ที่ชะลอตัวลงจากผลกระทบของภาวะเงินเฟ้อ และถูกปัจจัยกดดันจากความกังวลเศรษฐกิจจีน ซึ่งเป็นแหล่งรายได้คิดเป็นสัดส่วน 50% ของแหล่งรายได้ทั้งหมดของอุตสาหกรรม ด้านราคาหุ้น LVHM ปรับตัวลดลงทำระดับต่ำสุดตั้งแต่เดือน ม.ค. ปีนี้ ส่งผลให้เสียตำแหน่งบริษัทที่มีมูลค่าตลาดมากที่สุดในยุโรปให้กับบริษัทยา Novo Nordisk

- ขณะเดียวกันเริ่มเห็นบรรดานักวิเคราะห์ออกมาหั่นราคาเป้าหมายของหุ้นกลุ่ม luxury brand เนื่องจากผลกระทบของค่าเงินยูโรที่มีแนวโน้มแข็งค่า ต้นทุนการเงินที่สูงจากอัตราดอกเบี้ยที่เพิ่มขึ้น ซึ่งอาจส่งผลกระทบต่อบรรดาบริษัทในอุตสาหกรรมช่วงระยะ 3-6 เดือนนี้

Weekly Recap

US

- บอนด์ยีลด์สหรัฐปรับตัวขึ้นทะลุ 5% คาดเฟดยังไม่ปิดฉากขึ้นดอกเบี้ย โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 2 ปี ซึ่งเป็นตัวสะท้อนต่อนโยบายการเงินของเฟดปรับตัวขึ้นเหนือระดับ 5% เมื่อคืนนี้ จากความกังวลว่าเงินเฟ้อจะปรับตัวเพิ่มขึ้น ขณะเดียวกันเฟดคาดการณ์ว่า GDP สหรัฐจะขยายตัว 5.6% ในไตรมาส 3 ซึ่งบ่งชี้ว่าเศรษฐกิจยังแข็งแกร่งพอที่เฟดจะสามารถขึ้นดอกเบี้ยอีกได้

- ISM เผยดัชนีภาคบริการสหรัฐสูงกว่าคาดในเดือน ส.ค. โดยดัชนีดังกล่าวปรับตัวขึ้นสู่ระดับ 54.5 ในเดือน ส.ค. สูงกว่าตลาดที่ระดับ 52.5 จากระดับ 52.7 ในเดือน ก.ค. และขยายตัวติดต่อกัน 8 เดือน ซึ่งได้ปัจจัยบวกจากการจ้างงานที่ยังคงแข็งแกร่งและค่าจ้างแรงงานที่ปรับตัวเพิ่มขึ้นต่อเนื่อง หนุนให้ครัวเรือนสหรัฐยังมีการบริโภคที่แข็งแกร่ง

- กระทรวงแรงงานสหรัฐเปิดเผยตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกลดลง 13,000 ราย สู่ระดับ 216,000 รายในสัปดาห์ที่ผ่านมา ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือน ก.พ. และสวนทางกับที่ตลาดคาดว่าเพิ่มขึ้นสู่ระดับ 234,000 ราย ส่วนจำนวนชาวอเมริกันที่ยังคงขอรับสวัสดิการว่างงานคงค้างลดลง 40,000 ราย สู่ระดับ 1.679 ล้านราย และต่ำกว่าตัวเลขคาดการณ์ของตลาดที่ระดับ 1.715 ล้านราย

- กระทรวงพาณิชย์สหรัฐเผยว่า สต็อกสินค้าคงคลังภาคค้าส่งลดลง 0.2%MoM ในเดือน ก.ค. ขณะที่ตลาดคาดการณ์ว่าจะลดลงเพียง 0.1% หลังจากลดลง 0.7% ในเดือน มิ.ย. และหากเทียบรายปี ตัวเลขสต็อกสินค้าคงคลังภาคค้าส่งเพิ่มขึ้น 0.5% ในเดือน ก.ค.

EU

- สำนักงานสถิติของเยอรมนีรายงานว่า การผลิตภาคอุตสาหกรรมเดือน ก.ค. ของเยอรมนีปรับตัวลง 0.8%MoM ซึ่งแย่กว่าที่ตลาดคาดว่าจะลดลง 0.5%MoM ส่วนการผลิตภาคอุตสาหกรรมที่ไม่นับรวมการผลิตในภาคพลังงานและการก่อสร้างปรับตัวลดลง 1.8%MoM ขณะที่การผลิตสินค้าประเภททุนลดลง 2.9%MoM และการผลิตสินค้าเพื่อการอุปโภคบริโภคลดลง 1%MoM สะท้อนให้เห็นว่าภาคอุตสาหกรรมของเยอรมนียังคงเผชิญกับความท้าทายหลังจากเศรษฐกิจของประเทศชะลอตัวลงในช่วงฤดูหนาวที่ผ่านมา

- สำนักงานสถิติของรัฐบาลเยอรมนี (FSO) รายงานยอดสั่งซื้อในภาคอุตสาหกรรมของเยอรมนีในเดือน ก.ค. ลดลง 11.7%MoM แย่กว่าที่ตลาดคาดการณ์ว่าจะลดลง 4.0%MoM และสวนทางกับตัวเลขเดือน มิ.ย. ที่ปรับตัวเพิ่มขึ้น 7.6%MoM เนื่องจากในเดือน มิ.ย. มีคำสั่งซื้อการผลิตเครื่องบินและยานอวกาศเป็นจำนวนมาก อย่างไรก็ตามหากไม่นับรวมคำสั่งซื้อขนาดใหญ่ ยอดคำสั่งซื้อภาคอุตสาหกรรมจะเพิ่มขึ้น 0.3%MoM ในเดือน ก.ค.

- สถาบันวิจัยเซนทิกซ์ (Sentix) ของเยอรมนีรายงานว่า ดัชนีความเชื่อมั่นของนักลงทุนในยูโรโซนปรับตัวลดลงสู่ระดับ -21.5 ในเดือน ก.ย.จาก -18.9 ในเดือน ส.ค. และแย่กว่าตลาดคาดการณ์ที่ระดับ -20.0 โดยเศรษฐกิจที่อ่อนแอของเยอรมนียังคงเป็นปัจจัยหลักที่ฉุดรั้งแนวโน้มเศรษฐกิจของยูโรโซน

Asia

- สำนักงานศุลกากรจีน (GAC) รายงานในวันนี้ว่า ยอดส่งออกเดือน ส.ค. ของจีนลดลง 8.8%YoY ซึ่งเป็นการลดลงติดต่อกันเป็นเดือนที่ 4 เนื่องจากอุปสงค์สินค้าจีนในต่างประเทศชะลอตัวลง อย่างไรก็ดีตัวเลขดังกล่าวดีกว่าที่ตลาดคาดว่าจะลดลง 9.2%YoYและดีกว่าตัวเลขส่งออกในเดือน ก.ค. ที่ลดลง 14.5%YoY ส่วนยอดนำเข้าเดือน ส.ค. ลดลง 7.3%YoY ดีกว่าคาดว่าจะลดลง 9%YoY

- ผลสำรวจของไฉซิน/เอสแอนด์พี โกลบอล ระบุว่า ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการเดือน ส.ค. ของจีน อยู่ที่ระดับ 51.8 ลดลงจากระดับ 54.1 ในเดือนก.ค. ทั้งนี้ ถือเป็นระดับต่ำสุดในรอบ 8 เดือน เนื่องจากการชะลอตัวของอุปสงค์ยังคงส่งผลกระทบต่อเศรษฐกิจ และมาตรการกระตุ้นเศรษฐกิจไม่สามารถทำให้การอุปโภคบริโภคฟื้นตัวอย่างมีนัยสำคัญ

- สำนักงานคณะรัฐมนตรีญี่ปุ่นเผยว่า ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาส 2/66 ของญี่ปุ่นขยายตัว 4.8%YoY ซึ่งลดลงจากตัวเลขประมาณการเบื้องต้นว่าจะขยายตัว 6.0%YoYและต่ำกว่าที่ตลาดคาดว่าอาจขยายตัว 5.5%YoY จากการใช้จ่ายด้านทุนหรือการลงทุนของภาคเอกชนปรับตัวลง สะท้อนจากความไม่แน่นอนเศรษฐกิจโลกที่กำลังส่งผลกระทบต่อความเชื่อมั่นของภาคธุรกิจ

- ญี่ปุ่นเผยการใช้จ่ายของภาคครัวเรือนญี่ปุ่นเดือน ก.ค. ปรับตัวลง 5.0%YoY ซึ่งลดลงติดต่อกันเป็นเดือนที่ 5 แล้ว และแย่กว่าที่ตลาดคาดว่าจะปรับตัวลง 2.5%YoYเนื่องจากผู้บริโภคลดการใช้จ่าย เนื่องจากอัตราเงินเฟ้อยังคงเพิ่มสูงกว่าการปรับขึ้นค่าแรง ทั้งนี้การใช้จ่ายภาคครัวเรือนมีสัดส่วนมากกว่าครึ่งหนึ่งของตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP)

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นปิดที่ 87.44 ดอลลาร์ต่อบาร์เรล ขานรับการคาดการณ์ว่าสต็อกน้ำมันดิบของสหรัฐจะปรับตัวลดลง และคาดว่าแนวโน้มอุปทานน้ำมันจะตึงตัวจากข่าวรัสเซียและซาอุดิอาระเบียประกาศขยายเวลาปรับลดอุปทานน้ำมัน 3 แสนและ 1 ล้านบาร์เรล/วัน ตามลำดับจนถึงสิ้นปีนี้

- ราคาทองคำปรับลดลงที่ $1,919.09 ดอลลาร์สหรัฐฯ ต่อออนซ์ ถูกกดดันจากการแข็งค่าของดอลลาร์ และการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ จากความกังวลว่าเฟดจะตรึงอัตราดอกเบี้ยระดับสูงต่อไปเป็นเวลานาน หลังตัวเลขภาคการบริการสหรัฐออกมาแข็งแกร่งกว่าที่คาด

- ค่าเงินบาทยังอ่อนค่าปิดที่ 35.57 บาทต่อดอลลาร์สหรัฐฯ เนื่องจากเงินดอลลาร์แข็งค่า หลังตัวเลขตลาดแรงงานสหรัฐออกมาแข็งแกร่งเกินคาด เปิดช่องให้เฟดอาจปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม ขณะที่เงินบาทยังไร้ปัจจัยใหม่มาหนุน ท่ามกลางความท้าทายจากภาคการผลิตอุตสาหกรรมและภาคการส่งออกของไทยที่อ่อนแอ

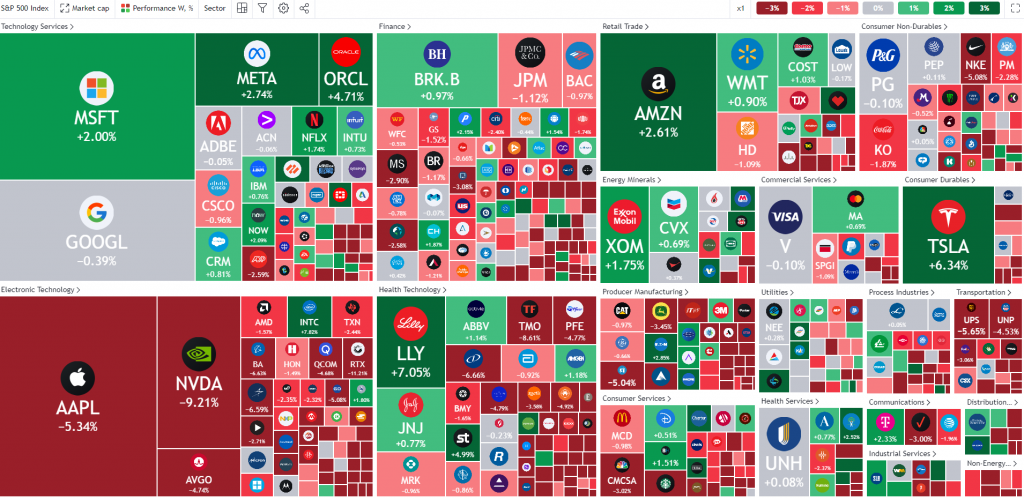

ความเคลื่อนไหวของหุ้นสหรัฐในช่วงสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 11 September 2023

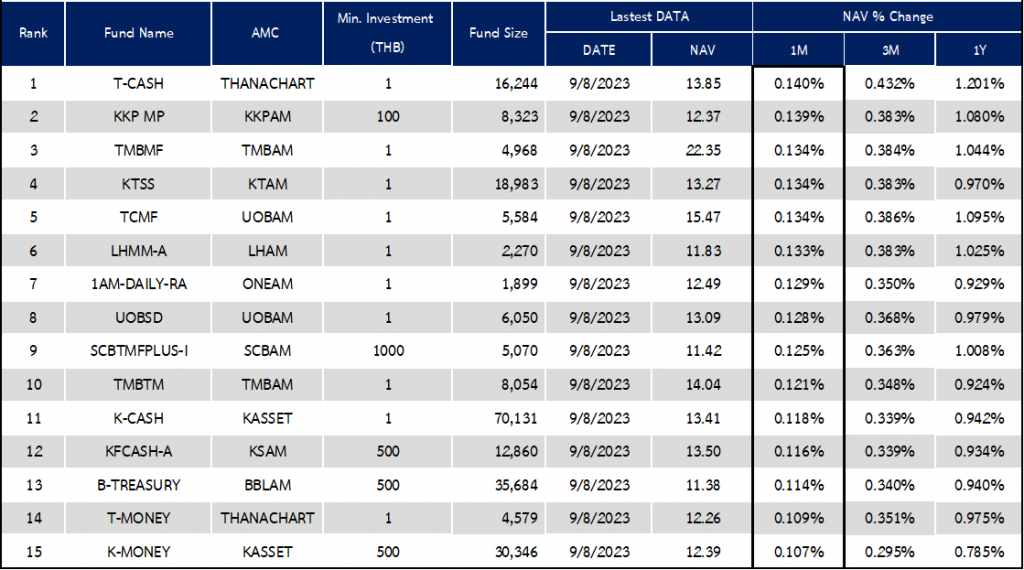

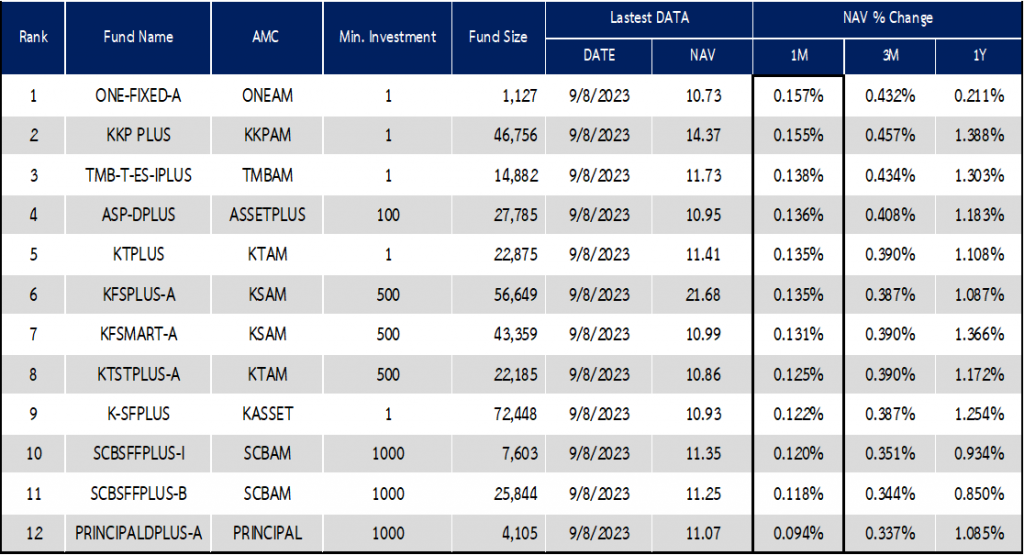

จัดอันดับกองทุนพักเงิน

ที่มา: AspenRTD, data as of 10 September 2023

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-28-august-2023/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/