WCIA Monthly Insight December บทความการลงทุนประจำเดือนธันวาคม 2565 เกาะติดสถานการณ์การประชุม FED และ ผลกระทบที่เกิดจาก COVID รอบใหม่โดยเฉพาะในจีน

WCIA Monthly Key takeaways

- ตลาดหุ้นทั่วโลกปรับตัวเพิ่มขึ้นในเดือนที่ผ่านมา หลังจากที่เงินเฟ้อสหรัฐฯ ชะลอตัวลง และผลการเลือกตั้งกลางเทอมสหรัฐฯ ออกมาสอดคล้องกับที่ตลาดคาด ขณะเดียวกันนักลงทุนคาดหวังว่าเฟดจะชะลอการเร่งปรับขึ้นอัตราดอกเบี้ย โดยเงินดอลลาร์สหรัฐฯ อ่อนค่าลงและอัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวลดลง ทำให้ตลาดหุ้นกลับเข้ามาสู่ภาวะ Risk On

- Special Headlines: รายงานการประชุมเฟดในเดือน พ.ย. และอัพเดทสถานการณ์โควิด-19 ในจีนและการลงทุน

- Technical: ตลาดหุ้นส่วนใหญ่ปรับตัวขึ้นต่อเนื่อง คาดว่าสัปดาห์นี้มีโอกาสย่อตัวลง ดัชนี CSI300 และ VN 30 ทะยอยสะสมได้ หุ้นไทยมีแนวรับที่ 1,600 จุด ตลาดอินโดนีเซียรอดูจังหวะ ทองคำยังมองแนวโน้มบวก ทะยอยสะสมได้ ราคาน้ำมันเคลื่อนไหวในแนวโน้มขาลง แนวรับที่ 73 ดอลลาร์/บาร์เรล

- กลยุทธ์การลงทุนสัปดาห์นี้ : การลงทุนในระยะสั้น เราเห็นทิศทางที่อ่อนแอลงของตลาดหุ้นจีน สวนทางกับ ตลาดหุ้นเวียดนามที่ดีขึ้น

นักลงทุนระยะสั้นที่ยังมีสัดส่วนการลงทุนหุ้นเวียดนามไม่มากนักสามารถซื้อเพิ่มเติม หรือเก็งกำไรในระยะสั้นได้ โดยพอร์ตการลงทุน Aggressive มีการเพิ่มน้ำหนักการลงทุนในหุ้นเวียดนามเล็กน้อย ในส่วนเงินสดที่เหลือ - กลุ่มกองทุนที่มี Momentum ดีในการลงทุนสั้น: Europe EQ, Japan EQ, India EQ เฝ้าระวัง Energy Sector ตามทิศทางราคาน้ำมัน

- กองทุนแนะนำให้ทยอยสะสมเพื่อการลงทุนยาว: Global EQ (tech), China EQ, Vietnam EQ

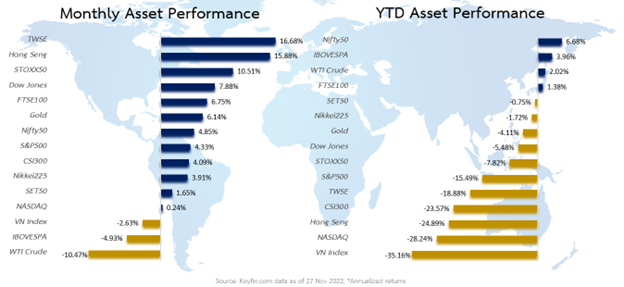

Performance ของแต่ละสินทรัพย์ในช่วงที่ผ่านมา

Special Headlines

รายงานการประชุมเฟดในเดือน พ.ย.

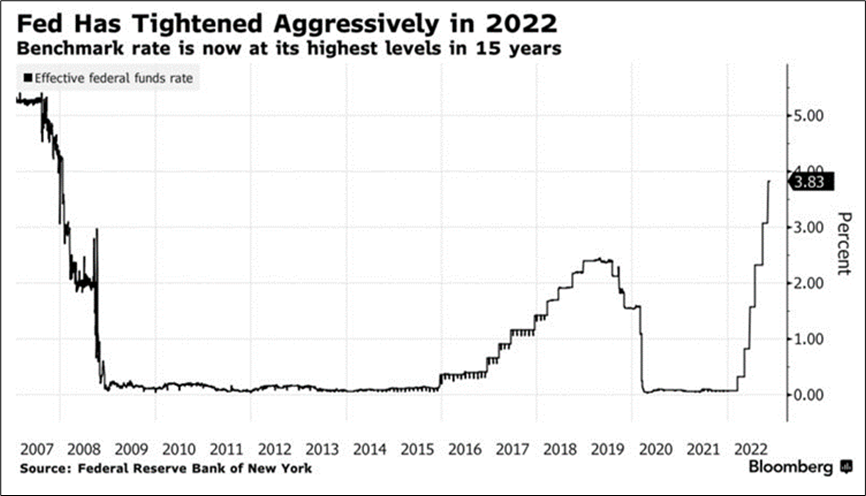

คณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) เปิดเผยรายงานการประชุมประจำวันที่ 1-2 พ.ย. ซึ่งออกมาในโทนที่คณะกรรมการเฟดส่วนใหญ่ให้ความเห็นว่าเป็นการเหมาะสมที่เฟดจะชะลอการเร่งขึ้นอัตราดอกเบี้ยในเร็วๆ นี้ เพื่อลดความเสี่ยงที่จะส่งผลกระทบต่อเศรษฐกิจจากการดำเนินนโยบายการเงินเข้มงวด ซึ่งส่งสัญญาณว่าเฟดอาจจะปรับขึ้นอัตราดอกเบี้ยที่ 0.5% ในการประชุมเดือน ธ.ค. อีกทั้งการประเมินความเสี่ยงเศรษฐกิจสหรัฐฯ ที่จะเกิดภาวะถดถอยอยู่ที่ 50% ซึ่งเป็นสัญญาณเฝ้าระวังครั้งแรกนับตั้งแต่เฟดเริ่มปรับขึ้นอัตราดอกเบี้ยในเดือน มี.ค. ปีนี้

ขณะที่ตลาดคาดหวังว่าอัตราดอกเบี้ยนโยบายสหรัฐฯ จะแตะระดับสูงสุดประมาณ 5% ช่วงกลางปีหน้า ทั้งนี้นักลงทุนรอติดตามการกล่าวสุทรพจน์ของนายเจอโรม พาวเวลที่วอชิงตันในวันที่ 30 พ.ย. นี้ เพื่อประเมินนโยบายการเงินของเฟด

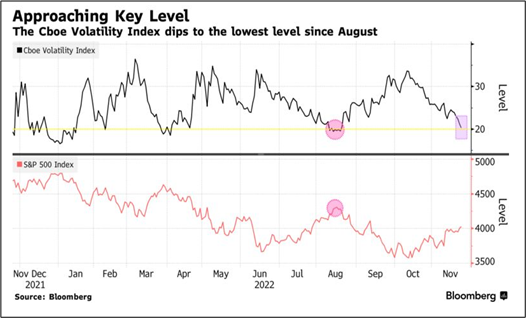

ด้านตลาดหุ้นสหรัฐฯ ตอบสนองต่อรายงานการประชุมเฟดในเชิงบวก แต่อย่างไรก็ตามดัชนีชี้วัดค่าผันผวนของตลาด S&P 500 (CBOE Volatility Index) ซึ่งเป็นตัวชี้วัดสำคัญว่านักลงทุนในตลาดมั่นใจในตลาดหุ้นมากน้อยแค่ไหน (หากค่ายิ่งน้อย นักลงทุนยิ่งมั่นใจต่อตลาดหุ้น) ปรับตัวลดลงใกล้บริเวณที่ค่า 20 ซึ่งจากสถิติในอดีตบ่งชี้ว่ามีโอกาสที่ตลาดหุ้น S&P 500 จะเกิดการย่อตัวสูง

อ่านเพิ่มเติมได้ที่ : VIX Inches Closer to Key Level After Fed Meeting Minutes – Bloomberg

อัพเดทสถานการณ์โควิด-19 ในจีนและการลงทุน

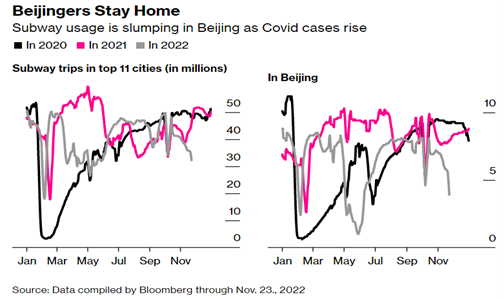

ตัวเลขผู้ติดเชื้อโควิด-19 ในจีนกลับมาเร่งตัวขึ้น ทำให้เมืองใหญ่ของจีนหลายแห่งตั้งแต่ปักกิ่งถึงเซี่ยงไฮ้กลับไปใช้มาตรการควบคุมการแพร่ระบาดในวงกว้าง โดยมีรายละเอียดคร่าวๆ ดังนี้

– เซี่ยงไฮ้มีคำสั่งให้ผู้ที่เดินทางเข้ามาในเมือง ต้องกักตัวในที่พักเป็นเวลา 5 วัน

– ปักกิ่งและเซิ่นเจิ้นสั่งให้ผู้อยู่อาศัยจะต้องแจ้งผลการทดสอบ PCR ที่เป็นลบภายใน 48 ชั่วโมงก่อนเข้าไปในสถานที่สาธารณะหรือใช้ขนส่งสาธารณะ เดียวกันโรงเรียนทั่วเมืองหลวงถูกสั่งปิด โดยนักเรียนได้รับคำสั่งให้เรียนจากที่บ้าน

สถานการณ์ล่าสุด ณ วันที่ 28 พ.ย. 65

ประชาชนจีนในหลายเมืองได้ประท้วงเพื่อต่อต้านการใช้มาตรการเข้มงวดในการควบคุมโควิด-19 ซึ่งส่งผลกระทบต่อเศรษฐกิจและการดำเนินชีวิตของประชาชน ขณะที่ผู้ประท้วงบางกลุ่มเรียกร้องให้ประธานาธิบดีสี จิ้นผิง ลาออกจากตำแหน่ง ด้านดัชนี CSI 300 เปิดตลาดในเช้าวันที่ 28 พ.ย. ปรับตัวลดลง 1.58% ตอบรับข่าวดังกล่าว

ด้านมุมมองการลงทุนในตลาดหุ้นจีน เรามีมุมมองเชิงบวกต่อตลาดหุ้นจีนระยะ 4-6 เดือนข้างหน้า จากปัจจัย

1.ตลาดหุ้นจีนได้สะท้อนข่าวร้ายต่างๆ ไปมากแล้ว จากที่มูลค่าของตลาดลดลง 4 ล้านล้านดอลลาร์สหรัฐฯ นับตั้งแต่ต้นปีถึงสิ้นเดือน ต.ค. ซึ่งมองว่าราคาหุ้นจีนปัจจุบันอยู่ในระดับที่ค่อนข้างถูก 2. เก็งเรื่องการประชุมของกรรมการพรรคคอมมิวนิสต์ในต้นเดือน ธ.ค. ที่คาดว่าจะมีการทบทวนเศรษฐกิจของปีนี้และตั้งเป้าและนโยบายเศรษฐกิจในปีหน้า ซึ่งอาจส่งสัญญาณเรื่องการเปิดประเทศ ซึ่งคาดว่าจะเป็นช่วงปลายเดือน มี.ค. 66

โดยหุ้นกลุ่มที่ได้ประโยชน์จะเกี่ยวกับการบริโภคในประเทศ และกลุ่มที่ได้ประโยชน์จากการสนับสนุนภาครัฐ เช่น กลุ่มรถยนต์ไฟฟ้า พลังงานสะอาดและหุ้นกลุ่มที่อยู่ในห่วงโซ่อุปทานของอุตสาหกรรมเทคฯ อย่าง ชิ้นส่วนอิเล็คทรอนิกส์

WCIA Monthly Recap

ตัวเลขเงินเฟ้อสหรัฐฯ ส่งสัญญาณผ่านจุดสูงสุด

- เฟด สาขาแอตแลนตา เปิดเผยว่า แบบจำลองคาดการณ์ GDPNow ล่าสุดแสดงให้เห็นว่า เศรษฐกิจสหรัฐฯ ขยายตัว 4.3% ในไตรมาส 4 สูงกว่าระดับ 4.2% ที่มีการเปิดเผยก่อนหน้านี้ ทั้งนี้เฟดสาขาแอตแลนตาจะรายงานตัวเลขคาดการณ์ GDPNow ครั้งใหม่ในวันที่ 1 ธ.ค.

- กระทรวงพาณิชย์สหรัฐฯ รายงานว่า ยอดขายบ้านใหม่เพิ่มขึ้น 7.5%MoM สู่ระดับ 632,000 ยูนิตในเดือน ต.ค. สวนทางที่ตลาดคาดว่าลดลงสู่ 570,000 ยูนิต แต่ปรับตัวลดลง 5.8%YoY ในเดือน ต.ค. ด้านราคาเฉลี่ยของบ้านใหม่เพิ่มขึ้นสู่ระดับ 493,000 ดอลลาร์ในเดือน ต.ค.

- บอนด์ยีลด์สหรัฐฯ ปรับตัวลง หลังจากรายงานการประชุมเดือน พ.ย. ของเฟดระบุว่า กรรมการเฟดส่วนใหญ่มีความเห็นตรงกันว่า เป็นเรื่องเหมาะสมที่จะชะลอการปรับขึ้นอัตราดอกเบี้ยในเร็วๆ นี้ เมื่อพิจารณาถึงผลกระทบของนโยบายการเงินที่มีต่อเศรษฐกิจ โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปีปรับตัวลดลงที่ระดับ 3.69%

- กระทรวงพาณิชย์สหรัฐฯ เปิดเผยว่า ยอดสั่งซื้อสินค้าคงทนของสหรัฐฯ เช่น เครื่องบิน รถยนต์ และเครื่องจักรขนาดใหญ่ที่มีอายุการใช้งานตั้งแต่ 3 ปีขึ้นไป เพิ่มขึ้น 1.0% ในเดือน ต.ค. หลังจากเพิ่มขึ้น 0.3% ในเดือน ก.ย. โดยได้รับแรงหนุนจากคำสั่งซื้อรถยนต์และเครื่องบิน ส่วนยอดสั่งซื้อสินค้าคงทนพื้นฐาน ซึ่งเป็นคำสั่งซื้อสินค้าทุนที่ไม่รวมเครื่องบินและสินค้าด้านอาวุธ ซึ่งเป็นตัวบ่งชี้ด้านแผนการใช้จ่ายของภาคธุรกิจเพิ่มขึ้น 0.7% ในเดือน ต.ค. หลังจากลดลง 0.8% ในเดือน ก.ย.

เศรษฐกิจยุโรปยังประคองตัวได้ ท่ามกลางมรสุม

- สำนักงานสถิติของรัฐบาลเยอรมนีเผย ดัชนีราคาผู้ผลิต (PPI) ของผลิตภัณฑ์ภาคอุตสาหกรรมในเดือน ต.ค. ปรับตัวลง 4.2%MoM สวนทางกับที่ตลาดคาดไว้ว่าจะปรับขึ้น 0.9% และปรับตัวเพิ่มขึ้น 34.5%YoY โดยมีสาเหตุหลักมาจากราคาค่าไฟและค่าก๊าซธรรมชาติที่ปรับตัวลดลง

- จีดีพีเยอรมนีในไตรมาส 3/65 ขยายตัว 1.2%YoY ซึ่งเป็นตัวเลขที่ได้รับการปรับค่าเงินเฟ้อแล้ว เมื่อเทียบกับช่วงเดียวกันปีก่อน และขยายตัว 0.4%MoM โดยได้แรงหนุนจากการบริโภคของภาคครัวเรือนที่เพิ่มขึ้น 1% MoM เนื่องจากประชาชนเริ่มเดินทางและออกนอกบ้านกันมากขึ้น หลังภาครัฐยกเลิกมาตรการควบคุมการแพร่ระบาดโรคโควิด-19

- เยอรมนีคาดผลผลิตอุตสาหกรรมปี 65 เพิ่มขึ้นเล็กน้อย แต่ปี 66 ซบเซา สมาคมอุตสาหกรรม ของเยอรมนี (BDI) เผยว่า การผลิตภาคอุตสาหกรรมเยอรมนีมีแนวโน้มขยายตัวเล็กน้อยในปีนี้ เนื่องจากยอดคำสั่งซื้อที่ค้างอยู่ แต่แนวโน้มปี 66 ค่อนข้างซบซา เนื่องจากราคาพลังงานที่เพิ่มสูงขึ้นและความไม่แน่นอนทางภูมิรัฐศาสตร์ส่งผลกระทบต่อธุรกิจต่าง ๆ

- ตลาดหุ้นยุโรปปิดบวกทำระดับสูงสุดในรอบกว่า 3 เดือน โดยได้แรงหนุนจากการปรับตัวขึ้นของหุ้นกลุ่มเหมืองแร่และกลุ่มท่องเที่ยว ซึ่งช่วยชดเชยจากการปรับตัวลดลงของหุ้นเครดิตสวิส หลังเผยการประมาณการยอดขาดทุนในไตรมาส 4 ขณะที่นักลงทุนรอการเปิดเผยรายงานการประชุมนโยบายการเงินของ ECB เพื่อประเมินทิศทางอัตราดอกเบี้ยในอนาคต

เศรษฐกิจจีนยังไม่ส่งสัญญาณฟื้น กดดันตลาดหุ้นเอเชีย

- แบงก์ชาติจีนประกาศลด RRR หนุนเศรษฐกิจสู้วิกฤตโควิด โดยประกาศลดสัดส่วนการกันสำรองของธนาคารพาณิชย์ (RRR) ในอัตรา 0.25% มาอยู่ที่ระดับ 7.8% สำหรับสถาบันการเงินทุกแห่ง โดยจะมีผลบังคับใช้ตั้งแต่วันที่ 5 ธ.ค. ซึ่งคาดว่าจะช่วยให้มีเม็ดเงินไหลเข้าสู่ระบบจำนวน 5 แสนล้านหยวนเพื่อสนับสนุนการขยายตัวของเศรษฐกิจในระยะยาว

- สำนักงานสถิติแห่งชาติจีน (NBS) รายงานว่า กำไรของบริษัทในภาคอุตสาหกรรมจีนในช่วงเดือน ม.ค.- ต.ค. ปีนี้ ปรับตัวลดลง 3% เมื่อเทียบช่วงเดียวกันกับปีก่อน แตะระดับ 6.98 ล้านล้านหยวน โดยข้อมูลดังกล่าวเป็นการสำรวจบริษัทอุตสาหกรรมขนาดใหญ่ของจีนที่มีรายได้ในธุรกิจหลักอย่างน้อย 20 ล้านหยวนต่อปี หรือราว 2.8 ล้านดอลลาร์สหรัฐฯ

- ธนาคารกลางเกาหลีใต้ (BOK) ประกาศขึ้นอัตราดอกเบี้ยนโยบายในเดือน พ.ย. ที่ 0.25% สู่ระดับ 3.25% ตามที่ตลาดคาด หลังจากที่ปรับขึ้นดอกเบี้ย 0.50% ในการประชุมเดือน ต.ค. ที่ผ่านมา ซึ่งการชะลอปรับขึ้นอัตราดอกเบี้ยในครั้งนี้สะท้อนให้เห็นว่า BOK พยายามที่จะควบคุมเงินเฟ้อโดยไม่ให้ส่งผลกระทบต่อการเติบโตของเศรษฐกิจ และได้คงตัวเลขคาดการณ์เศรษฐกิจในปี 65 ไว้ที่ 2.6% ขณะเดียวกันได้ปรับลดคาดการณ์เงินเฟ้อในปี 66 ลงเหลือ 3.6% จากตัวเลขคาดการณ์เดิมที่ระดับ 3.7%

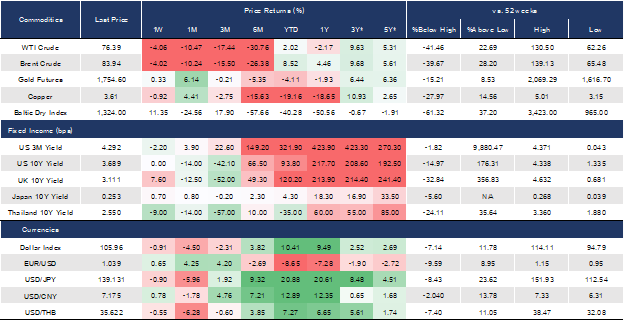

สินค้าโภคภัณฑ์ปรับตัวลดลง จากความกังวลโควิด-19 ในจีน

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงปิดตลาดที่ 76.39 ดอลลาร์ต่อบาร์เรล โดยถูกกดดันจากความกังวลของยอดผู้ติดเชื้อโควิด-19 ในจีนที่กลับมาเพิ่มสูงขึ้น ทำให้มีการใช้มาตรการล็อกดาวน์ ซึ่งส่งผลกระทบต่ออุปสงค์น้ำมันลดลง และมีรายงานว่ากลุ่ม G7 เตรียมกำหนดเพดานราคาน้ำมันรัสเซียไม่ให้เกิน 70 ดอลลาร์ต่อบาร์เรล รวมถึงตลาดยังถูกกดดันจากสต็อกน้ำมันเบนซินของสหรัฐฯ เพิ่มขึ้นมากกว่าคาดในสัปดาห์ที่ผ่านมา

- สหภาพยุโรป (EU) ยกเลิกประชุมเพื่อหาข้อสรุปเพดานราคาน้ำมันรัสเซียในวันศุกร์ที่ผ่านมา จากการที่ไม่สามารถตกลงเพดานราคาน้ำมันรัสเซียได้ เนื่องจากโปแลนด์และลิทัวเนียต่างก็มองว่ากรอบราคา 65-70 ดอลลาร์ต่อบาร์เรลเอื้อประโยชน์ต่อรัสเซียมากเกินไป

- ราคาทองคำปรับตัวเพิ่มขึ้นปิดที่ $1,754.60 ดอลลาร์สหรัฐฯ โดยได้ปัจจัยหนุนจากอัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวลดลงและค่าเงินดอลลาร์ที่อ่อนค่า หลังสหรัฐฯ เผยตัวเลขเงินเฟ้อที่ลดลง และนักลงทุนคาดหวังต่อการผ่อนคันเร่งขึ้นอัตราดอกเบี้ยของเฟด

- ค่าเงินบาทแข็งค่าปิดตลาดที่ 35.62 บาทต่อดอลลาร์สหรัฐฯ และยังมีทิศทางแข็งค่าต่อเนื่องตามสกลุเงินอื่นๆ ในภูมิภาค หลังจากตัวเลขเงินเฟ้อสหรัฐฯ ชะลอตัวลง และอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ปรับตัวลดลง

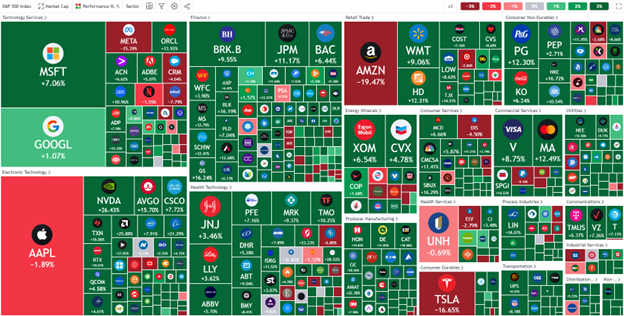

ความเคลื่อนไหวหุ้นสหรัฐในช่วง 1 เดือนที่ผ่านมา

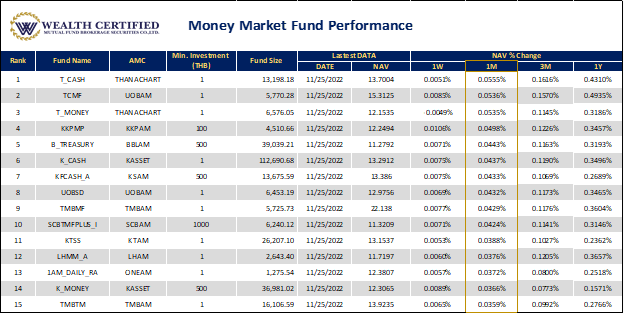

จัดอันดับกองทุนพักเงิน

Money Market Fund (ความเสี่ยง1)

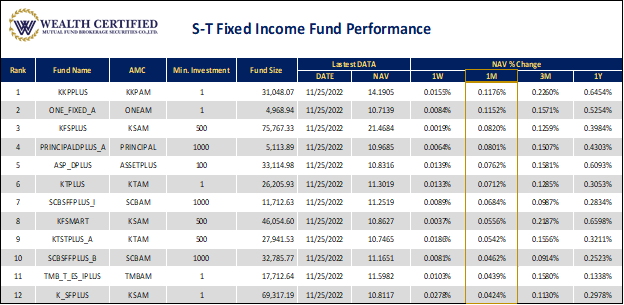

Short-Term Fixed Income Fund ตราสารหนี้ระยะสั้น (ความเสี่ยง4)

กลยุทธ์การลงทุนเดือนธันวาคมนี้

การลงทุนในระยะสั้น เราเห็นทิศทางที่อ่อนแอลงของตลาดหุ้นจีน สวนทางกับ ตลาดหุ้นเวียดนามที่ดีขึ้น

นักลงทุนระยะสั้นที่ยังมีสัดส่วนการลงทุนหุ้นเวียดนามไม่มากนักสามารถซื้อเพิ่มเติม หรือเก็งกำไรในระยะสั้นได้ โดยพอร์ตการลงทุน Aggressive มีการเพิ่มน้ำหนักการลงทุนในหุ้นเวียดนามเล็กน้อย ในส่วนเงินสดที่เหลือ

กองทุนแนะนำให้ทยอยสะสมเพื่อการลงทุนยาว

Global EQ (tech), China EQ, Vietnam EQ

กองทุนเฝ้าระวัง : กองทุนน้ำมัน หุ้นที่เกี่ยวกับราคาน้ำมันหลังราคาน้ำมัน WTI ทำจุดระดับต่ำสุดในรอบ 11 เดือน แต่ NAV กองทุนยังคงอยู่ในระดับสูง

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงุทนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับการจัดพอร์ตการลงทุนในแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

WCIA Weekly Highlight – Wealth Certified

Monthly Insight NOV22 – Wealth Certified

Disclaimer: ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบัน ของเอกสารฉบับนี้รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลเหล่านี้ไปใช้ได้ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการลงทุนได้ จึงต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมดโดยปราศจากความเห็นชอบและอนุญาตจากบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด