WCIA Monthly Insight บทความการลงทุนประจำเดือนพฤศจิกายน 2565

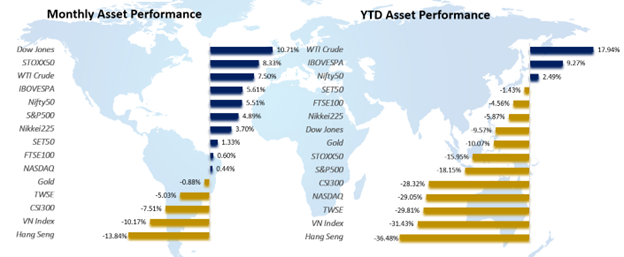

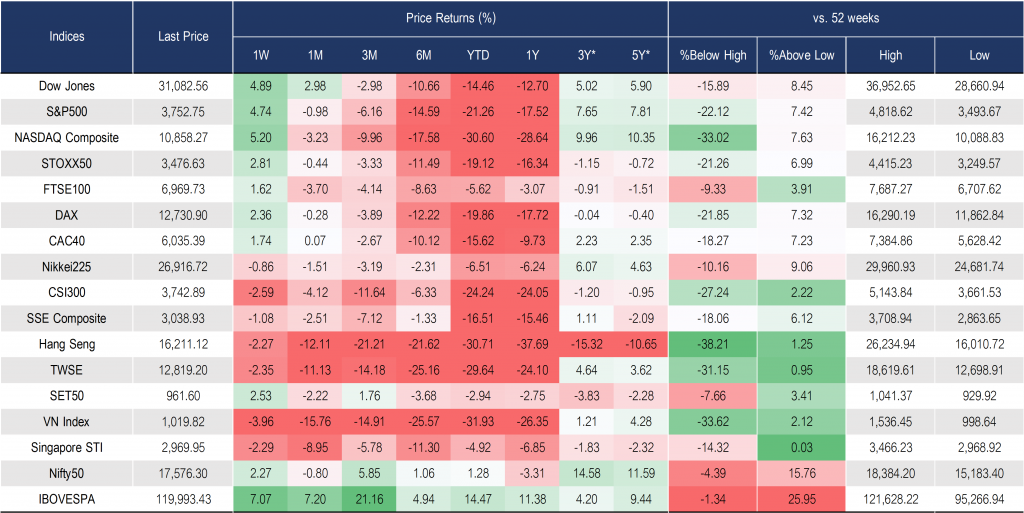

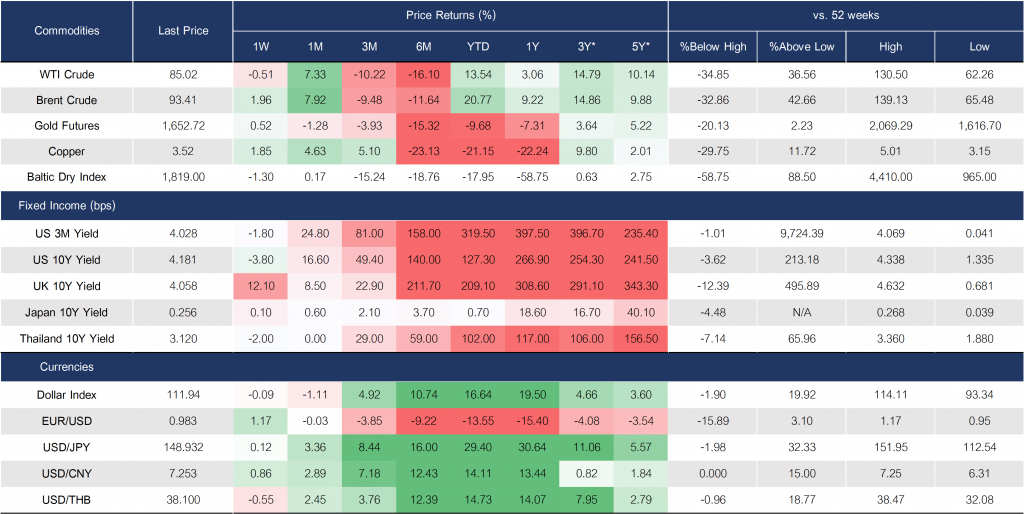

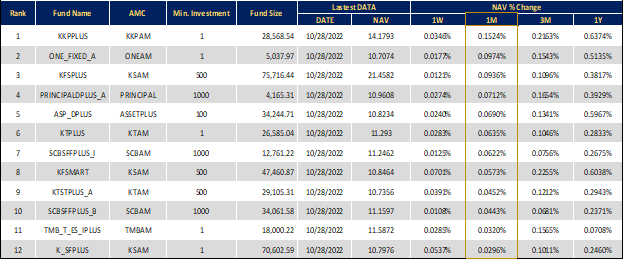

WCIA Monthly Performance ประจำเดือนที่ผ่านมา

Performance ประจำเดือนที่ผ่านมา

WCIA Monthly Insight : Key Takeaways

- ตลาดหุ้นสหรัฐฯ ปรับตัวเพิ่มขึ้นในเดือนที่ผ่านมา โดยตลาดเริ่มเห็นสัญญาณเงินเฟ้อชะลอตัวและอาจผ่านจุดสูงสุดแล้ว ขณะที่มาตรการจำกัดการส่งออกชิปไปประเทศจีนของสหรัฐฯ และผลการประชุมพรรคคอมมิวนิสต์จีน สร้างความกังวลต่อตลาดหุ้นภาพรวม

- Special Headlines : ECB ปรับขึ้นดอกเบี้ยในเดือน ต.ค. อัพเดท GDP สหรัฐฯ ไตรมาส3/65 และงบการเงินไตรมาส3 บริษัทจดทะเบียน

- Technical : ตลาดหุ้นส่วนใหญ่มีการ rebound คาดว่าสัปดาห์นี้จะเคลื่อนไหวในกรอบ ดัชนี CSI300 และ Hang Seng มีโอกาส rebound ในสัปดาห์นี้ ขณะที่เวียดนามมี Upside กว้าง หุ้นไทยยืนเหนือ1,600 จุด ลุ้นไปต่อ ตลาดอินโดนีเซียทยอยสะสมได้ ทองคำยังเป็นขาลงรอเบรค น้ำมันวิ่งในกรอบ

- กลยุทธ์การลงทุนสัปดาห์นี้ : เราแนะนำให้ทยอยสะสมในกองทุนหุ้นตามสัดส่วนที่แนะนำ และถือเงินสดบางส่วนหรือลงทุนในกองทุนพักเงินตราสารหนี้ระยะสั้น เพื่อรอการลงทุนเพิ่มในกรณีที่ดัชนีปรับตัวลงต่อหรือเกิดสัญญาณซื้อทางเทคนิค สำหรับนักลงทุนที่ Fully Invested แล้วแนะนำถือต่อ

- กลุ่มกองทุนที่มี Momentum ดีในการลงทุนสั้น: Thai EQ, Japan EQ, India EQ, Healthcare and Energy sector

- กองทุนแนะนำให้ทยอยสะสมเพื่อการลงทุนยาว:Global EQ (tech), China EQ, Vietnam EQ

Source: Koyfin.com data as of 24 Oct 2022, *Annualized returns

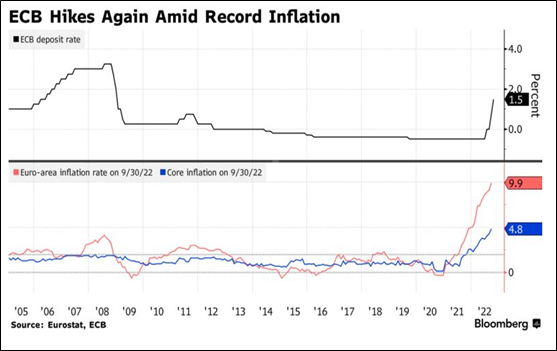

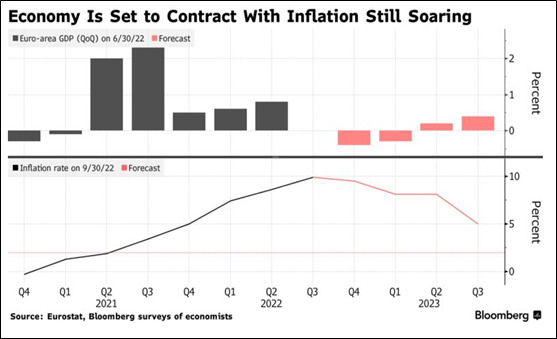

ECB ปรับขึ้นดอกเบี้ย 0.75% ในเดือน ต.ค.

ธนาคารกลางยุโรปประกาศขึ้นอัตราดอกเบี้ย 0.75% ในเดือน ต.ค. ตามที่ตลาดคาดการณ์ สู่ 1.5% ซึ่งเป็นระดับสูงสุดในรอบกว่า 10 ปี และยังส่งสัญญาณที่จะใช้นโยบายการเงินเข้มงวดต่อไปเพื่อควบคุมอัตราเงินเฟ้อที่ยังอยู่ในระดับสูง โดยเฉพาะราคาพลังงานที่เพิ่มสูงขึ้น ซึ่ง ECB ยังยืนยันที่จะกดเงินเฟ้อให้กลับมาอยู่ในกรอบเป้าหมายที่ระดับ 2% และกล่าวว่ากิจกรรมทางเศรษฐกิจยูโรโซนในไตรมาส 3/65 ชะลอตัวอย่างมีนัยสำคัญ รวมถึงมีโอกาสมากขึ้นที่จะเกิดภาวะเศรษฐกิจถดถอยในไม่กี่เดือนข้างหน้า ขณะเดียวกันยังไม่สามารถระบุได้ว่าการประชุมครั้งสุดท้ายของปีในเดือน ธ.ค. ECB จะปรับขึ้นอัตราดอกเบี้ยอย่างไร เนื่องจากต้องใช้ข้อมูลเศรษฐกิจของแต่ละช่วงเวลามาใช้ประกอบการตัดสินใจนโยบายการเงิน ขณะที่ภาคการเมืองยุโรปเริ่มที่จะไม่เห็นด้วยกับการขึ้นอัตราดอกเบี้ยในอนาคต เนื่องจากเศรษฐกิจจะได้รับผลกระทบเชิงลบจากนโยบายการเงินเข้มงวดของ ECB ซึ่งอาจทำให้เสถียรภาพทางการเมืองของประเทศสมาชิกสั่นคลอน ด้านตลาดคาดการณ์ว่าอัตราดอกเบี้ยนโยบายของยุโรปจะแตะระดับสูงสุดที่ 2.5% ในเดือน มี.ค. 66

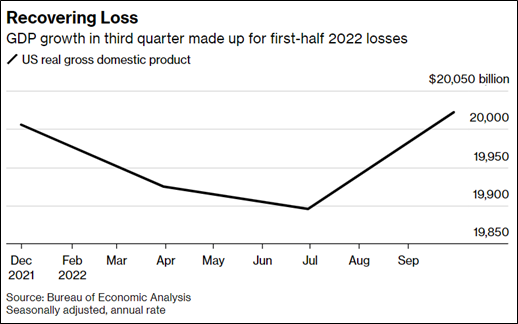

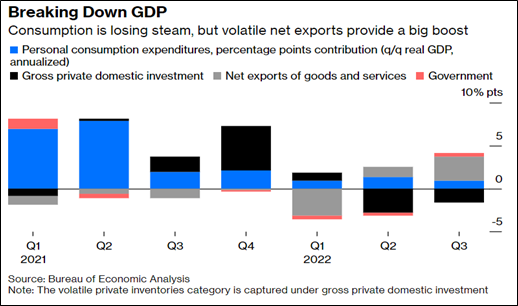

อัพเดท GDP สหรัฐฯ ไตรมาส3/65

GDP ไตรมาส 3/65 สหรัฐฯ ขยายตัวเพิ่มขึ้น 2.6% YoY ดีกว่าที่ตลาดคาดว่าจะขยายตัว 2.4% ซึ่งตัวเลขดังกล่าวช่วยให้เศรษฐกิจสหรัฐฯ ไม่เข้าสู่ภาวะถดถอยเชิงเทคนิค ( GDP หดตัว 2 ไตรมาสติดต่อกัน ) โดยมีรายละเอียดดังนี้

การลงทุนที่อยู่อาศัยลดลง 26% จากไตรมาสก่อนหน้า เนื่องจากปัจจัยต้นทุนดอกเบี้ยกู้บ้านที่สูงขึ้น ด้านการใช้จ่ายของผู้บริโภคทั้งสินค้าและบริการ แม้ว่าจะหดตัวเล็กน้อยจากไตรมาสก่อน แต่ตลาดมองว่าภาคการบริโภคในสหรัฐฯ ยังคงแข็งแกร่งและมีความยืดหยุ่นสูง ท่ามกลางผลกระทบของราคาสินค้าและบริการที่เพิ่มสูงขึ้น จากภาวะเงินเฟ้อ

ส่วนภาคการส่งออกเพิ่มขึ้น 14% รวมทั้งภาคบริการที่ได้จากการท่องเที่ยว รวมถึงการลงทุนของภาครัฐที่ขยายตัวจากไตรมาสก่อน

งบไตรมาส 3 บริษัทจดทะเบียน

APPLE : กำไรต่อหุ้น 1.29 ดอลลาร์ต่อหุ้น ดีกว่าที่คาด 1.27 ดอลลาร์ต่อหุ้น รายได้ 90.15 พันล้านดอลลาร์ (+8.1YoY) ดีกว่าที่คาด 88.90 พันล้านดอลลาร์/หุ้น Gross margin: 42.3% vs. 42.1% estimated

Growth รายได้ในไตรมาสปีงบประมาณแรก (ต.ค. – ธ.ค.) จะต่ำกว่า 8% เหมือนในไตรมาสก่อน ยอดขาย Mac จะชะลอตัวลง ขณะที่รายได้จากการบริการยังเติบโตได้ แต่ก็โดนกดดันจากภาวะเศรษฐกิจปัจจุบัน โดยรายได้ไตรมาสนี้ขาดทุนจากการแข็งค่าของเงินดอลาร์ที่ 6%

AMAZON : กำไรต่อหุ้น 0.28 ดอลลาร์ต่อหุ้น ดีกว่าที่คาด 2.22 ดอลลาร์ต่อหุ้น รายได้รวม 127.10 พันล้านดอลลาร์ (+15% YoY) ต่ำกว่าที่คาด 127.46 พันล้านดอลลาร์

Amazon คาดการณ์รายได้ในไตรมาส 4 จะอยู่ที่ 140-148 พันล้านดอลลาร์ ต่ำกว่าที่ตลาดคาดการณ์ที่ 155.15 พันล้านดอลลาร์ ท่ามกลางความท้าทายกับภาวะเศรษฐกิจที่มีความเสี่ยง เงินเฟ้อและอัตราดอกเบี้ยสูง บริษัทจะลดต้นทุนในทุกภาคส่วน ไม่ว่าจะลดขนาดพื้นที่โกดัง ยุติโครงการ R&D บางส่วน หยุดการจ้างงานในธุรกิจ Retail และลดงบประมาณรายจ่ายสำหรับปีนี้ 1 ใน 3

MICROSOFT : กำไรต่อหุ้น 2.35 ดอลลาร์ต่อหุ้น ดีกว่าที่คาด 2.30 ดอลลาร์ต่อหุ้น รายได้รวม 50.12 พันล้านดอลลาร์ ดีกว่าที่คาด 49.61 พันล้านดอลลาร์ เติบโตขึ้น 11% YoY และคาดว่าไตรมาสหน้าจะโตราว 2% ด้าน operating margin อยู่ที่ 40% ต่ำกว่าที่ตลาดคาดที่ 42%

บริษัทได้ประกาศแผนการที่จะชะลอการจ้างงานโดยกล่าวว่าได้ลดพนักงานลงราว 1% และลงทุนในส่วนธุรกิจที่มีช่องทางการเติบโตในระยะยาว รวมถึงจัดการโครงสร้างต้นทุนของบริษัทอย่างมีระเบียบวินัย

TESLA : กำไรต่อหุ้น $1.05 ดีกว่าที่ตลาดคาดที่ระดับ $0.99 ต่อหุ้น กำไรสุทธิ 3.33 พันล้านดอลลาร์ เพิ่มขึ้น 2 เท่า เมื่อเทียบจากช่วงเดียวกันปีก่อน

รายได้ Q3/22 21.45 พันล้านดอลลาร์ ต่ำกว่าที่คาด 21.96 พันล้านดอลลาร์ โดยรายได้ธุรกิจของ EV เพิ่มขึ้น 55% จากไตรมาสก่อน และมี gross margin ของธุรกิจ EV ที่ 27.9% ซึ่งยังอยู่ในระดับคงที่

บริษัทไม่สามารถมั่นใจได้ว่า Q4 จะมี demand ที่เพิ่มสูงมาก แต่ยังคง operating margin ได้อย่างแข็งแกร่ง และจะเริ่มมีการส่งมอบรถบรรทุกกึ่งไฟฟ้าในเดือน ธ.ค. นี้ Tesla มีแผนที่จะทำการซื้อหุ้นคืนในปีหน้า ในมูลค่า 5-10 พันล้านดอลลาร์

Google : กำไรต่อหุ้น 1.06 ดอลลาร์ต่อหุ้น ต่ำกว่าที่คาด 1.25 ดอลลาร์ต่อหุ้นรายได้ 69.09 พันล้านดอลลาร์ ต่ำกว่าที่คาด 70.58 พันล้านดอลลาร์

การเติบโตของรายได้ขยายตัว 6% ลดลงจากที่ขยายตัว 41% ในปีที่แล้ว หลักๆ คือการแข่งขันในสนามโฆษณาออนไลน์ที่มากขึ้น และบริษัทต่างๆ เริ่มลดการใช่จ่ายกับ ads ใน search engine ลง ขณะที่บริษัทกำลังปรับลำดับความสำคัญต่อผลิตภัณฑ์และส่วนธุรกิจ เพื่อโฟกัสไปที่ธุรกิจที่เติบโตสูงรวมถึงมาตรการลดต้นทุนทุกภาคส่วนของบริษัท

META : กำไรต่อหุ้น 1.64 ดอลลาร์ต่อหุ้น ต่ำกว่าที่คาด 1.89 ดอลลาร์ต่อหุ้น รายได้ 27.71 พันล้านดอลลาร์ ต่ำกว่าที่คาด 27.38 พันล้านดอลลาร์ Monthly Active Users (MAUs) ที่ 2.96 พันล้าน สูงกว่าที่คาด 2.94 พันล้าน Average Revenue per User (ARPU) ที่ 9.41 ดอลลาร์ ต่ำกว่าที่คาด 9.83 ดอลลาร์ต่อผู้ใช้งาน

ทั้งนี้บริษัทคาดว่ารายได้ในไตรมาส 4 จะอยู่ที่ 30-32.5 พันล้านดอลาร์ ขณะที่ตลาดคาดการณ์ว่าจะมีรายได้ไตรมาส 4 ที่ 32.2 พันล้านดอลลาร์

ASML : รายได้รายไตรมาสที่ 5.77 พันล้านยูโร สูงกว่าที่คาดที่ 5.4 พันล้านยูโร เติบโต 10% เมื่อเทียบกับช่วงเดียวกันปีก่อนรายงานกำไร Q3 1.7 พันล้านยูโร สูงกว่าที่คาดว่าจะมีกำไร 1.42 พันล้านยูโร แต่ลดลง 2% เมื่อเทียบกับช่วงเดียวกันปีก่อน

ตลาดยังมีความไม่แน่นอน เนื่องจากหลายๆ ปัจจัย อย่าง เงินเฟ้อ ความเชื่อมั่นของผู้บริโภคและความเสี่ยงเศรษฐกิจถดถอย ขณะเดียวกันเราเริ่มเห็น demand ที่แตกต่างกันและเฉพาะจงเจาะในแต่ละ segment ซึ่งโดยภาพรวม demand ของสินค้าบริษัทยังคงแข็งแกร่ง

KERING : รายได้รวมใน ไตรมาส 3 อยุ่ที่ 5.14 พันล้านยูโร เพิ่มขึ้น 14% เมื่อเทียบกับช่วงเดียวปีก่อน และสูงกว่าที่ตลาดคาดการณ์ว่าจะเพิ่มขึ้น 12%โดยได้ปัจจัยบวกจากค่าเงินยูโรที่อ่อนค่า ทำให้รายได้ขยายตัวจากนักท่องเที่ยวชาวอเมริกันมากขึ้น บริษัทยังคงมีความยืดหยุ่นที่จะรักษาความสามารถในการทำกำไรและการลงทุนเพื่อเติบโตในระยะยาว และไม่มีแผนระยะสั้นที่จะลดต้นทุน สาขาและพนักงาน ยังคงเดินตามแผนในการเติบโตระยะยาว

Monthly Insight : Recap

- สหรัฐฯ เผยดัชนี PCE พื้นฐาน +0.5% เดือน ก.ย. สอดคล้องกับที่คาด โดยดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ทั่วไป ซึ่งรวมหมวดอาหารและพลังงานปรับตัวขึ้น 6.2% ในเดือน ก.ย. เมื่อเทียบรายปี ใกล้เคียงกับที่ตลาดคาดว่าจะปรับตัวขึ้นที่ระดับ 6.3% และเพิ่มขึ้น 0.3% เมื่อเทียบกับเดือนก่อนหน้า สอดคล้องกับที่ตลาดคาดการณ์

- กระทรวงพาณิชย์สหรัฐฯ เผยยอดขายบ้านใหม่ลดลง 10.9% ในเดือน ก.ย. สู่ระดับ 603,000 ยูนิตในเดือน ก.ย. จากระดับ 677,000 ยูนิตในเดือน ส.ค. แต่ดีกว่าที่ตลาดคาดการณ์ว่าจะลด 13.9% โดยยอดขายบ้านใหม่ที่ลดลงนั้นได้รับผลกระทบจากราคาบ้านที่อยู่ในระดับสูง และการปรับตัวขึ้นของอัตราดอกเบี้ยเงินกู้จำนอง

- สหรัฐฯ เผยตัวเลขผู้ขอสวัสดิการว่างงานครั้งแรกในสัปดาห์ที่ผ่านมาต่ำกว่าคาด โดยผู้ยื่นขอสวัสดิการว่างงานครั้งแรกเพิ่มขึ้น 3,000 ราย สู่ระดับ 217,000 รายในสัปดาห์ที่แล้ว ต่ำกว่าคาดการณ์ที่ระดับ 223,000 ราย ขณะเดียวกันได้รายงานว่า จำนวนชาวอเมริกันที่ยังคงขอรับสวัสดิการว่างงานคงค้างเพิ่มขึ้น 55,000 ราย สู่ระดับ 1.44 ล้านราย

- นักลงทุนเทน้ำหนักเฟดขึ้นดอกเบี้ยเพียง 0.50% ในการประชุมเดือน ธ.ค. ล่าสุด FedWatch Tool ของ CME Group บ่งชี้ว่า นักลงทุนให้น้ำหนัก 55% ที่เฟดจะปรับขึ้นดอกเบี้ย 0.50% ในการประชุมวันที่ 13-14 ธ.ค. และให้น้ำหนักเพียง 37.7% ที่เฟดจะปรับขึ้นดอกเบี้ย 0.75% โดยตลาดมองว่าดัชนี PCE ส่งสัญญาณว่าเงินเฟ้อของสหรัฐฯ ได้ผ่านจุดสูงสุดแล้ว

- Ifo เผยความเชื่อมั่นภาคธุรกิจเยอรมนีในเดือน ต.ค. สูงกว่าที่คาด แม้ว่าดัชนีความเชื่อมั่นภาคธุรกิจของเยอรมนีปรับตัวลงสู่ระดับ 84.3 ในเดือน ต.ค. จากระดับ 84.4 ในเดือน ก.ย. แต่สูงกว่าคาดที่ระดับ 83.3 ด้านดัชนีคาดการณ์ภาวะเศรษฐกิจปรับตัวเพิ่มขึ้นสู่ระดับ 75.6 จากระดับ 75.3 ในเดือน ก.ย. โดยเป็นการปรับตัวขึ้นเป็นครั้งแรกนับตั้งแต่เดือน พ.ค.

- สำนักงานสถิติเยอรมนีระบุว่า เศรษฐกิจของเยอรมนีเติบโตดีกว่าที่คาดในไตรมาส 3/65 รอดพ้นจากความเสี่ยงของการเข้าสู่ภาวะถดถอยไปได้ แม้เงินเฟ้อจะยังอยู่ในระดับสูง ท่ามกลางความกังวลเรื่องอุปทานพลังงานและเผชิญภาวะชะงักงันของห่วงโซ่อุปทาน ทั้งนี้ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของเยอรมนีขยายตัว 0.3% ในไตรมาส 3/65 เมื่อเทียบกับไตรมาสก่อนหน้า ขณะที่ตลาดคาดการณ์ว่าจะหดตัว 0.2% และขยายตัว 1.2% เมื่อเทียบช่วงเดียวกันปีก่อน อย่างไรก็ตาม รัฐบาลเยอรมนีคาดการณ์ว่า เศรษฐกิจเยอรมนีจะเผชิญภาวะถดถอย โดย GDP มีแนวโน้มหดตัวลง 0.4% ปีหน้า

- กำไรภาคอุตสาหกรรมจีนลด 2.3% ในช่วง 9 เดือนแรก ซึ่งปรับตัวลดลงในอัตราที่เร็วขึ้นในช่วงเดือน ม.ค.- ก.ย. ปีนี้ เนื่องจากผลกระทบของมาตรการควบคุมโควิด-19 และต้นทุนที่เพิ่มสูงขึ้น อย่างไรก็ตามกำไรในอุตสาหกรรมยานยนต์ในเดือน ก.ย. ปรับตัวเพิ่มขึ้น 47% จากการฟื้นตัวของห่วงโซ่อุปทานและความต้องการซื้อรถยนต์เพิ่มขึ้น

- จีนสั่งล็อกดาวน์เขตฮั่นหยางในเมืองอู่ฮั่น หลังพบผู้ติดเชื้อโควิด 18 ราย โดยเทศบาลเมืองอู่ฮั่นสั่งให้ประชาชนในเขตฮั่นหยางประมาณ 900,000 คนอยู่แต่ในบ้านพักตั้งแต่เมื่อวานไปจนถึงวันอาทิตย์ และสั่งปิดธุรกิจทั้งหมดที่ไม่จำเป็น ยกเว้นซูเปอร์มาร์เก็ตและร้านขายยาที่ได้รับอนุญาตให้ดำเนินการต่อไปได้

- สำนักงานเศรษฐกิจการคลัง (สศค.) เปิดเผยว่า ได้ปรับประมาณการเศรษฐกิจไทยปี 65 เป็นเติบโต 3.4% จากเดิมคาดเติบโต 3.5% ก่อนจะขยายตัวเพิ่มขึ้นสู่ระดับ 3.8% ในปี 66 เนื่องจากการท่องเที่ยวที่ฟื้นตัวได้มากขึ้น จากที่คาดการณ์ว่านักท่องเที่ยวจีนจะกลับมาในช่วงครึ่งหลังของปี 66 ขณะที่การส่งออกอาจจะเติบโตชะลอลงจากที่ขยายตัวได้สูงในปีนี้ และการลงทุนบางส่วนในปีนี้ โดยเฉพาะก่อสร้างชะลอตัวลง จากต้นทุนสูงขึ้น ซึ่งวัตถุดิบต่างๆ สูงขึ้นเป็นไปตามกลไกราคา ซึ่งเป็นสาเหตุของการปรับคาดการณ์ GDP ปี 65 ลดลงเล็กน้อย อย่างไรก็ตามได้ปรับคาดการณ์ยอดนักท่องเที่ยวต่างชาติในปี 65 เพิ่มเป็น 10.3 ล้านคน จากประมาณการครั้งก่อนที่คาดไว้ 8 ล้านคน และสร้างรายได้จากท่องเที่ยว 4.9 แสนล้านบาท จากนั้นในปี 66 คาดว่านักท่องเที่ยวจีนจะเริ่มกลับมาในข่วงครึ่งหลังของปี ซึ่งจะทำให้ยอดรวมนักท่องเที่ยวต่างชาติสูงขึ้นมาเป็น 21.5 ล้านคน สร้างรายได้จากการท่องเที่ยวราว 1.04 ล้านล้านบาท

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นปิดตลาดที่ 88.31 ดอลลาร์ต่อบาร์เรล โดยได้แรงหนุนจากการอ่อนค่าของเงินดอลลาร์ และการให้ความเห็นเกี่ยวกับภาวะอุปทานน้ำมันตึงตัวของ ผอ.สำนักงานพลังงานสากล (IEA) ที่อาจส่งผลให้โลกเผชิญวิกฤตพลังงาน อีกทั้งได้ปัจจัยหนุนจากตัวเลขส่งออกน้ำมันดิบของสหรัฐฯ เพิ่มขึ้นเป็น 5.1 ล้านบาร์เรลต่อวัน มากที่สุดเท่าที่เคยมีมา ซึ่งทำให้การนำเข้าน้ำมันดิบสุทธิของสหรัฐฯ ต่ำสุดเป็นประวัติการณ์

- ราคาทองคำทรงตัวปิดที่ $1,645.45 ดอลลาร์สหรัฐฯ ยังถูกกดดันจากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของเฟด และอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ยังอยู่ในระดับสูง ซึ่งจะเพิ่มต้นทุนค่าเสียโอกาสในการถือครองทองคำ

- ค่าเงินบาทปิดตลาดที่ 37.97 บาทต่อดอลลาร์สหรัฐฯ ยังถูกกดดันจากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของเฟด และตัวเลขเศรษฐกิจโดยรวม เช่นตลาดแรงงานและ GDP ของสหรัฐฯ ที่ยังคงแข็งแกร่ง

Monthly Stock Performance

กลยุทธ์การลงทุนประจำเดือนนี้

เรามองว่าตลาดยังคงถูกกดดันจากหลายปัจจัยโดยแนวโน้มตลาดหุ้นทั่วโลกยังคงเป็นขาลงจึงแนะนำลงทุนด้วยความระมัดระวัง

เราแนะนำให้ทยอยสะสมในกองทุนหุ้นโดยไม่เกินสัดส่วนที่แนะนำ และถือเงินสดบางส่วนเพื่อโอกาสในการลงทุนเพิ่ม ในกรณีที่ดัชนีปรับตัวลงต่อหรือเกิดสัญญาณซื้อทางเทคนิค สำหรับนักลงทุนที่ Fully Invested แล้วแนะนำถือต่อ

กลุ่มกองทุนที่มี Momentum ดีในการลงทุนสั้น : Thai EQ, Japan EQ, India EQ, Healthcare and Energy sector

กองทุนแนะนำให้ทยอยสะสมเพื่อการลงทุนยาว : Global EQ (tech), China EQ, Vietnam EQ

พักเงินในกองทุน Short-Term Fixed Income แทนกองทุน MMF และแนะนำลงทุนเพิ่มเพื่อให้สัดส่วนกองทุนอยู่ในระดับที่กำหนด

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงุทนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับการจัดพอร์ตการลงทุนในแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

WCIA Weekly Highlight – Wealth Certified

Monthly Insight OCT 2022 – Wealth Certified

Disclaimer: ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบัน ของเอกสารฉบับนี้รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลเหล่านี้ไปใช้ได้ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการลงทุนได้ จึงต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมดโดยปราศจากความเห็นชอบและอนุญาตจากบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด