WCIA Weekly Highlight บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 17-21 เมษายน 2566 อัปเดท IMF ลดคาดการณ์การขยายตัวของเศรษฐกิจโลกลงเล็กน้อย อัปเดทเงินเฟ้อสหรัฐ ในเดือน มี.ค. และอัปเดทงบการเงินไตรมาส 1/66 ของธนาคารสหรัฐ

EXECUTIVE SUMMARY

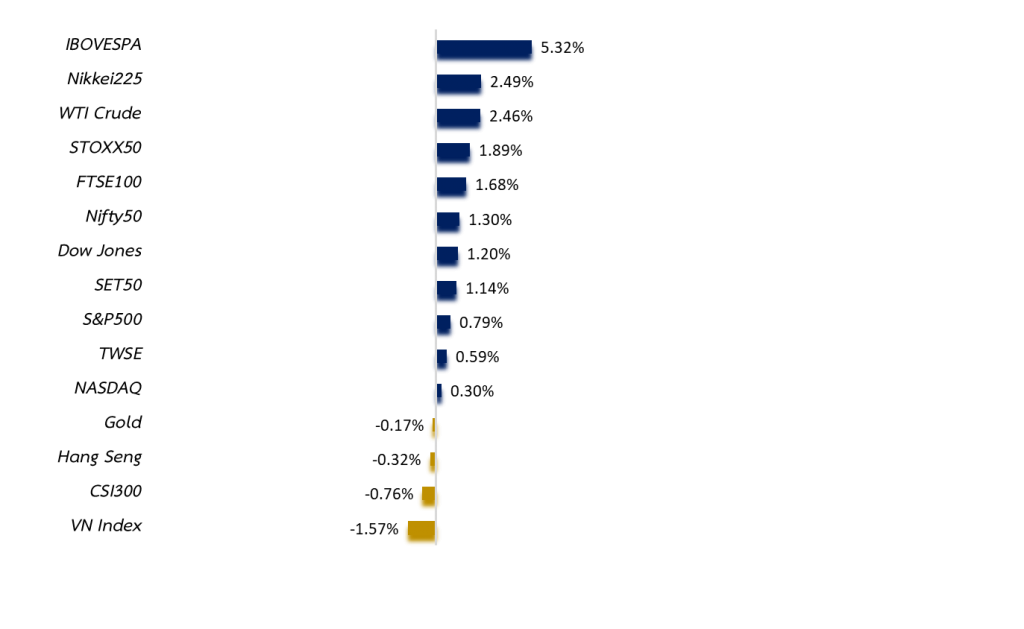

- ตลาดหุ้นทั่วโลกส่วนใหญ่ปรับตัวเพิ่มขึ้นจากตัวเลขเงินเฟ้อสหรัฐโดยรวมในเดือน มี.ค. ชะลอตัวลงอยู่ที่ระดับ 5% สอดคล้องกับที่ตลาดคาด และได้รับ sentiment เชิงบวกหลังจากธนาคารขนาดใหญ่ในสหรัฐเปิดเผยผลประกอบการไตรมาส 1/66 ที่สดใส อย่างไรก็ตามตลาดคาดว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยอีก 0.25% ในการประชุมเดือน พ.ค.

- Special Headlines: IMF ลดคาดการณ์การขยายตัวของเศรษฐกิจโลกลงเล็กน้อย อัปเดทเงินเฟ้อสหรัฐ ในเดือน มี.ค. และอัปเดทงบการเงินไตรมาส 1/66 ของธนาคารสหรัฐ

- Technical: คาดว่าสัปดาห์นี้ตลาดหุ้นทั่วโลกจะเคลื่อนไหวตามทิศทางผลประกอบการไตรมาส 1 ของบริษัทจดทะเบียนสหรัฐที่จะทยอยออกมา และมีปัจจัยภูมิรัฐศาสตร์ที่เริ่มกลับมาตึงเครียดมากขึ้นอาจกดดันตลาด ขณะที่ตลาดรับรู้การขึ้นอัตราดอกเบี้ยของเฟดอีก 1 ครั้งไปพอสมควรแล้ว ซึ่งเรามองว่านักลงทุนสามารถทยอยเข้าสะสมหุ้นได้ โดยเฉพาะตลาดหุ้นจีนและเวียดนามที่ยังมี upside มากในเชิงเปรียบเทียบกับตลาดอื่นๆ และมีปัจจัยพื้นฐานรองรับการเติบโตด้านหุ้นไทยมองว่ามี downside จำกัด สามารถทยอยสะสมได้

- กลยุทธ์การลงทุนสัปดาห์นี้:คงสัดส่วนตามพอร์ตการลงทุนตามที่แนะนำโดยสัปดาห์ที่ผ่านมามีการขายกองทุนทองคำสำหรับพอร์ต Conservative และลงทุนเพิ่มในกองทุนหุ้นทั่วโลก (Global Equity) สำหรับพอร์ตการลงทุน Moderate ขายกองทุนทองคำและเพิ่มสัดส่วนในกองทุนหุ้นทั่วโลกและตราสารหนี้ระยะสั้น

Weekly Total Asset Class Return

Source: Koyfin.com data as of 16 April 2023, *Annualized returns

SPECIAL HEADLINE: IMF ลดคาดการณ์การขยายตัวของเศรษฐกิจโลกลงเล็กน้อย

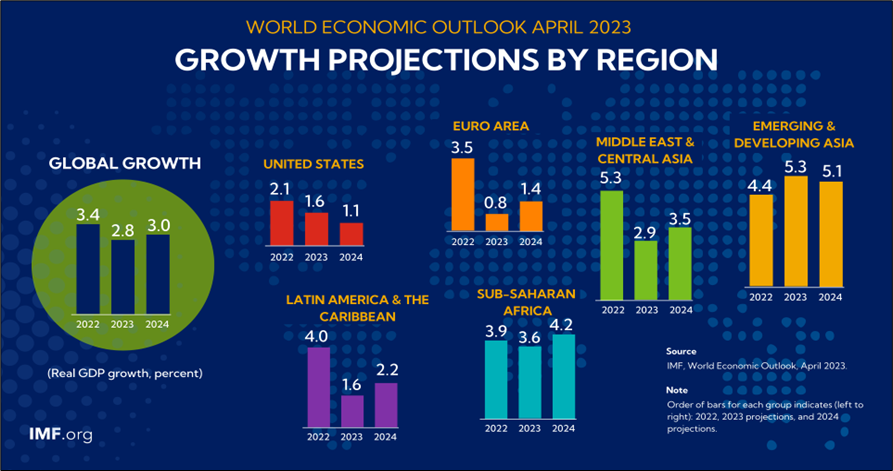

- IMF ออกรายงานเศรษฐกิจโลกฉบับล่าสุดในเดือน เม.ย. โดยปรับลดคาดการณ์การเติบโตของเศรษฐกิจโลกในปีนี้ลงจาก 2.9% เป็น 2.8% ซึ่งปรับลดการเติบโตของญี่ปุ่นลง 0.5% จากครั้งก่อน และกลุ่มประเทศในทวีปแอฟริกาใต้ลง 1.1% ขณะที่ปรับการเติบโตของเศรษฐกิจสหรัฐเพิ่มขึ้น 0.2% เป็น 1.6% และกล่าวว่าเศรษฐกิโลกยังมีปัจจัยเสี่ยงในภาคการเงินและธนาคาร โดยเฉพาะตลาดสินเชื่อที่ได้รับผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลก รวมถึงความไม่แน่นอนอื่นๆ อาทิ สงครามยูเครน-รัสเซีย และปัญหาภูมิศาสตร์ระหว่างสหรัฐและจีน

- พร้อมระบุว่า การเติบโตของเศรษฐกิจโลกในช่วง 5 ปีข้างหน้าจะขยายตัวได้อย่างจำกัด เนื่องจากโครงสร้างประชากรวัยแรงงาน การขยายตัวของเศรษฐกิจจีนและเกาหลีใต้มีแนวโน้มที่ชะลอตัวลง ขณะที่ IMF มองว่าระดับเงินเฟ้อของโลกโดยภาพรวมในปีนี้อยู่ที่ 7% เพิ่มขึ้น 0.4% และจะปรับตัวลงสู่ระดับ 4.6% ในปีหน้า เป็นผลจากราคาพลังงานที่ปรับตัวลงและการขึ้นอัตราดอกเบี้ย อย่างไรก็ตามเงินเฟ้อจะยังอยู่สูงกว่ากรอบเป้าหมายของธนาคารกลางทั่วโลกยาวไปจนถึงปี 2568

รูปภาพจาก IMF

อัปเดทเงินเฟ้อสหรัฐ ในเดือน มี.ค.

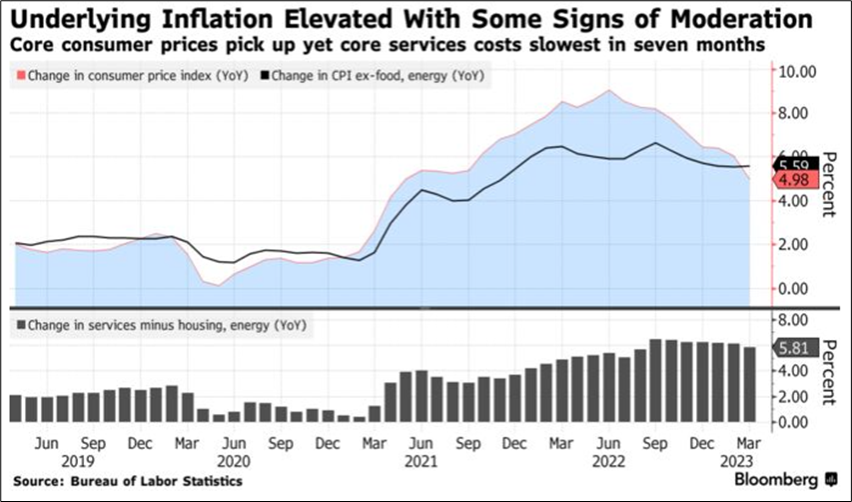

- ดัชนี CPI ทั่วไปสหรัฐในเดือน มี.ค. 66 ออกมาค่อนข้างตามการคาดการณ์ของตลาด โดยปรับตัวเพิ่มขึ้น 5.0%YoY ขณะที่ตลาดคาดจะปรับัตวเพิ่มขึ้น 5.1%YoY ชะลอจากเดือน ก.พ. ที่ขยายตัว 6.0%YoY และปรับตัวขึ้น 0.1%MoM ต่ำกว่าตลาดคาดว่าจะปรับตัวเพิ่มขึ้น 0.2%MoM

- ด้านดัชนี CPI พื้นฐานซึ่งไม่นับรวมหมวดอาหารและพลังงานปรับตัวขึ้น 5.6%YoY และเพิ่มขึ้น 0.4%MoM ในเดือน มี.ค. สอดคล้องกับตัวเลขคาดการณ์ของตลาด นับเป็นครั้งแรกในรอบ 2 ปีที่ตัวเลขเงินเฟ้อพื้นฐานสหรัฐอยู่ระดับที่สูงกว่าตัวเลขเงินเฟ้อทั่วไป ผลมาจากราคาพลังงานที่ปรับตัวลดลงและบ่งชี้ว่าเงินเฟ้อทางฝั่งภาคบริการตึงตัว

- โดยตัวเลขดังกล่าวยังไม่มีแรงจูงใจพอที่เฟดจะตัดสินใจคงอัตราดอกเบี้ยในการประชุมเดือน พ.ค. และคาดว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยอีก 0.25% มาอยู่ที่ 5.0-5.25% เนื่องจากเงินเฟ้อยังคงอยู่ในระดับสูงจากกรอบเป้าหมายเงินเฟ้อที่ 2% และตลาดจ้างงานสหรัฐยังคงแข็งแกร่งอยู่ อย่างไรก็ตามตลาดหุ้นสหรัฐได้ตอบรับในเชิงบวก หลังจากมีการรายงานเงินเฟ้อดังกล่าว

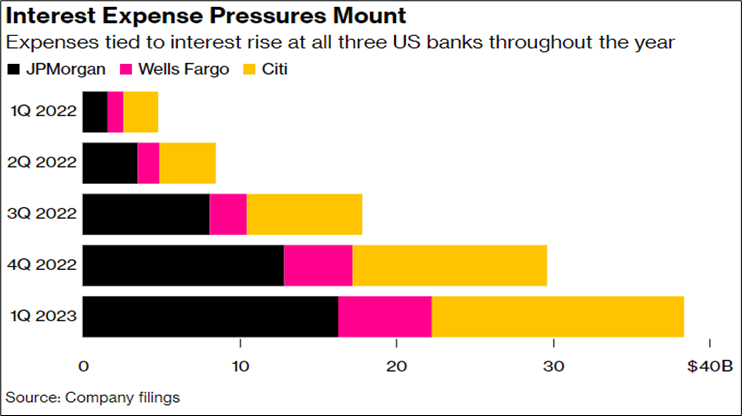

อัปเดทงบการเงินไตรมาส 1/66 ของธนาคารสหรัฐ

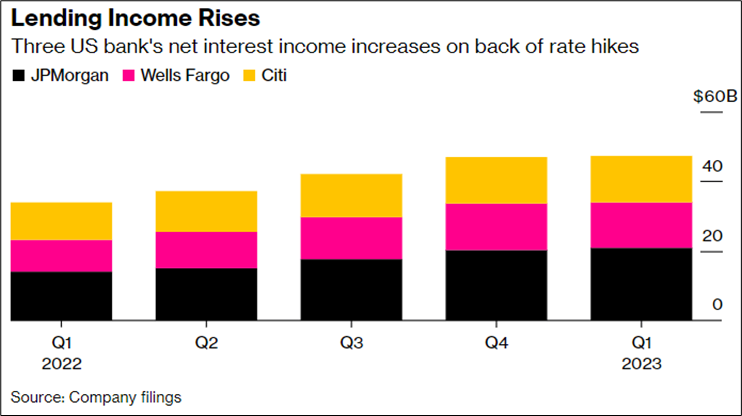

- ธนาคารขนาดใหญ่สหรัฐ 3 แห่ง อย่าง JPMorgan Chase Citigroup และ Wells Fargo รายงานผลประกอบการไตรมาส 1/66 ออกมาดีกว่าที่ตลาดคาดการณ์ โดยได้รับอนิสงค์จากภาวะอัตราดอกเบี้ยสูงขึ้น รวมถึงการล้มละลายของธนาคารขนาดเล็กสหรัฐเมื่อต้นเดือน มี.ค. ได้บั่นทอนความเชื่อมั่นในธนาคารขนาดเล็ก ทำให้ประชาชนแห่ถอนเงินมาฝากกับธนาคารขนาดใหญ่

- ด้าน JPMorgan Chase มีรายได้จากดอกเบี้ยรับในไตรมาส 1 เพิ่มขึ้น 49%YoY และคาดว่าตลอดทั้งปี 66 จะมีรายได้ราว 81 พันล้านดอลลาร์ เพิ่มจากที่คาดการณ์ในเดือน ม.ค. ที่ 93 พันล้านดอลลาร์ ขณะที่ Well Fargo และ Citigroup มีรายได้จากดอกเบี้ยรับในไตรมาส 1 เพิ่มขึ้น 45%YoY และ 23%YoY ตามลำดับ นอกจากนี้หลายธนาคารมีรายได้จากการค้าตราสารหนี้ สกลุเงินและสินค้าโภคภัณฑ์ที่เพิ่มขึ้นจากภาวะอัตราดอกเบี้ยขาขึ้นและตลาดการเงินในไตรมาส 1/66

WEEKLY RECAP

ตลาดหุ้นสหรัฐยังคงกังวลต่อแนวโน้มนโยบายการเงินเข้มงวดของเฟด

- สหรัฐเผยตัวเลขเปิดรับสมัครงานต่ำสุดรอบเกือบ 2 ปี โดยตัวเลขการเปิดรับสมัครงานในเดือน ก.พ. ลดลง 632,000 ตำแหน่ง สู่ระดับ 9.9 ล้านตำแหน่ง ต่ำกว่าที่ตลาดคาดการณ์ที่ระดับ 10.4 ล้านตำแหน่ง ซึ่งบ่งชี้ถึงภาวะชะลอตัวของตลาดแรงงาน ทั้งนี้ตัวเลขดังกล่าวใช้เป็นมาตรวัดอุปสงค์ในตลาดแรงงานสหรัฐ

- สหรัฐเผยยอดค้าปลีกลดลง 1%MoM ในเดือน มี.ค. แย่กว่าที่ตลาดคาดการณ์ เนื่องจากผู้บริโภคลดการซื้อรถยนต์และสินค้าชิ้นใหญ่ บ่งชี้ว่า เศรษฐกิจสหรัฐเริ่มชะลอตัวในช่วงไตรมาสแรกของปีนี้เพราะอัตราดอกเบี้ยที่สูงขึ้น ขณะที่ตลาดคาดว่าจะลดลง 0.4%MoM ทั้งนี้ยอดค้าปลีกสหรัฐลดลงติดต่อกันเป็นเดือนที่ 2 หลังจากปรับตัวขึ้นอย่างแข็งแกร่งในเดือน ม.ค.

- ธนาคารกลางสหรัฐ (เฟด) รายงานว่า ผลผลิตภาคอุตสาหกรรมลดลง 0.5%MoM ในเดือน มี.ค. หลังจากปรับเพิ่มขึ้น 0.6%MoM ในเดือน ก.พ. แย่กว่าที่ตลาดคาดว่าจะลดลง 0.1%MoM และหากเทียบเป็นรายปีดัชนีดังกล่าวปรับตัวลดลง 1.1%YoY

- ผลสำรวจของมหาวิทยาลัยมิชิแกนบ่งชี้ว่า ดัชนีความเชื่อมั่นผู้บริโภคขั้นต้นของสหรัฐปรับตัวขึ้นสู่ 63.5 ในเดือน เม.ย. จากระดับ 62 ในเดือน มี.ค. ดีกว่าที่ตลาดคาดการณ์ว่าจะอยู่ที่ระดับ 62 นอกจากนี้ผู้บริโภคคาดการณ์ว่าเงินเฟ้อจะเพิ่มขึ้น 4.6% ในช่วง 1 ปีข้างหน้า จากระดับ 3.6% ในการสำรวจเดือนที่แล้ว

ตลาดหุ้นยุโรปฟื้นตัว นักลงทุนยังมีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจ

- ตลาดหุ้นยุโรปปรับตัวเพิ่มขึ้นทำระดับสูงสุดในรอบกว่า 1 ปี นำโดยหุ้นกลุ่มธนาคารที่ปรับตัวเพิ่มขึ้นกว่า 3% ซึ่งได้รับ sentiment เชิงบวกหลังจากธนาคารขนาดใหญ่ในสหรัฐเปิดเผยผลประกอบการไตรมาส 1/66 ที่สดใส ด้านหุ้นกลุ่มเหมืองปรับตัวเพิ่มขึ้นโดดเด่นเช่นกัน แม้ว่าแนวโน้มเศรษฐกิจของสหรัฐฯและจีนส่งสัญญาณอ่อนแอ

- การประชุมที่จัดขึ้นร่วมระหว่างสหภาพยุโรป (EU) กับธนาคารโลกที่กรุงวอชิงตันมีมติว่า จะออกมาตรการคว่ำบาตรรอบใหม่ต่อรัสเซียอีก 11 รายการ โดยมาตรการคว่ำบาตรรอบใหม่นี้จะเกี่ยวข้องทั้งในด้านการเงินและเทคโนโลยี เพื่อป้องกันไม่ให้รัสเซียสามารถสร้างอาวุธในการทำสงคราม ทั้งนี้ สหรัฐและยุโรปต่างแสดงความกังวลเกี่ยวกับสงครามรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ ในขณะที่รัสเซียก็จับตาชาติพันธมิตรขององค์การสนธิสัญญาป้องกันแอตแลนติกเหนือ (NATO) อย่างใกล้ชิด โดยเฉพาะอย่างยิ่งหลังจากที่ฟินแลนด์เป็นสมาชิกนาโตอย่างเป็นทางการ

- คณะตุลาการรัฐธรรมนูญฝรั่งเศสอนุมัติแผนเพิ่มอายุเกษียณที่ผลักดันโดยประธานาธิบดีเอมมานูเอล มาครง ซึ่งเพิ่มอายุเกษียณสำหรับพนักงานส่วนใหญ่ในฝรั่งเศส จากเดิม 62 ปี เป็น 64 ปี นอกจากนี้ คณะตุลาการรัฐธรรมนูญฝรั่งเศสยังปฏิเสธข้อเสนอการจัดทำประชามติต่อแผนปฏิรูประบบบำเหน็จบำนาญของประชาชน และคาดว่าการประท้วงต่อต้านแผนขยายอายุเกษียณทั่วประเทศจะดำเนินต่อไป

ตลาดหุ้นเอเชียส่วนใหญ่ทรงตัว เนื่องจากยังไม่มีปัจจัยใหม่มาหนุน

- จีนเผย CPI เดือน มี.ค. เพิ่มขึ้น 0.7%YoY ต่ำกว่าตลาดคาดว่าจะเพิ่มขึ้น 1%YoY และชะลอตัวลงจากเดือน ก.พ. ที่ขยายตัว 1%YoY โดยดัชนี CPI เป็นมาตรวัดเงินเฟ้อจากการใช้จ่ายของผู้บริโภค การขยายตัวของเงินเฟ้อในเดือน มี.ค.นับเป็นอัตราที่น้อยที่สุดในรอบเกือบ 2 ปี เนื่องจากราคาอาหารที่ชะลอตัวลง สะท้อนถึงอุปสงค์ที่อ่อนแอลงของจีน

- ส่งออกจีนขยายตัวเกินคาดในเดือน มี.ค. ส่งสัญญาณเศรษฐกิจเชิงบวก โดยขยายตัว 14.8%YoY ส่วนหนึ่งเป็นผลมาจากการส่งออกที่เพิ่มขึ้นไปยังประเทศในเอเชียตะวันออกเฉียงใต้และอุปสงค์ที่ฟื้นตัวจากเกาหลีใต้และยุโรป ขณะที่ตลาดคาดว่าการส่งออกจีนจะลดลงมากกว่า 7%YoY ด้านการนำเข้าจีนในเดือน มี.ค. ลดลง 1.4%YoY

- ราคาบ้านในจีนทั้ง 70 เมือง ไม่รวมบ้านที่อุดหนุนโดยรัฐบาล พิ่มขึ้น 0.44% ในเดือน มี.ค. หลังจากเพิ่มขึ้น 0.3% ในเดือน ก.พ. โดยเป็นการปรับตัวขึ้นในเดือนที่ 2 ติดต่อกัน ซึ่งเป็นสัญญาณบ่งชี้ว่า ภาคอสังหาริมทรัพย์ของจีนเริ่มมีเสถียรภาพ ทั้งนี้การฟื้นตัวของเศรษฐกิจจีนมีส่วนขึ้นอยู่กับการฟื้นตัวของตลาดอสังหาริมทรัพย์ ซึ่งยังคงเปราะบาง เนื่องจากภาคครัวเรือนยังคงระมัดระวังในการใช้จ่ายและประชากรที่ลดลง ทำให้ความต้องการบ้านลดลง

- ธนาคารกลางเกาหลีใต้ (BOK) มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 3.5 ซึ่งเป็นการคงดอกเบี้ยในการประชุมติดต่อกัน 2 ครั้ง และสอดคล้องกับการคาดการณ์ของตลาด เนื่องจากเงินเฟ้อเริ่มส่งสัญญาณชะลอตัว ในขณะที่ BOK มีความกังวลมากขึ้นเกี่ยวกับภาวะเศรษฐกิจชะลอตัวและภาวะสินเชื่อในภาคธนาคารทั่วโลก

ราคาสินค้าโภคภัณฑ์ปรับตัวเพิ่มขึ้น จากการคาดการณ์ต่อแนวโน้มอุปทานที่ตึงตัว

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นตที่ 82.57 ดอลลาร์ต่อบาร์เรล โดยได้แรงหนุนจากการที่สำนักงานพลังงานสากล (IEA) คาดการณ์ต่อแนวโน้มอุปสงค์น้ำมันจะเพิ่มขึ้น 2 ล้านบาร์เรลต่อวันในปีนี้ และคาดว่ารัฐบาลจีนจะออกมาตรการกระตุ้นเศรษฐกิจในประเทศหลังจากนี้ ซึ่งสร้างความกังวลต่อภาวะอุปทานน้ำมันตึงตัว

- ราคาทองคำทรงตัวปิดที่ $2,004.44 ดอลลาร์สหรัฐฯ แต่สามารถยืนเหนือ 2,000 ดอลลาร์ได้อย่างแข็งแกร่ง แม้ถูกกดดันจากค่าเงินดอลลาร์แข็งค่า พร้อมทั้งนักลงทุนขายทำกำไรหลังจากที่ทองคำปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ขณะที่ตลาดคาดว่าเฟดจะเดินหน้าปรับขึ้นอัตราดอกเบี้ยต่อไปอีกในการประชุมเดือน พ.ค. ซึ่งจะเป็นปัจจัยกดดันต่อราคาทองคำ

- ค่าเงินบาททรงตัวปิดตลาดที่ 34.24 บาทต่อดอลลาร์สหรัฐฯ ขณะที่ค่าเงินดอลลาร์แข็งค่าเมื่อเทียบกับตระกร้าสกุลเงินทั้ง 6 สกุล เนื่องจากอัตราผลตอบแทนพันธบัตรปรับตัวขึ้น หลังจากสหรัฐเปิดเผยข้อมูลเศรษฐกิจต่างๆ ที่ยังไม่ถึงจุดกังวลต่อภาวะเศรษฐกิจถดถอย อีกทั้งมีเจ้าหน้าที่เฟดได้ออกมาแสดงความเห็นสนับสนุนการคุมเข้มนโยบายการเงินต่อไป

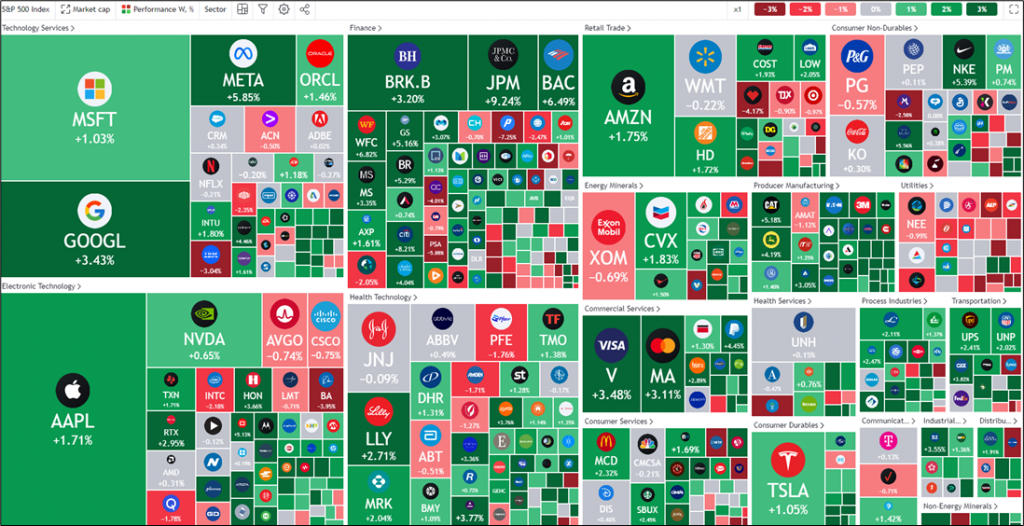

ความเคลื่อนไหวของหุ้นสหรัฐในช่วง 1 สัปดาห์ที่ผ่านมา

Source: Tradingview, data as of 16 April 2023

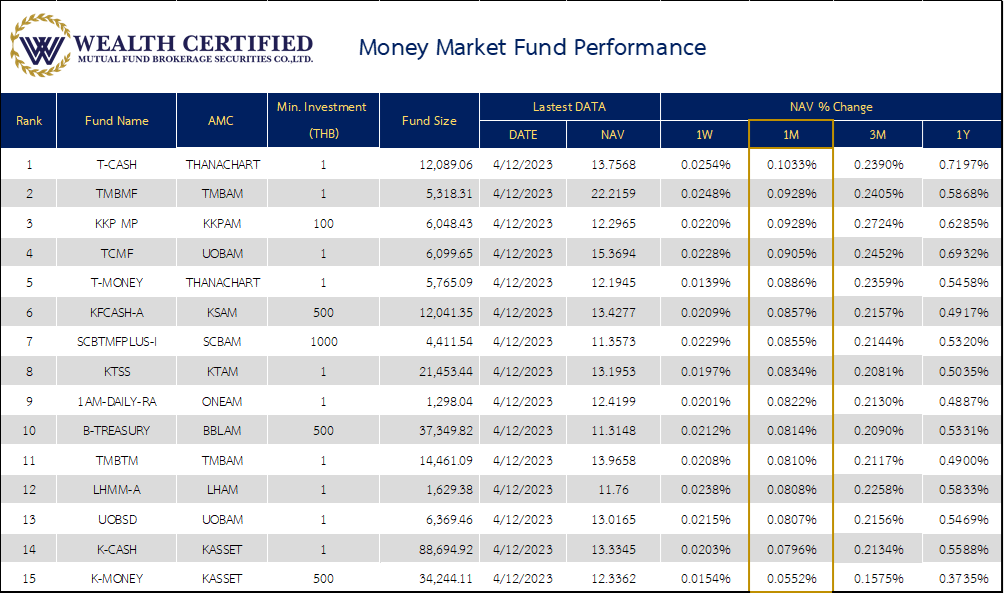

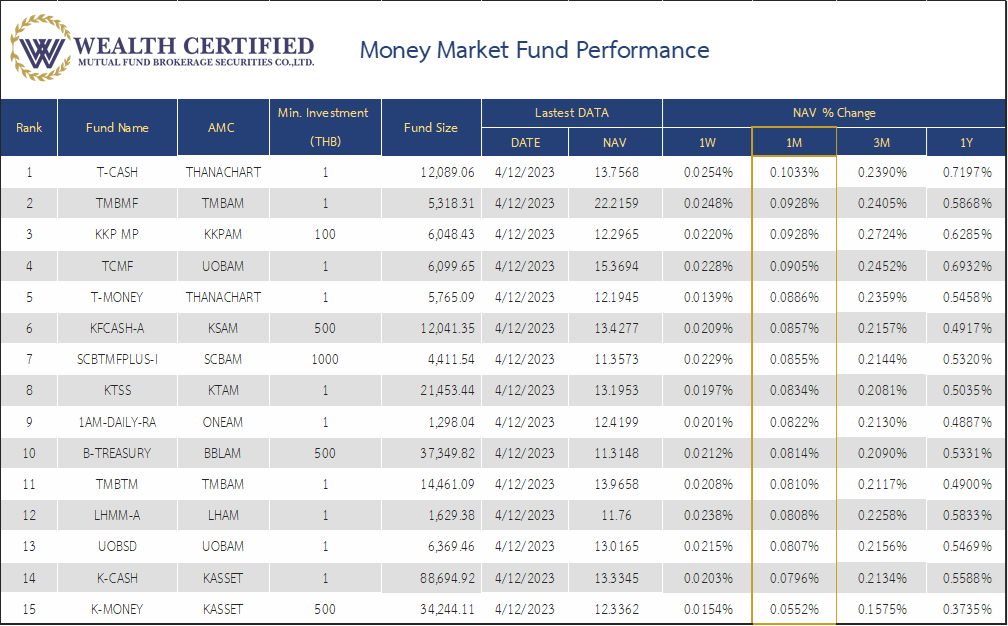

จัดอันดับกองทุนพักเงิน

Source: AspenRTD, data as of 16 April 2023

กลยุทธ์การลงทุนในสัปดาห์นี้

เมื่อต้นเดือนเมษายนมีการแนะนำ Take Profit กองทุนทองคำในพอร์ต Conservative และ Moderate

Conservative

Sell SCBGOLDH Return 6.84% (since June 22)

BUY SCBPGF (Global Equity 5%)

Moderate

Sell SCBGOLDH Return 15.95% (since July 22)

BUY SCBPGF, ASP-DPLUS (กองละ 5%)

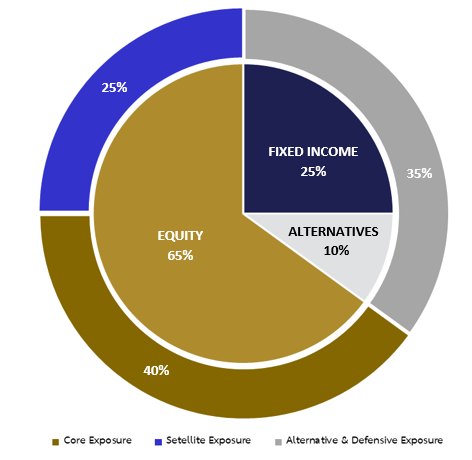

ตัวอย่าง Aggressive Portfolio สำหรับผู้ที่รับความเสี่ยงได้สูง

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับการจัดพอร์ตการลงทุนในแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-10-april-23/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/

Disclaimer: ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบัน ของเอกสารฉบับนี้รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลเหล่านี้ไปใช้ได้ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการลงทุนได้ จึงต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมดโดยปราศจากความเห็นชอบและอนุญาตจากบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด