WCIA Weekly Highlight บทความการลงทุนประจำสัปดาห์ ระหว่างวันที่ 13-17 มีนาคม 2566 ติดตามความเคลื่อนไหวของเฟด ต่อประเด็นปัญหาธนาคาร SVB

Executive Summary

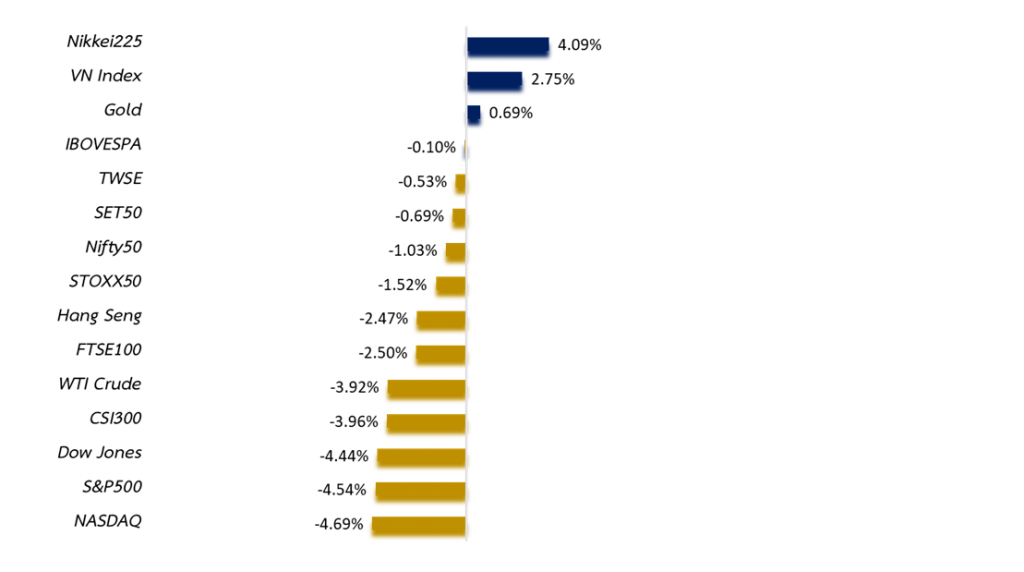

- ตลาดหุ้นทั่วโลกส่วนใหญ่ปรับตัวลดลง จากความกังวลว่าเฟดจะใช้นโยบายเชิงรุกมากขึ้นและยาวนานกว่าที่คาด รวมถึงความกังวลต่อภาคธนาคารสหรัฐ หลังจากที่ธนาคาร SVB ถูกสั่งปิดกิจการ ซึ่งกังวลว่าอาจจะลามสู่ภาคระบบการเงิน ส่งผลหุ้นกลุ่มธนาคารและการเงินปรับตัวลดลงแรง

- Special Headlines: อัปเดทนโยบายการเงินของเฟด อัปเดทตลาดจ้างงานสหรัฐฯ เดือน ก.พ. 66 และอัปเดทสถานการณ์ SVB

- Technical: คาดว่าสัปดาห์นี้ตลาดหุ้นทั่วโลกยังคงมีแนวโน้มเคลื่อนไหวผันผวน เนื่องจากมีอีเว้นท์สำคัญที่ส่งผลต่อตลาดทั้งสัปดาห์ จากการรายงานเงินเฟ้อและยอดค้าปลีกสหรัฐฯ และการประชุม ECB ขณะที่ตลาดหุ้นจีนและเวียดนามเรายังมีมุมมองเชิงบวกในระยะกลางถึงยาวทยอยสะสมได้ หุ้นไทยเริ่มมี downside จำกัด คาดว่าจะมีการเด้งในสัปดาห์นี้ ทองคำและน้ำมันทยอยสะสมได้

- กลยุทธ์การลงทุนสัปดาห์นี้: คงสัดส่วนการลงทุนในระดับที่แนะนำสำหรับเดือนมีนาคม Port Aggressive ลงทุนสินทรัพย์เสี่ยง (หุ้น, ทองคำ) 75%, Moderate 55% และ Conservative 15% แนะนำการถือเงินสดบางส่วนเพื่อรอจังหวะในการเข้าซื้อหุ้นเพิ่มขึ้น

Weekly Asset Total Return

SPECIAL HEADLINE: อัปเดทนโยบายการเงินของเฟด

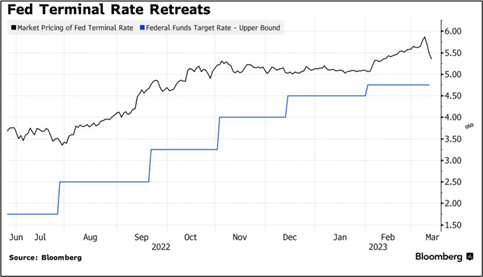

- เมื่อต้นสัปดาห์ที่ผ่านมานายเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐฯ (เฟด) ระบุถึงโอกาสความเป็นไปได้ที่เฟดจะขึ้นอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อสูงกว่าที่คาดการณ์ก่อนหน้านี้ โดยจะปรับขึ้น 0.5% ในการประชุมเดือน มี.ค. นี้ จากตลาดจ้างงานสหรัฐ ที่แข็งแกร่ง ซึ่งเป็นปัจจัยในการหนุนเงินเฟ้อ อย่างไรก็ตามระหว่างสัปดาห์ตลาดเกิดความกังวลในภาคธนาคารและการเงินของสหรัฐฯ หลังจากที่ธนาคร SVB ประสบปัญหาสภาพคล่องทางการเงินส่วนหนึ่งเป็นผลมาจากนโยบายเชิงรุกของเฟด จนทำให้ถูกสั่งปิดการดำเนินกิจการ

- ซึ่งตลาดคาดหวังว่าเหตุการณ์ดังกล่าวอาจทำให้เฟดนำมาใช้เป็นข้อมูลในการตัดสินใจการใช้นโยบายเชิงรุกหลังจากนี้ เนื่องจากปัญหาของ SVB นี้สามารถเป็นสัญญาณที่บ่งชี้ถึงผลกระทบจากการเร่งปรับขึ้นอัตราดอกเบี้ยของเฟดในปีที่ผ่านมา ทั้งนี้นักลงทุนรอการรายงานดัชนีเงินเฟ้อ (CPI) ในเดือน ก.พ. ที่จะประกาศในสัปดาห์นี้ เพื่อประเมินทิศทางดอกเบี้ยของเฟด อย่างไรก็ตามนักลงทุนส่วนหนึ่งยังคงคาดว่าเฟดจะปรับขึ้นดอกเบี้ยที่ 0.5% ในการประชุมเดือนนี้ ซึ่งจะส่งผลให้อัตราดอกเบี้ยสหรัฐฯ ขยับขึ้นสู่ระดับ 5.0-5.25%

ตลาดจ้างงานสหรัฐฯ เดือน ก.พ. 66

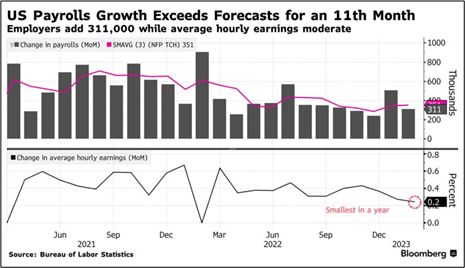

- กระทรวงแรงงานสหรัฐฯ เผยตัวเลขการจ้างงานนอกภาคเกษตรสหรัฐฯ ในเดือน ก.พ. เพิ่มขึ้น 311,000 ตำแหน่ง สูงกว่าที่ตลาดคาดการณ์ว่าจะเพิ่มขึ้น 225,000 ตำแหน่ง หลังจากเพิ่มขึ้นเกินคาด 504,000 ในเดือน ม.ค. ขณะที่อัตราการว่างงานเพิ่มขึ้นแตะระดับ 3.6% และอัตราค่าจ้างรายชั่วโมงเมื่อเทียบรายเดือนปรับตัวเพิ่มขึ้นในอัตราที่ชะลอตัวสุดในรอบ 1 ปี ที่ระดับ 0.2%MoM และเพิ่มขึ้น 4.7%YoY

- ผลตัวเลขการจ้างงานครั้งนี้ บ่งชี้ว่าตลาดแรงงานสหรัฐฯ ยังคงตึงตัว ซึ่งมาจากภาคอุตสาหกรรมบริการและท่องเที่ยว ค้าปลีก ภาครัฐและบริการสุขภาพ ที่ยังมีความต้องการแรงงานสูง ขณะที่บริษัทในอุตสาหกรรมเทคโนโลยี และภาคขนส่งมีการลดพนักงานและชะลอการเปิดรับสมัครงานอย่างต่อเนื่อง

- ทั้งนี้ตลาดคาดหวังจะเห็นอัตราค่าจ้างแรงงานรายชั่วโมงในสหรัฐฯ ชะลอตัวลงและนายจ้างลดชั่วโมงการจ้างงานลง ซึ่งอาจเป็นปัจจัยให้เฟดชะลอการปรับขึ้นอัตราดอกเบี้ย

สถานการณ์ SVB

- สัปดาห์ที่ผ่านมาเกิดความกังวลในภาคธนาคารและการเงิน โดยมีการสั่งปิดธนาคาร Silicon Valley Bank (SVB) เนื่องจากปัญหาการขาดสภาพคล่อง ซึ่งถือเป็นเหตุการณ์ธนาคารล้มครั้งใหญ่ที่สุดนับตั้งแต่เกิดวิกฤตการณ์ทางการเงินเมื่อปี 2551 ซึ่ง SVB เป็นธนาคารที่มีการปล่อยสินเชื่อส่วนใหญ่ให้กับบริษัทเทคโนโลยี บริษัท startup และVenture Capital รวมถึงการจัดการอัตราแลกเปลี่ยนสกุลเงินต่างๆ และสินเชื่อจำนองส่วนบุคคล

- โดยการล่มสลายของธนาคาร Silicon Valley Bank ครั้งนี้กระตุ้นให้มีการประเมินมูลค่าใน venture capital และ private equity firm ซึ่งส่วนใหญ่มีการลงทุนในบริษัทเทคฯ และ startup ให้สอดคล้องกับมูลค่าตลาดในปัจจุบัน

- ภายหลังเหตุการณ์ดังกล่าวหน่วยงานกำกับดูแลทางการเงินของสหรัฐได้ออกมาตรการปกป้องเงินทุนของผู้ฝากเงิน โดยกระทรวงการคลัง ธนาคารกลางสหรัฐ และบรรษัทค้ำประกันเงินฝากของรัฐบาลกลางสหรัฐ (FDIC) พิจารณาก่อตั้งกองทุนที่จะสามารถเข้าไปช่วยสนับสนุนด้านการฝากเงินได้มากขึ้น รวมถึงธนาคารต่างๆ ที่ประสบปัญหาจากผลพวงของ SVB ล้ม โดยธนาคารสามารถไปวางพันธบัตรสหรัฐฯ กับเฟด ซึ่งมีมูลค่าปัจจุบันลดลงจากภาวะตลาดดอกเบี้ยขาขี้นในปีที่ผ่านมา และจะได้รับเงินกู้ในราคาหน้าตั๋วของหลักทรัพย์

WCIA Weekly Recap

ตลาดสหรัฐฯ ถูกกดดันจากนโยบายเชิงรุกของเฟดและความกังวลในภาคธนาคาร

- กระทรวงแรงงานสหรัฐเผยผลสำรวจการเปิดรับสมัครงาน (JOLTS) เป็นมาตรวัดอุปสงค์ในตลาดแรงงาน และตัวเลขประจำเดือน ม.ค. ลดลง 410,000 ตำแหน่งสู่ระดับ 10.8 ล้านตำแหน่ง ขณะที่ตลาดคาดว่าจะลดลงสู่ระดับ 10.5 ล้านตำแหน่ง ซึ่งถือว่าตลาดแรงงานยังอยู่ในภาวะตึงตัว จะเป็นปัจจัยหนุนให้เงินเฟ้อปรับตัวเพิ่มขึ้น

- นักลงทุนคาดเฟดขึ้นดอกเบี้ย 0.50% ในเดือนนี้ โดยให้น้ำหนักถึง 67.5% จากรายงาน FedWatch Tool ของ CME Group และให้น้ำหนักเพียง 32.5% ที่จะขึ้นดอกเบี้ย 0.25% รวมทั้งคาดการณ์ว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยแตะระดับสูงสุดในกรอบ 5.50-5.75% ในเดือน มิ.ย. และจะไม่ปรับลดอัตราดอกเบี้ยลงในปีนี้

- สหรัฐเผยตัวเลขผู้ขอสวัสดิการว่างงานสูงกว่าคาด โดยตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกเพิ่มขึ้น 21,000 ราย สู่ระดับ 211,000 รายในสัปดาห์ที่แล้ว ซึ่งเป็นระดับสูงสุดในรอบ 3 เดือน สูงกว่าตลาดคาดที่ระดับ 195,000 ราย ขณะที่จำนวนชาวอเมริกันที่ขอรับสวัสดิการว่างงานคงค้างเพิ่มขึ้น 69,000 ราย สู่ระดับ 1.718 ล้านราย ซึ่งเป็นระดับสูงสุดในรอบ 14 เดือน

- สหรัฐเผยคำสั่งซื้อภาคโรงงานลดลง 1.6% ในเดือน ม.ค. ดีกว่าที่ตลาดคาด รายงานโดยกระทรวงพาณิชย์สหรัฐ ขณะที่ตลาดคาดการณ์ว่าจะลดลง 1.8% หลังจากที่ปรับตัวเพิ่มขึ้น 1.7% ในเดือน ธ.ค. สาเหตุหลักมาจากยอดคำสั่งซื้อเครื่องบินโดยสารจาก Boeing เนื่องจากโดยปกติแล้วบริษัทจะได้รับคำสั่งซื้อใหม่ที่มากในช่วงสิ้นปี

ตลาดยุโรปปรับตัวลดลง ขณะที่ ECB เดินหน้าขึ้นอัตราดอกเบี้ย เนื่องจากเงินเฟ้อยังสูง

- กรรมการ ECB คาดดอกเบี้ยอาจแตะ 4% หากเงินเฟ้อยังสูง โดยนายปิแอร์ วุนสช์ กรรมการสภาธนาคารกลางยุโรป (ECB) เผยว่า หาก ECB ไม่ได้รับสัญญาณที่ชัดเจนว่าเงินเฟ้อพื้นฐานจะปรับตัวลง ทาง ECB จะต้องปรับขึ้นอัตราดอกเบี้ยต่อไป ขณะเดียวกันตลาดมีการคาดการณ์อัตราดอกเบี้ยสูงสุดของโยโรโซนที่ระดับ 4% เช่นกัน

- สำนักงานสถิติแห่งสหภาพยุโรป (Eurostat) เผยว่า ดัชนีราคาผู้ผลิต (PPI) ในยูโรโซน ซึ่งใช้วัดเงินเฟ้อจากการใช้จ่ายของผู้ผลิตลดลง 2.8%MoM และเพิ่มขึ้น 15.0%YoY ในเดือน ม.ค. ชะลอตัวจากระดับ 24.5%YoY ในเดือนธ.ค. สาเหตุจากราคาพลังงานที่ปรับตัวลง ด้าน PPI พื้นฐานเดือน ม.ค. ปรับตัวขึ้น 1.1%MoM และ 11.1%YoY

- สำนักงานสถิติแห่งชาติอังกฤษเผยว่า GDP ของอังกฤษเดือน ม.ค. ขยายตัว 0.3% สูงกว่าตลาดคาดว่าจะขยาย 0.1% หลังจากที่หดตัว 0.5% ในเดือน ธ.ค. 65 ซึ่งก่อนนี้นักเศรษฐศาสตร์ส่วนหนึ่งคาดการณ์ว่าอังกฤษเสี่ยงเผชิญภาวะเศรษฐกิจถดถอยอย่างหลีกเลี่ยงไม่ได้

ตลาดหุ้นเอเชียถูกกดดันจากตัวเลขเศรษฐกิจจีนที่อ่อนแอและนโยบายเชิงรุกของเฟด

- สำนักงานศุลกากรจีนเผยว่า ยอดส่งออกของจีนในช่วงเดือน ม.ค.-ก.พ. ปรับตัวลง 6.8%YoY ดีกว่าที่ตลาดคาดว่าจะลดลง 9.4%YoY ขณะที่ยอดนำเข้าลดลง 10.2%YoY แย่กว่าที่ตลาดคาดว่าจะลดลง 5.5%YoY จากผลกระทบของภาวะชะลอตัวของเศรษฐกิจโลก รวมทั้งอุปสงค์ภายในประเทศที่อ่อนแอลง

- CPI-PPI ของจีนชะลอตัวในเดือน ก.พ. สาเหตุจากอุปสงค์ในประเทศยังซบเซา โดยดัชนี CPI ซึ่งใช้วัดเงินเฟ้อจากการใช้จ่ายของผู้บริโภคปรับตัวขึ้น 1%YoY ต่ำกว่าตลาดคาดว่าจะเพิ่มขึ้น 1.9%YoY และชะลอตัวจากเดือน ม.ค.ที่ขยายตัว 2.1%YoY ด้านดัชนี PPI ซึ่งใช้วัดเงินเฟ้อฝั่งผู้ผลิตลดลง 1.4%YoY ลดมากกว่าที่ตลาดคาดว่าจะลดลง 1.3%YoY

- รัฐสภาและวุฒิสภาญี่ปุ่นลงมติรับรอง “คาซูโอะ อุเอดะ” นั่งผู้ว่าแบงก์ชาติญี่ปุ่นคนใหม่ ซึ่งรับตำแหน่งต่อจากนายฮารุฮิโกะ

คุโรดะ และนายอุเอดะจะได้เป็นผู้นำการประชุมนโยบายการเงินครั้งแรกในฐานะผู้ว่าการธนาคารกลางญี่ปุ่น (BoJ) ในวันที่ 27-28 เม.ย.

ราคาสินค้าโภคภัณฑ์ปรับตัวลดลง หวั่นนโยบายเชิงรุกของเฟดกระทบเศรษฐกิจ

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงปิดตลาดที่ 76.54 ดอลลาร์ต่อบาร์เรล โดยระหว่างสัปดาห์ราคาแตะระดับต่ำสุดในรอบ 2 สัปดาห์ เนื่องจากนักลงทุนยังคงกังวลนโยบายเชิงรุกของเฟด ทำให้เศรษฐกิจโลกเสี่ยงที่จะเข้าสู่ภาวะถดถอยมากขึ้นและความต้องการใช้น้ำมันลดลง รวมถึงถูกกดดันจากค่าเงินดอลลาร์ที่แข็งค่า

- ราคาทองคำปรับตัวเพิ่มขึ้นเล็กน้อยปิดที่ $1,867.53 ดอลลาร์สหรัฐฯ โดยได้แรงซื้อในฐานะสินทรัพย์ปลอดภัย ท่ามกลางความวิตกเกี่ยวกับปัญหาในภาคธนาคารของสหรัฐ หลังการสั่งปิดกิจการธนาคารซิลิคอน วัลเลย์ (SVB) และได้ปัจจัยหนุนจากอัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวลดลง

- ค่าเงินบาทยังคงอ่อนค่าปิดตลาดที่ 35.03 บาทต่อดอลลาร์สหรัฐฯ เคลื่อนไหวค่อนข้างผันผวนเช่นเดียวกับสกุลเงินในภูมิภาคส่วนใหญ่ จากที่นักลงทุนคาดว่าเฟดจะเดินหน้าใช้นโยบายเชิงรุกและคงอัตราดอกบี้ยระดับสูงยาวนานขึ้น

ความเคลื่อนไหวหุ้นสหรัฐในช่วง 1 สัปดาห์ที่ผ่านมา

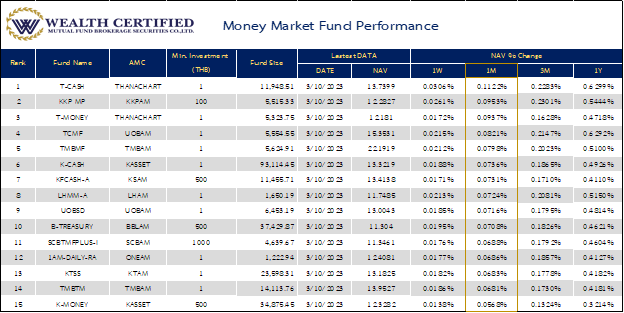

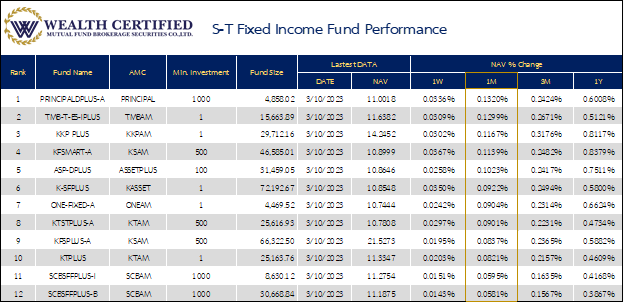

จัดอันดับกองทุนพักเงิน

กลยุทธ์การลงทุนในช่วงสัปดาห์นี้

แนะนำการคงสัดส่วนตามพอร์ตที่แนะนำ

กองทุนที่ให้ positive YTD return

Global EQ (tech) +13.33%

Global EQ (core) +8.84%

Vietnam EQ +2.46%

Asia EQ +1.86%

MMF +0.17%

ST-fixed income +0.20%

Gold Hedged +0.17%

กองทุนที่ให้ negative YTD return

Foreign fixed income -0.55%

China EQ -1.66%

Healthcare Sector EQ -2.00%

Thai EQ -6.36%

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับการจัดพอร์ตการลงทุนในแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

WCIA Weekly Highlight 7 March 2023 – Wealth Certified

WCIA Monthly Insight March 2023 – Wealth Certified

Disclaimer: ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบัน ของเอกสารฉบับนี้รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลเหล่านี้ไปใช้ได้ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการลงทุนได้ จึงต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมดโดยปราศจากความเห็นชอบและอนุญาตจากบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด