บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 29 มกราคม – 2 กุมภาพันธ์ 2567

GDP สหรัฐไตรมาส 4/66 เติบโตมากกว่าตลาดคาด ทางการจีนประกาศมาตรการกระตุ้นเศรษฐกิจ ฟื้นความเชื่อมั่นตลาดหุ้น ECB คงดอกเบี้ยเดือน ม.ค. ตามคาด และอัปเดทตัวเลขเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- ในสัปดาห์ที่ผ่านมาตลาดหุ้นสหรัฐปรับตัวขึ้นเล็กน้อย จากงบไตรมาส 4/66 ของบริษัทจดทะเบียนที่ออกมาผสมผสาน ขณะที่นักลงทุนรอดูการประชุมนโยบายการเงินของเฟดครั้งแรกของปีในสัปดาห์นี้ ด้านตลาดหุ้นฮ่องกงปรับตัวขึ้นแรง ขานรับทางการจีนส่งสัญญาณจะใช้มาตรการกระตุ้นเศรษฐกิจและฟื้นความเชื่อมั่นต่อตลาดทุน รวมถึงแบงก์ชาติจีนเตรียมลด RRR ของแบงก์พาณิชย์ในต้นเดือน ก.พ. ลง 0.5% สู่ระดับ 10.5% เพื่อกระตุ้นการปล่อยสินเชื่อในประเทศ

- Special Headlines:

GDP สหรัฐไตรมาส 4/66 เติบโตมากกว่าตลาดคาด

ทางการจีนประกาศมาตรการกระตุ้นเศรษฐกิจ ฟื้นความเชื่อมั่นตลาดหุ้น

ECB คงดอกเบี้ยเดือน ม.ค. ตามคาด - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care technology และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ คาดว่าจะเศรษฐกิจไทยและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวกหลังจากนี้

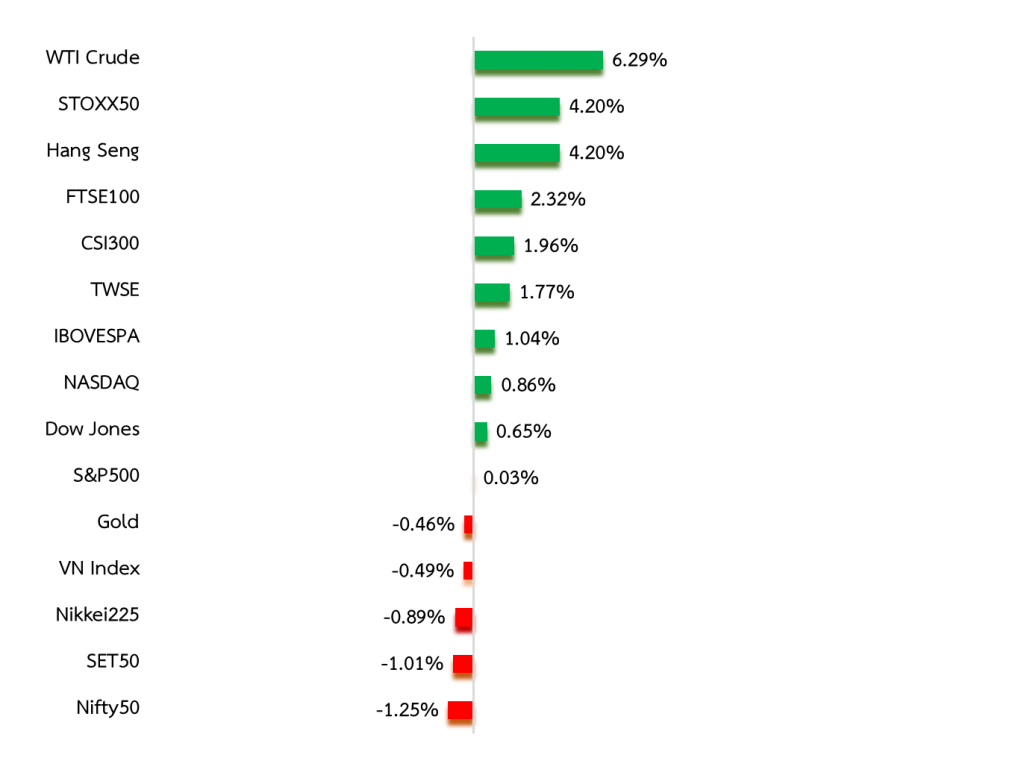

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 21 Jan 2024, *Annualized returns

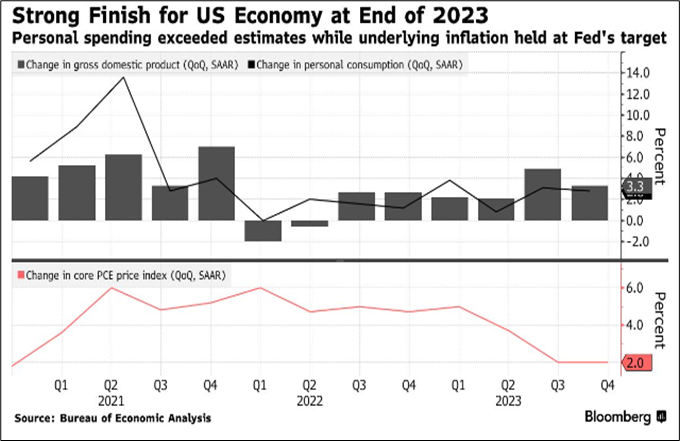

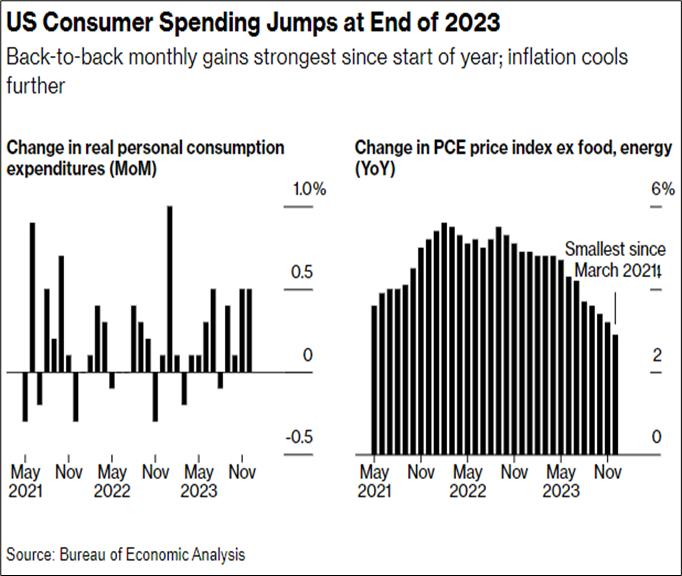

GDP สหรัฐไตรมาส 4/66 เติบโตมากกว่าตลาดคาด

- สหรัฐเผยตัวเลขผลิตภัณฑ์มวลรวมประเทศ หรือ GDP ไตรมาส 4/66 ขยายตัว 3.3%QoQ สูงกว่าตลาดคาดว่าจะขยายตัว 2%QoQ และทั้งปี 2566 GDP ขยายตัว 2.5%YoY ได้แรงหนุนจากการบริโภคที่ขยายตัว 2.8%QoQ รวมถึงยอดการลงทุนของภาคธุรกิจและที่อยู่อาศัยดีกว่าตลาดคาด ถึงแม้ว่าภาคครัวเรือนและธุรกิจจะมีภาระค่าใช้จ่ายมากขึ้น จากอัตราดอกเบี้ยที่ปรับตัวขึ้นแรงในช่วงที่ผ่านมา และความกังวลในตลาดสินเชื่อที่ระมัดระวังในการปล่อยกู้มากขึ้น แต่การจ้างงานในสหรัฐที่แข็งแกร่งและเงินเฟ้อที่ชะลอตัวต่อเนื่อง ช่วยหนุนการเติบโตทั้งการบริโภคและการลงทุน สะท้อนจากตัวเลขความเชื่อมั่นของผู้บริโภคเดือน ธ.ค. ที่ปรับตัวขึ้นสูงกว่าคาด

- ด้านตัวเลข PCE สหรัฐ ซึ่งเป็นตัววัดเงินเฟ้อฝั่งผู้บริโภคเดือน ธ.ค. 66 ปรับตัวขึ้น 2.6%YoY สอดคล้องกับที่ตลาดคาด ขณะที่ Core PCE ที่ไม่นับรวมราคาอาหารและพลังงานปรับตัวเพิ่มขึ้น 2.9%YoY สูงกว่าคาดเล็กน้อยที่ 3.0%YoY หนุนจากราคาสินค้าคงทนและสินค้าฟุ่มเฟือย รวมถึงราคารถยนต์ที่ปรับตัวเพิ่มขึ้น ทั้งนี้ตลาดมองว่า ตัวเลขที่ออกมาเป็นที่น่าพอใจของเฟด และคาดว่าเฟดจะเริ่มปรับลดอัตราดอกเบี้ยภายในครึ่งแรกของปีนี้

ที่มา: Bloomberg

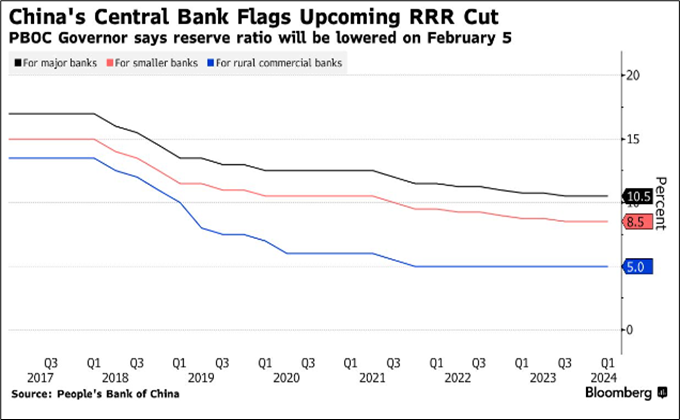

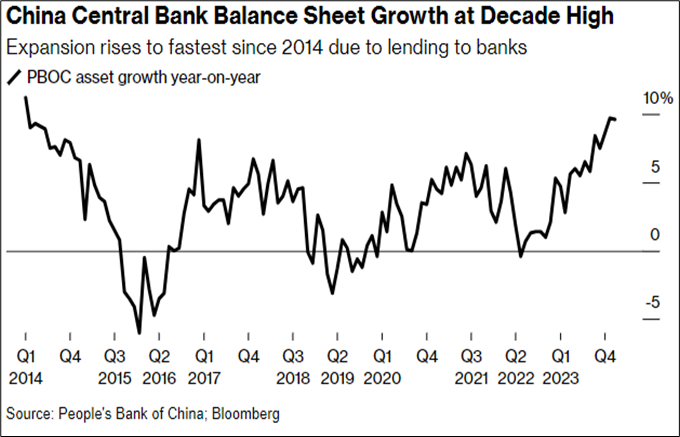

ทางการจีนประกาศมาตรการกระตุ้นเศรษฐกิจ ฟื้นความเชื่อมั่นตลาดหุ้น

- สัปดาห์ที่ผ่านมาธนาคารกลางจีน (PBOC) ประกาศปรับลด RRR หรืออัตราการกันเงินสำรองของแบงก์พาณิชย์ลง 0.5% สู่ระดับ 10.5% เซอร์ไพร์สตลาด และมีแผนจะตั้งแผนกใหม่ที่มาดูแลตลาดสินเชื่อในอุตสาหกรรมที่สำคัญ อาทิ เทคโนโลยี พลังงานสะอาดและเฮลธ์แคร์ เพื่อฟื้นเศรษฐกิจที่ซบเซา โดยก่อนหน้านี้เม็ดเงินโครงการปล่อยกู้ต่างๆ ของ PBOC ในไตรมาส 4/66 เพิ่มขึ้น 7% จากไตรมาสก่อนหน้าสู่ระดับ 7.5 ล้านล้านหยวน อย่างไรก็ตามภาคอสังหาริมทรัพย์จีนยังคงเป็นความท้าทายหลัก และมีผลกระทบอย่างมากต่อภาวะเศรษฐกิจโดยรวม รวมทั้งเป็นอุตสาหกรรมที่เกี่ยวข้องกับชีวิตความเป็นอยู่ของประชาชน

- ด้านอัตราการเพิ่มขึ้นของงบดุลของ PBOC ในช่วงปีที่ผ่านมาโตขึ้นอย่างรวดเร็วนับตั้งแต่ปี 2557 จากการปล่อยกู้ให้ธนาคารพาณิชย์ และคาดว่า PBOC จะใช้มาตรการโครงการกู้ยืมดอกเบี้ยต่ำ(Pledged Supplemental Lending) ต่อเนื่องหลังจากนี้

ที่มา: Bloomberg

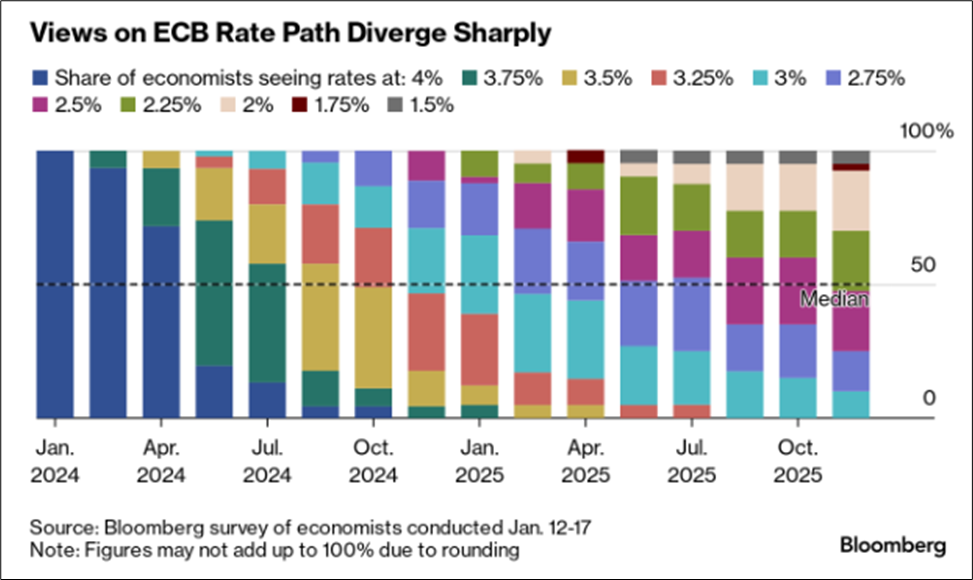

ECB คงดอกเบี้ยเดือน ม.ค. ตามคาด

- ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบาย ซึ่งเป็นดอกเบี้นเงินฝากที่ระดับ 4% ในการประชุมนโยบายการเงินเดือน ม.ค. เป็นการคงอัตราดอกเบี้ยครั้งที่ 3 ติดต่อกัน ขณะเดียวกันประธาน ECB ส่งสัญญาณว่ามีโอกาสที่จะเริ่มลดอัตราดอกเบี้ยในช่วงฤดูร้อนปีนี้ ด้านผลสำรวจ Bloomberg คาดว่า ECB จะเริ่มลดอัตราดอกเบี้ยเดือน มิ.ย. ลง 0.25% และทั้งปีจะปรับลด 4 ครั้ง ซึ่งคาดว่าดอกเบี้ยนโยบาย ณ สิ้นปีนี้จะอยู่ที่ระดับ 3.0% ด้านตัวเลขเงินเฟ้อยุโรปยังคงเป็นตัวแปรหลักที่ ECB นำมาใช้ในการพิจารณาการดำเนินนโยบายการเงิน ซึ่งตลาดคาดว่าเงินเฟ้อในช่วงเดือน เม.ษ. จะเป็นตัวชี้วัดที่ ECB จะหารือในการลดอัตราดอกเบี้ย

- ด้านตัวเลขเศรษฐกิจยูโรปยังคงออกมาผสมผสาน โดย PMI ทั้งภาคการผลิตและบริการส่งสัญญาณว่าเศรษฐกิจยูโรปจะเข้าสู่ภาวะถดถอยตั้งแต่ไตรมาส 2/66 แต่ก็สามารถเลี่ยงมาได้ในปีที่ผ่านมา และอาจจะมีผลในช่วงไตรมาส 1 ปีนี้ ขณะที่ภาคการจ้างงานยังคงแข็งแกร่ง โดยอัตราการว่างงานอยู่ที่ระดับ 6.4% ในเดือน พ.ย. 66 นอกจากนี้คาดว่า GDP ยูโรปจะขยายตัว 0.8%YoY ในปีนี้ จากที่ขยายตัว 0.6%YoY ในปี 2566

ที่มา: Bloomberg

Weekly Recap

US

- นักลงทุนเทน้ำหนักคาดเฟดตรึงดอกเบี้ยอีก 2 ครั้ง ก่อนปรับลดเดือน พ.ค. จากเดิมที่คาดว่าเฟดจะลดดอกเบี้ยอย่างเร็วที่สุดในเดือน มี.ค. จากที่สหรัฐเผยข้อมูลเศรษฐกิจที่แข็งแกร่งเกินคาด และเจ้าหน้าที่เฟดได้ออกมาแสดงความเห็นสนับสนุนการตรึงอัตราดอกเบี้ยที่ระดับสูง จนกว่าจะมั่นใจว่าเงินเฟ้อกลับสู่ระดับ 2%

- กระทรวงพาณิชย์สหรัฐเปิดเผยว่า ยอดสั่งซื้อสินค้าคงทนของสหรัฐ เช่น เครื่องบิน รถยนต์ และเครื่องจักรขนาดใหญ่ที่มีอายุการใช้งานตั้งแต่ 3 ปีขึ้นไปทรงตัวในเดือน ธ.ค. เมื่อเทียบรายเดือน ขณะที่ตลาดคาดว่าเพิ่มขึ้น 1.1%MoMหลังจากเพิ่มขึ้น 5.5%MoM ในเดือน พ.ย. ด้านยอดสั่งซื้อสินค้าคงทนพื้นฐาน บ่งชี้แผนการใช้จ่ายของภาคธุรกิจเพิ่มขึ้น 0.3%MoM ในเดือน ธ.ค. หลังจากเพิ่มขึ้น 1.0%MoM ในเดือน พ.ย.

- กระทรวงพาณิชย์สหรัฐรายงานว่า ยอดขายบ้านใหม่เพิ่มขึ้น 8.0%MoM และ 4.4%YoYสู่ระดับ 664,000 ยูนิตในเดือน ธ.ค. และสูงกว่าตลาดคาดที่ระดับ 649,000ยูนิต ขณะเดียวกันจำนวนผู้ยื่นขอสินเชื่อเพื่อการซื้อที่อยู่อาศัยเพิ่มขึ้นในสัปดาห์ล่าสุดเพิ่มขึ้น 8% บ่งชี้ว่า อุปสงค์บ้านในสหรัฐยังไม่เข้าสู่จุดที่น่ากังวล

- บริษัท IntelCorpผู้ผลิตชิปรายใหญ่ของสหรัฐเผยตัวเลขคาดการณ์กำไรไตรมาส 1/67 ที่ 13 เซนต์/หุ้น ซึ่งต่ำกว่าที่ตลาดคาดที่ระดับ 33 เซนต์/หุ้น ส่งผลให้ราคาหุ้นปรับตัวลดลงแรงในสัปดห์ที่ผ่านมา ขณะที่ IBM เผยกำไรต่อหุ้นไตรมาส 4/66 ที่ระดับ 3.87 ดอลลาร์ สูงกว่าตลาดคาดที่ 3.78 ดอลลาร์/หุ้น

Europe

- ตลาดหุ้นยุโรปได้แรงหนุนจากหุ้นกลุ่มเทคโนโลยี หลังบริษัท SAP ซึ่งเป็นบริษัทซอฟต์แวร์และบริษัท ASML ที่เผยงบการเงินที่แข็งแกร่ง และงบ LVMH บริษัทแม่ Louis Vuitton ที่แข็งแกร่งและคาดการณ์แนวโน้มธุรกิจในเชิงบวก อีกทั้งได้ sentiment เชิงบวกจากการประกาศมาตรการกระตุ้นเศรษฐกิจครั้งใหม่ของธนาคารกลางจีน

- Ifo ซึ่งเป็นสถาบันวิจัยเศรษฐกิจของเยอรมนีเผยผลสำรวจ ดัชนีความเชื่อมั่นทางธุรกิจของเยอรมนีในเดือน ม.ค. อยู่ที่ 85.2 ซึ่งลดลงจากระดับ 86.3 ในเดือน ธ.ค. และต่ำกว่าตลาดคาดที่ระดับ 86.7 และต่ำกว่าคาดเป็นเดือนที่ 2 ติดต่อกัน

- ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและบริการขั้นต้นของเยอรมนีจากฮัมบูร์ก คอมเมอร์เชียล แบงก์ (HCOB) ปรับตัวลดลงติดต่อกันเป็นเดือนที่ 7 แตะระดับ 47.1 ในเดือน ม.ค. 67 ต่ำกว่าคาดว่าจะอยู่ที่ระดับ 47.8 และลดลงจากระดับ 47.4 ในเดือน ธ.ค. 66 ท่ามกลางความกังวลห่วงโซ่อุปทานในภาคการผลิต จากการเลี่ยงขนส่งสินค้าเส้นทางทะเลแดง

- ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและบริการขั้นต้นของอังกฤษเดือน ม.ค. จากผลสำรวจแอนด์พี โกลบอล/ซีไอพีเอสอยู่ที่ระดับ 52.5 ซึ่งเป็นระดับสูงสุดในรอบ 7 เดือน เพิ่มขึ้นจากระดับ 52.1 ในเดือน ธ.ค. และสูงกว่าที่ตลาดคาดที่ระดับ 52.2 จากแนวโน้มเงินเฟ้อที่ปรับตัวลงและความหวังการปรับลดอัตราดอกเบี้ยของธนาคารกลางอังกฤษ (BoE)

Asia

- ตลาดหลักทรัพย์เซี่ยงไฮ้และตลาดหลักทรัพย์เซินเจิ้นประกาศระงับการทำ ShortSelling หุ้นบางกลุ่ม โดยมีเป้าหมายที่จะสร้างเสถียรภาพในตลาด รวมถึงกระตุ้นบรรยากาศการซื้อขายของตลาดหุ้น โดยเริ่มมีผลบังคับใช้ในวันที่ 29 ม.ค. โดยก่อนหน้านี้รัฐบาลจีนได้ซื้อหุ้นในกลุ่มธนาคาร แต่ไม่สามารถหนุนตลาดหุ้นให้ฟื้นตัวขึ้นได้

- กระทรวงคมนาคมจีนคาดยอดคนเดินทางในช่วง 40 วันของช่วงชุนอวิ้น (chunyun) เพื่อเฉลิมฉลองเทศกาลตรุษจีนปีนี้มากที่สุดเป็นประวัติการณ์ ด้าน Fliggy Travel ระบุว่า ยอดจองโรงแรมผ่านบริษัทในช่วงเทศกาลตรุษจีนปีนี้มากกว่าปี 62 ที่ระดับ 160% และสายการบินแอร์ ไชน่าเพิ่มเที่ยวบินต่อวัน 32% จากปี 62

- สำนักงานสถิติแห่งชาติของจีนเผยว่า กำไรของบริษัทอุตสาหกรรมขนาดใหญ่ของจีนในปี 2566 ลดลง 2.3%YoY แต่หากเทียบช่วงเดือน ธ.ค. 66 เพียงเดือนเดียว จะเพิ่มขึ้น 16.8%YoY

- ธนาคารกลางเกาหลีใต้เผย GDP ไตรมาส 4/66 ขยายตัว 0.6%QoQ ดีกว่าที่ตลาดคาดว่าจะขยายตัว 0.5%QoQ ซึ่งเป็นอัตราเดียวกับไตรมาส 3/66 โดยได้แรงหนุนจากการส่งออกที่เพิ่มขึ้น 2.6%QoQ หากเทียบรายปีจะเพิ่มขึ้น 2.2%YoY

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นปิดระดับ 78 ดอลลาร์ต่อบาร์เรล ทำระดับสูงสุดในรอบ 2 เดือน จากคาดการณ์แนวโน้มอุปสงค์ที่เพิ่มขึ้น จากเศรษฐกิจสหรัฐที่ยังแข็งแกร่งและสต็อกน้ำมันดิบลดลงมากกว่าที่คาด รวมถึงมาตรการกระตุ้นเศรษฐกิจของจีน

- ราคาทองคำทรงตัวปิดระดับ 2,018 ดอลลาร์สหรัฐฯ ต่อออนซ์ ถูกกดดันจากตัวเลขเศรษฐกิจสหรัฐที่ออกมาแข็งแกร่ง จาก GDP ไตรมาส 4/66 สหรัฐออกมาสูงกว่าคาด และดัชนี PMI ภาคการผลิตเบื้องต้นเดือน ม.ค. ทำระดับสูงสุดในรอบ 15 เดือน อาจหนุนให้เฟดคงดอกเบี้ยระดับสูงยาวนานขึ้น

- ค่าเงินบาทอ่อนค่าปิดบริเวณ 35.60 บาทต่อดอลลาร์สหรัฐฯ อ่อนค่ามากที่สุดในรอบ 1 เดือน เนื่องจากดอลลาร์แข็งค่า เป็นผลมาจากตลาดกังวลว่าอัตราดอกเบี้ยของเฟดอาจจะยังอยู่ในระดับที่สูงต่อเนื่องยาวนาน เนื่องจากตัวเลขการจ้างงานที่ยังคงแข็งแกร่ง ขณะที่เงินเฟ้อสหรัฐชะลอตัวเป็นที่น่าพอใจของเฟด นอกจากนี้ยังไม่มีปัจจัยใหม่ในประเทศมาหนุนค่าเงินบาท

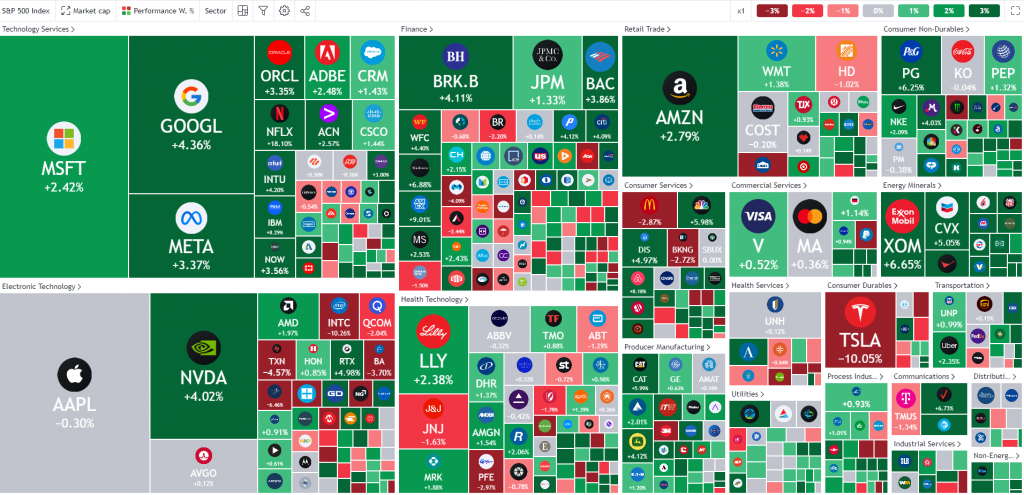

ความเคลื่อนไหวหุ้นสหรัฐในสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 29 January 2024

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 27 January 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-22-january-2024/