บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 22 – 26 มกราคม 2567

อัปเดทข้อมูลเศรษฐกิจสหรัฐ อัปเดทข้อมูลเศรษฐกิจจีน ตลาดลุ้นงบ Q4/66 หุ้นเทคฯ ใหญ่สหรัฐ และข้อมูลเศรษฐกิจที่สำคัญอื่นๆ

Executive Summary

- ตลาดหุ้นสหรัฐและญี่ปุ่นปรับตัวเพิ่มขึ้นโดดเด่นในสัปดาห์ที่ผ่านมา โดยดัชนี S&P500 ปิดระดับสูงสุดเป็นประวัติการณ์ครั้งใหม่ในรอบกว่า 2 ปี จากข้อมูลผู้บริโภคสหรัฐเชื่อมั่นต่อภาวะเศรษฐกิจปัจจุบันและในอนาคตมากขึ้น รวมถึงแนวโน้มอุปสงค์ชิปจะฟื้นตัวในปีนี้ หนุนหุ้นกลุ่มเซมิคอนดักเตอร์และเทคโนโลยีปรับตัวเพิ่มขึ้นแรง ทั้งนี้นักลงทุนรอดูผลประกอบการและการคาดการณ์แนวโน้มรายได้ของบริษัทกลุ่มเทคโนโลยีสหรัฐ ซึ่งมีอิทธิพลต่อทิศทางของตลาดหุ้นโดยรวม

- Special Headlines:

อัปเดทข้อมูลเศรษฐกิจสหรัฐ

อัปเดทข้อมูลเศรษฐกิจจีน

ตลาดลุ้นงบ Q4/66 หุ้นเทคฯ ใหญ่สหรัฐ - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายด้าน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care technology และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ คาดว่าจะเศรษฐกิจไทยและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวกหลังจากนี้

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 21 Jan 2023, *Annualized returns

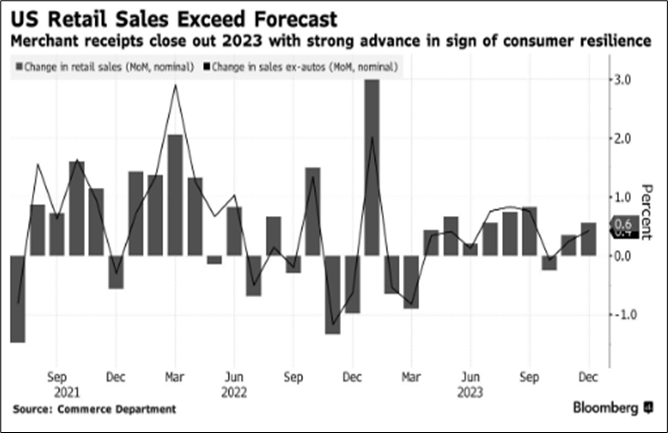

อัปเดทข้อมูลเศรษฐกิจสหรัฐ

- ยอดค้าปลีกสหรัฐเดือน ธ.ค. 23 ขยายตัว 0.6%MoM มากที่สุดในรอบ 3 เดือน หากไม่นับรวมยอดขายรถยนต์จะขยายตัว 0.4%MoM และยอดขายรถยนต์หมวดเดียวขยายตัว 1.1%MoM มากที่สุดในรอบกว่า 6 เดือน

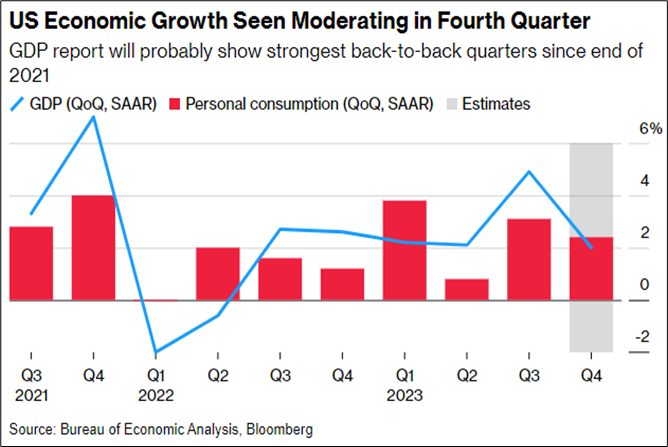

บ่งชี้ว่าการบริโภคในสหรัฐยังคงแข็งแกร่ง อย่างไรก็ดีนักวิเคราะห์บางส่วนคาดว่าแนวโน้มการใช้จ่ายใช้ของคนอเมริกันอ่อนแรงลง จากผลกระทบของเงินเฟ้อ ดอกเบี้ยที่สูงขึ้น การจ้างงานที่ชะลอตัว รวมถึงยอดเงินฝากที่ได้รับการสนันสนุนจากรัฐบาลในช่วงโควิด-19 ที่ลดลงต่อเนื่อง - ด้านตลาดคาดว่าตัวเลข GDP สหรัฐไตรมาส 4/66 จะขยายตัวอย่างอ่อนๆ ที่ระดับ 2%QoQ จากไตรมาส 3 ที่ขยายตัว 4.9%QoQ และทั้งปี 66 คาดว่าจะขยายตัว 2.7%YoY มากกว่าปี 65 โดยครึ่งปีแรกนี้ ตลาดมองว่าภาคการจ้างงานสหรัฐเริ่มชะลอตัวลง และมีความกังวลต่อการขยายตัวของสินเชื่อและการใช้จ่ายของภาคครัวเรือน ขณะเดียวกันคาดว่าแรงกดดันเงินเฟ้อคลี่คลายลง และเป็นปัจจัยหนุนให้เฟดปรับลดอัตราดอกเบี้ยในเดือน มี.ค. นี้ แม้ว่าเจ้าหน้าที่เฟดบางส่วนยังคงลังเลที่จะกลับลำนโยบายการเงิน

ที่มา: Bloomberg

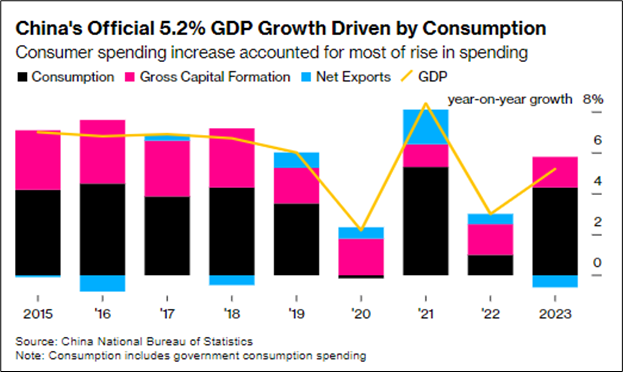

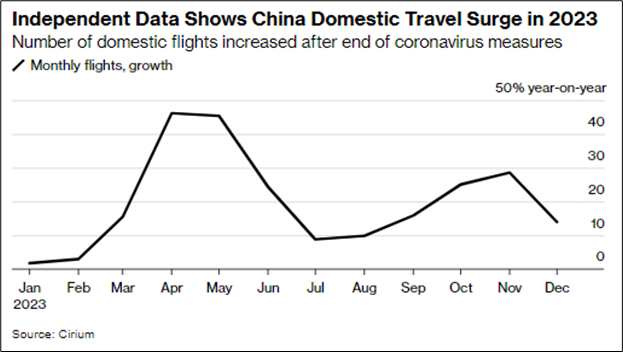

อัปเดทข้อมูลเศรษฐกิจจีน

- ทางการจีนรายงานตัวเลข GDP ปี 2566 ขยายตัวที่ 5.2%YoY ซึ่งมากกว่าเป้าหมายของทางการที่ระดับ 5% เล็กน้อย โดยนายหลี่ เฉียง นายกรัฐมนตรีได้กล่าวว่า สาเหตุมาจากเศรษฐกิจที่ฟื้นตัว หลังประเทศยกเลิกมาตรการล็อคดาวน์ในช่วงโควิด-19 ถึงแม้ว่าช่วงที่ผ่านมารัฐบาลไม่ได้ใช้มาตรการกระตุ้นเศรษฐกิจมากนัก ท่ามกลางปัจจัยกดดันต่อเศรษฐกิจรอบด้าน ขณะที่ปี 2567 นี้นักลงทุนให้ความสนใจว่าทางการจีนจะยังคงการขยายตัวของเศรษฐกิจให้อยู่ในระดับของปีที่ผ่านมาอย่างไร ขณะเดียวกันทางการกำลังพิจารณาจะออกพันธบัตรของรัฐบาลท้องถิ่นในวงเงิน 1.39 แสนล้านดอลลาร์ เพื่อกระตุ้นเศรษฐกิจและรัฐบาลให้คำมั่นว่าจะออกมาตรการต่างๆ เพื่อดึงดูดธุรกิจต่างชาติ อย่างไรก็ตามยอด FDI ไตรมาส 3/66 หดตัวลงเป็นครั้งแรกนับตั้งแต่ปี 2541 ซึ่งสะท้อนว่า ธุรกิจสนใจที่จะลงทุนในจีนน้อยลง

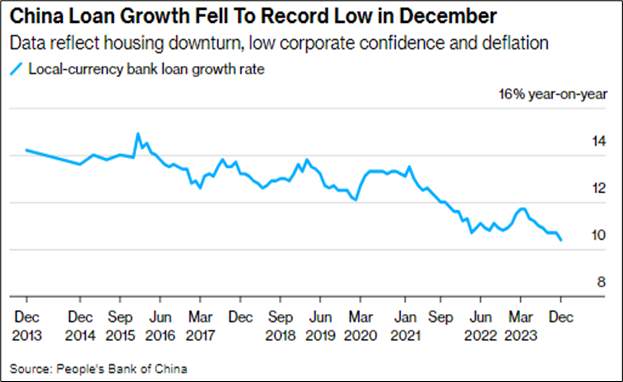

- ด้านการเติบโตของสินเชื่อในสกลุเงินหยวนชะลอตัวลงที่ระดับ 10%YoY ในเดือน ธ.ค. สะท้อนถึงความเชื่อมั่นภาคธุรกิจที่ลดลง ภาวะเงินฝืด และธนาคารมีความระมัดระวังในการปล่อยสินเชื่อมากขึ้น โดยเฉพาะภาคอสังหาริมทรัพย์ที่มีสัดส่วน 1/3 ของสินเชื่อทั้งหมด ด้าน PBOC ให้คำมั่นว่า จะสนับสนุนสินเชื่อธุรกิจอย่างยั่งยืนและเสริมสภาพคล่องในระบบอย่างต่อเนื่องในปี 67 นี้

ที่มา: Bloomberg

ตลาดลุ้นงบ Q4/66 หุ้นเทคฯ ใหญ่สหรัฐ

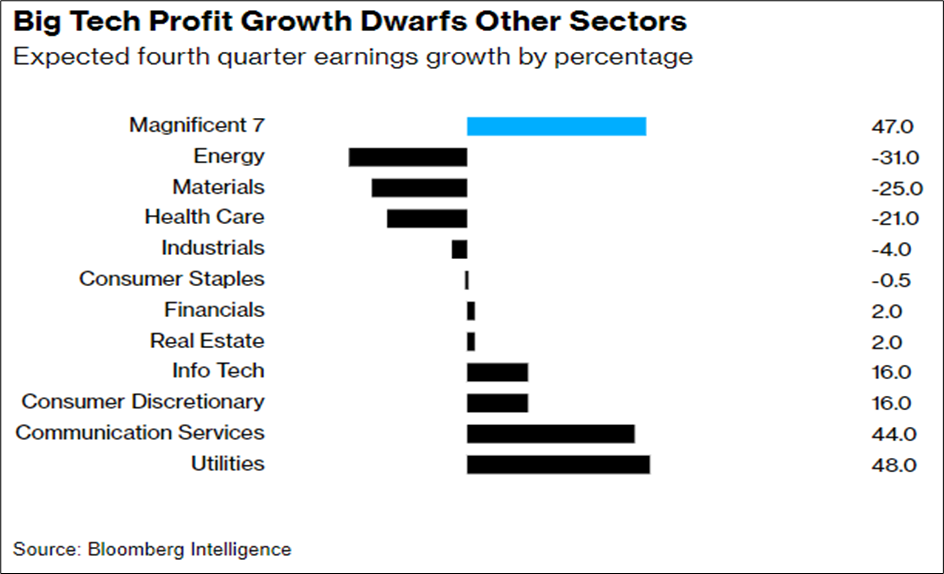

- ตลาดคาดการณ์ผลประกอบไตรมาส 4/66 ของหุ้นกลุ่มเทคโนโลยีขนาดใหญ่ยังเติบโตอย่างโดดเด่น โดยกำไรของบริษัทกลุ่ม Magnificent 7 คาดว่าโตราว 46%YoY ชะลอจากไตรมาส 3/66 ที่โต 53%YoY

- คาดว่าตัวเลขกำไรของ Nvidia ไตรมาส 4/66 มากกว่า 1 หมื่นล้านดอลลาร์ เพิ่มขึ้นจาก 1.4 พันล้านดอลลาร์ในไตรมาส 4/65

- ด้านหุ้น Apple ตั้งแต่ต้นปี 67 ถูกแรงกดดันจากความกังวลต่อแนวโน้มกำไร รวมถึงตลาดคาดว่า ยอดขายแว่น Vision Pro ที่จะออกจำหน่ายเดือน ก.พ. ไม่ได้หนุนรายได้บริษัทมากนัก ขณะเดียวกัน Apple ถูกแย่งตำแหน่งบริษัทที่มีมูลค่าตลาดสูงสุดจาก Microsoft ในสัปดาห์ที่ผ่านมา

- ด้าน Microsoft คาดว่า AI-infused software ซึ่งเป็นโปรแกรม AI ที่ช่วยในการทำงานและการจัดการต่างๆ ให้กับผู้ใช้งาน จะหนุนการเติบโตกำไรบริษัทในระยะข้างหน้า โดยจะมีค่าบริการรายเดือน 20 ดอลลาร์/เดือน

- หากงบการเงินของกลุ่มบริษัทเทคฯ ขนาดใหญ่ ออกมาน่าผิดหวัง รวมถึง Profit margin ที่ลดลง อาจเกิดการ sell off ในตลาดหุ้นสหรัฐได้

- สัปดาห์นี้จะมีการรายงานงบไตรมาส 4/66 ของบริษัท Tesla Netflix และ Intel

ที่มา: Bloomberg

Weekly Recap

US

- สภาคองเกรสสหรัฐผ่านร่างกม.งบประมาณชั่วคราว ช่วยให้หน่วยงานของรัฐบาลกลางสหรัฐมีงบประมาณใช้จ่ายไปจนถึงช่วงต้นเดือน มี.ค. และสามารถเลี่ยงการถูกปิดดำเนินการหรือชัตดาวน์ ทั้งนี้ร่างกฎหมายดังกล่าวได้ถูกส่งไปยังประธานาธิบดีโจ ไบเดน เพื่อลงนามบังคับใช้เป็นกฎหมายต่อไป

- ปธ. เฟดแอตแลนตาคาดเฟดเริ่มลดดอกเบี้ยไตรมาส 3/67 ด้านนักลงทุนให้น้ำหนัก 50.0% ที่เฟดจะลดดอกเบี้ย 0.25% สู่ระดับ 5.00-5.25% ในการประชุมวันที่ 19-20 มี.ค. หลังจากให้น้ำหนัก 70.2% เมื่อต้นปี เนื่องจากข้อมูลยอดค้าปลีกและการจ้างงานสหรัฐล่าสุดออกมาแข็งแกร่งกว่าตลาดคาด ขณะเดียวกัน เฟดเผยแบบจำลอง GDPNow บ่งชี้ GDP สหรัฐเพิ่มขึ้น 2.4% ใน Q4/66 หลังจากมีการขยายตัว 4.9% ในไตรมาส 3/66

- สหรัฐเผยตัวเลขผู้ขอสวัสดิการว่างงานครั้งแรกต่ำกว่าคาด โดยลดลง 16,000 ราย สู่ระดับ 187,000 รายในสัปดาห์ที่แล้ว ซึ่งเป็นระดับต่ำสุดในรอบ 16 เดือน และต่ำกว่าตัวเลขคาดการณ์ของตลาดที่ระดับ 208,000 ราย

- บอนด์ยีลด์สหัรฐปรับตัวขึ้นเหนือ 4% ขานรับยอดค้าปลีกสหรัฐที่ออกมาแข็งแกร่ง และสมาชิกคณะกรรมการธนาคารกลางยุโรป (ECB) ที่ส่งสัญญาณว่า ECB อาจไม่ลดอัตราดอกเบี้ยในปีนี้ เนื่องจากไม่เห็นสัญญาณเงินเฟ้อจะลดลงสู่ระดับ 2% อย่างชัดเจน

Europe

- ประธาน ECB ส่งสัญญาณลดดอกเบี้ยในช่วงครึ่งปีหลัง แต่ไม่ได้ให้รายละเอียดมากนัก เนื่องจากปัจจุบันยังคงมีความไม่แน่นอน และเงินเฟ้อยังไม่ปรับตัวลงใกล้เคียงกับเป้าหมายเงินเฟ้อที่ระดับ 2% ของ ECB ทั้งนี้อัตราเงินเฟ้อของยูโรโซนเพิ่มขึ้น 2.9%YoY ในเดือน ธ.ค. โดยได้แรงหนุนจากราคาพลังงานที่เพิ่มขึ้น

- เงินเฟ้อเยอรมนีในเดือน ธ.ค. 66 เพิ่มขึ้น 3.7%YoY สอดคล้องกับที่ตลาดคาดการณ์ และขยับขึ้นจากระดับ 3.2%YoY ในเดือน พ.ย. โดยทั้งปี 2566 อัตราเงินเฟ้อเฉลี่ยเยอรมนีเพิ่มขึ้น 5.9%YoY สาเหตุหลังมาจากราคาอาหารที่ปรับตัวเพิ่มขึ้น 12.4%YoY

- เงินเฟ้ออังกฤษเดือน ธ.ค. เพิ่มขึ้นกว่าที่คาดการณ์ โดยดัชนีราคาผู้บริโภคทั่วไป (CPI) ปรับตัวขึ้น 4%YoY ขณะที่ตลาดคาดว่าจะเพิ่มขึ้น 3.8%YoY จาก 3.9%YoY ในเดือน พ.ย. เนื่องจากราคาเครื่องดื่มแอลกอฮอล์และยาสูบเพิ่มสูงขึ้น

- ตลาดหุ้นยุโรปถูกกดดันจากความเห็นของเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) เกี่ยวกับการลดดอกเบี้ย ซึ่งทาง ECB ยังไม่มีการหารือเรื่องดังกล่าว รวมถึงได้รับผลกระทบจากเศรษฐกิจจีนที่อ่อนแอกว่าคาด โดยเฉพาะหุ้นกลุ่มสินค้าฟุ่มเฟือย อย่าง หุ้น LVMH และ Kering ปรับตัวลดลงแรงในวันพฤหัสที่ 2.8% และ 3.5% ตามลำดับ

Asia

- สภาเวียดนามอนุมัติกฎระเบียบใหม่ ซึ่งจะจำกัดสัดส่วนการถือครองหุ้นธนาคารจาก 15% เป็น 10% ที่นักลงทุนสามารถถือครองได้ เพื่อลดความเสี่ยงในการปั่นหุ้น และจะมีผลบังคับใช้ตั้งแต่เดือน ก.ค. เป็นต้นไป

- เงินเฟ้อพื้นฐานญี่ปุ่นชะลอตัวแตะระดับต่ำสุดในรอบเกือบ 2 ปี โดยเพิ่มขึ้น 2.3%YoY ในเดือน ธ.ค. ซึ่งชะลอตัวลงจากระดับ 2.5% ในเดือน พ.ย. อย่างไรก็ดีตัวเลขดังกล่าวยังอยู่ระดับสูงกว่าเป้าหมายเงินเฟ้อของ BOJ ติดต่อกันเป็นเดือนที่ 21 ด้านการผลิตภาคอุตสาหกรรมญี่ปุ่นเดือน พ.ย. 2566 ลดลงครั้งแรกในรอบ 3 เดือน โดยลดลง 0.9%MoM หลังจากที่เพิ่มขึ้น 1.3%MoM ในเดือน ต.ค.

- TSMC บริษัทผลิตชิปที่ปรับตัวขึ้นแรง หลังกำไรไตรมาส 4/66 สูงกว่าที่ตลาดคาด และคาดว่าอุปสงค์ชิปจะฟื้นตัวในปีนี้ ทั้งนี้ TSMC เป็นผู้ผลิตโปรเซสเซอร์ที่ล้ำสมัยที่สุดในผลิตภัณฑ์ iPhone ให้กับบริษัท Apple

- เงินเฟ้อไทยปี 67 มีแนวโน้มชะลอตัวต่อปีที่ 2 ตามแรงกดดันด้านอุปทานที่ทยอยคลี่คลายลง ประกอบกับภาครัฐมีมาตรการเพื่อลดค่าครองชีพให้กับประชาชนอย่างต่อเนื่อง โดยคาดการณ์ว่าอัตราเงินเฟ้อปี 2567 จะอยู่ระหว่าง -0.3% ถึง 1.7% และค่ากลางอยู่ที่ 0.7% จากปีที่ผ่านมาที่ขยายตัว 1.2%

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงที่ระดับ 73 ดอลลาร์ต่อบาร์เรล โดยตลาดคาดว่าปริมาณน้ำมันจะเพิ่มขึ้นและแนวโน้มอุปสงค์น้ำมันในตลาดโลกยังอ่อนแอ บดบังปัจจัยหนุนจากสงครามในตะวันออกกลาง และสภาพอากาศหนาวทำให้การผลิตน้ำมันบางพื้นที่ของสหรัฐลดลง

- ราคาทองคำทรงตัวปิดระดับ 2,029 ดอลลาร์สหรัฐฯ ต่อออนซ์ ปรับตัวขึ้นติดต่อกัน 5 วันทำการในสัปดาห์ที่ผ่านมา เนื่องจากได้ปัจจัยบวกจากการอ่อนค่าของดอลลาร์ และสถานการณ์ตึงเครียดในตะวันออกกลางยังเป็นปัจจัยหนุน

- ค่าเงินบาทอ่อนค่าปิดบริเวณ 35.50 บาทต่อดอลลาร์สหรัฐฯ อ่อนค่ามากที่สุดในรอบ 1 เดือน เนื่องจากดอลลาร์แข็งค่า จากข้อมูลเศรษฐกิจสหรัฐโดยรวมยังคงแข็งแกร่ง อาจทำให้เฟดคงอัตราดอกเบี้ยระดับสูงนานออกไป ขณะเดียวกันรมว.คลัง ยอมรับว่า โครงการดิจิทัลวอลเล็ตอาจไม่ทันเดือน พ.ค. ต้องขึ้นอยู่กับข้อเสนอแนะของ ป.ป.ช กลับมายังรัฐบาล

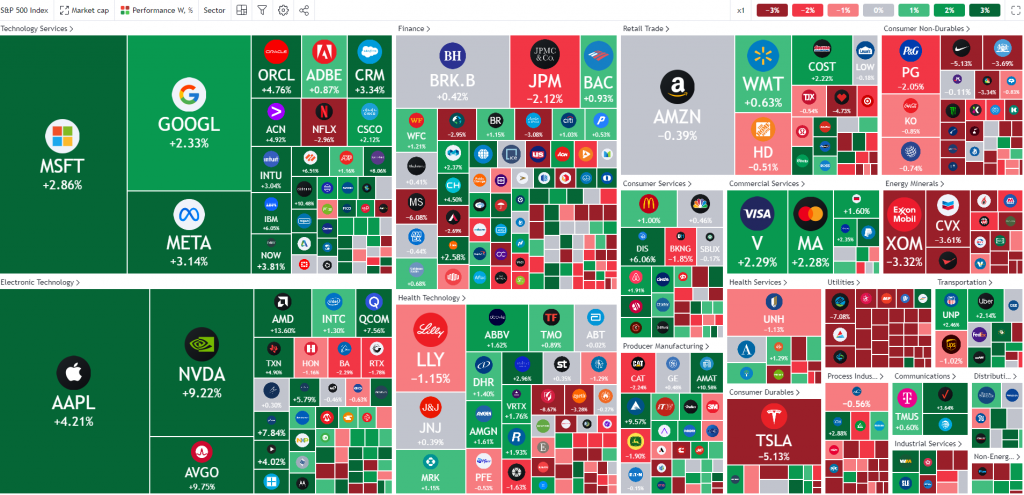

ความเคลื่อนไหวหุ้นสหรัฐในสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 22 January 2024

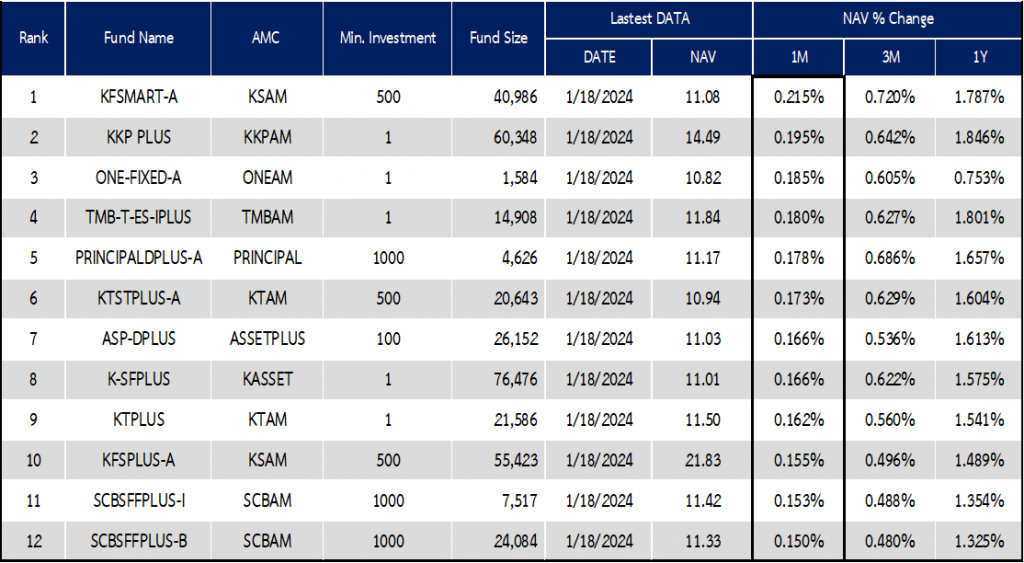

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 20 January 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-15-january-2024/