บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 10 – 14 มิถุนายน 2567

การจ้างงานสหรัฐเดือนพ.ค. แข็งแกร่งกว่าตลาดคาด ส่งออกจีนเดือนพ.ค. ขยายตัวเกินคาด ECB ลดดอกเบี้ย 0.25% ในรอบ 5 ปี ตามคาด และอัปเดทข้อมูลเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- เราคาดว่าสัปดาห์นี้ตลาดหุ้นมีโอกาสผันผวนสูง เนื่องจากมีการประชุมนโยบายการเงินของเฟด และรายงานเงินเฟ้อสหรัฐเดือนพ.ค. ขณะเดียวกันในประเทศมีการประชุมกนง. และมีประเด็นการเมืองที่ต้องติดตาม ซึ่งนักลงทุนควรเข้าลงทุนเก็งกำไรระยะสั้นอย่างระมัดระวัง อย่างไรก็ตามเราคาดว่าตลาดหุ้นทั่วโลกในเดือนมิ.ย. ยังคงเคลื่อนไหวในทิศทางบวก ท่ามกลางความผันผวนและมีปัจจัยระยะสั้นรบกวนตลาดมากขึ้น (low visibility and uncertainty) หลังจากนี้ ทั้งนี้เราแนะนำในช่วงที่ตลาดหุ้นย่อตัวเป็นจังหวะในการเข้าลงทุนหรือสะสมเพิ่ม เพราะมองว่าตลาดหุ้นยังอยู่ในทิศทางขาขึ้นในปีนี้ จากกำไรบริษัทจดทะเบียนที่ฟื้นตัวและแนวโน้มการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลกในปีนี้

- Special Headlines:

การจ้างงานสหรัฐเดือนพ.ค. แข็งแกร่งกว่าตลาดคาด

ส่งออกจีนเดือนพ.ค. ขยายตัวเกินคาด

ECB ลดดอกเบี้ย 0.25% ในรอบ 5ปี ตามคาด - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care technology และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน

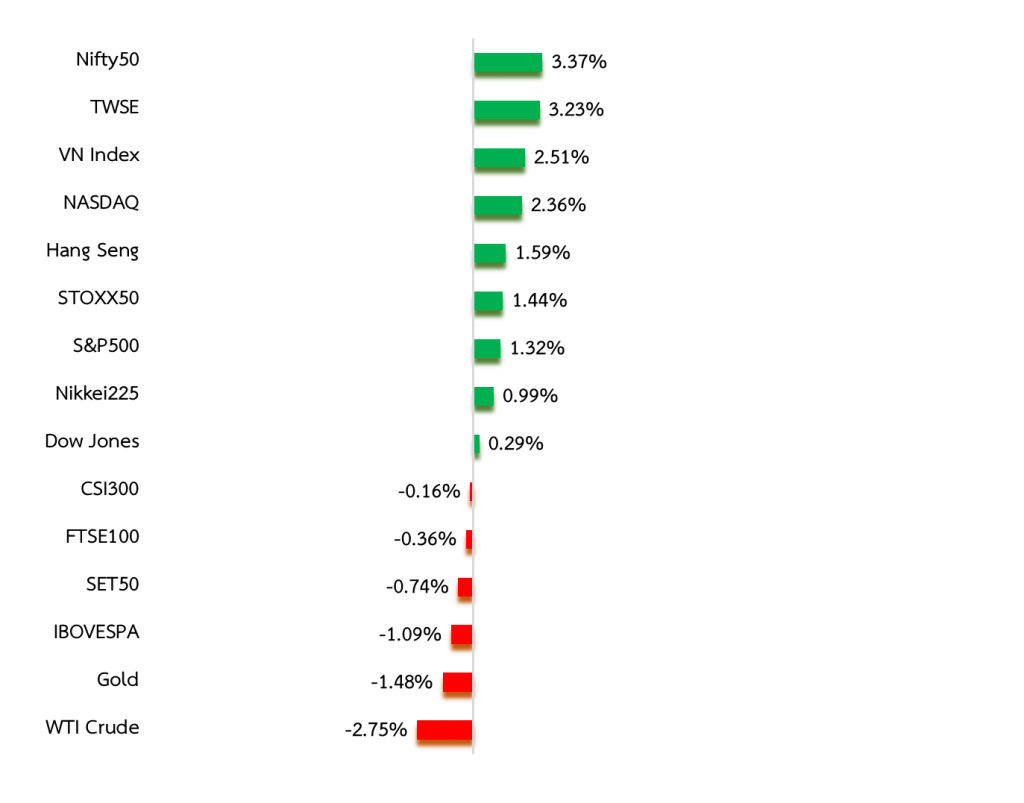

Weekly Asset Total Return

ที่มา: Koyfin.com data as of 08 June 2024, *Annualized returns

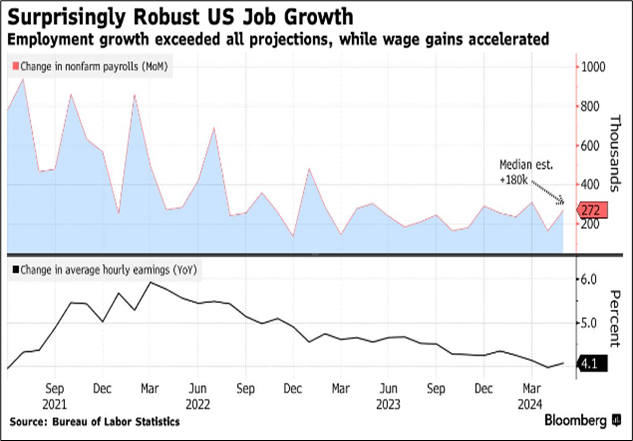

การจ้างงานสหรัฐเดือนพ.ค. แข็งแกร่งกว่าตลาดคาด

- กระทรวงแรงงานสหรัฐเผย ตัวเลขจ้างงานนอกภาคเกษตรเดือนพ.ค. สูงกว่าคาด โดยเพิ่มขึ้น 2.72 แสนตำแหน่ง ด้านตลาดคาดการณ์ว่าจะเพิ่มขึ้นที่ 1.82 แสนตำแหน่ง ด้านค่าจ้างแรงงานเฉลี่ยรายชั่วโมงปรับเพิ่มขึ้น 0.4%MoM และ 4.1%YoY ภาพรวมตลาดแรงงานที่แข็งแกร่งนี้ยังคงสร้างความกังวลต่อเงินเฟ้อ และทำให้

เฟดต้องระมัดระวังในการใช้นโยบายการเงิน - ส่วนอัตราการว่างงานปรับตัวขึ้นสู่ระดับ 4.0% สูงสุดในรอบกว่า 2 ปี และสูงกว่าตลาดคาดที่ 3.9% อย่างไรก็ตามอัตราการว่างงานยังคงอยู่ในระดับที่ต่ำในรอบกว่า 40 ปี และข้อมูลในเดือนพ.ค. สะท้อนว่า ชาวอเมริกันในตลาดแรงงานไม่สามารถหางานได้มากขึ้น ขณะที่ตัวเลขคนตกงานและลาออกจากงานปรับตัวลงในเดือนนี้

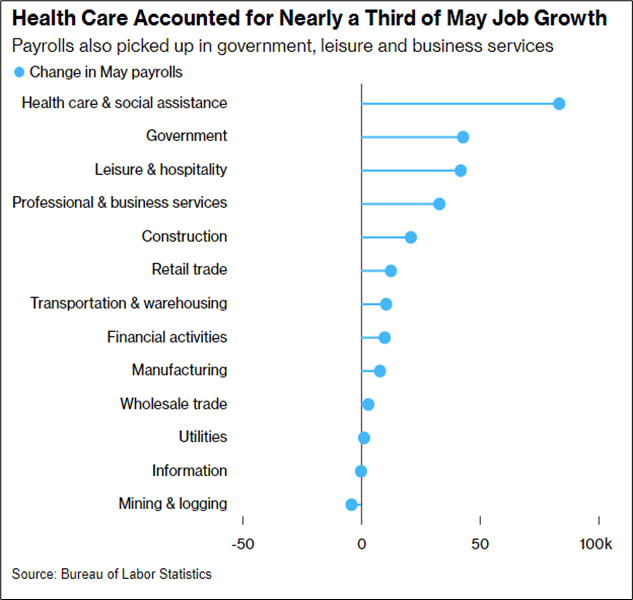

- การจ้างงานที่เพิ่มในเดือนพ.ค. เมื่อเทียบกับเดือนก่อนหน้า ได้ปัจจัยหนุนมาจากภาคบริการสุขภาพ ภาครัฐ สันทนาการและภาคบริการ ขณะที่ภาคสาธารณูปโภค สารสนเทศและเหมืองแร่แทบจะไม่มีการจ้างงานเพิ่มขึ้น

ที่มา: Bloomberg

ส่งออกจีนเดือนพ.ค. ขยายตัวเกินคาด

- ต้นเดือนมิ.ย. ส่งออกจีนเดือนพ.ค. ขยายตัว 7.6%YoY สูงกว่าที่ตลาดคาดว่าจะเพิ่มขึ้น 5.7% ขณะที่การนำเข้าเพิ่มขึ้น 1.8%YoY ต่ำกว่าคาดและชะลอตัวจากที่เพิ่มขึ้น 8.4%YoY เดือนเม.ย. สะท้อนว่าสินค้าจีนยังคงได้เปรียบเชิงการแข่งขันและยังครองส่วนแบ่งตลาดในตลาดสินค้าโลก อย่างไรก็ตามนักลงทุนมีความกังวลต่อการเติบโตของเศรษฐกิจจีน ที่ต้องพึ่งพาอุปสงค์นอกประเทศเพื่อชดเชยการบริโภคในประเทศที่อ่อนแอ ท่ามกลางความไม่แน่นอนของนโยบายกีดกันทางการค้า โดยเฉพาะอุตสาหกรรมเทคโนโลยีชั้นนำ อย่าง รถยนต์ไฟฟ้าและอุปกรณ์และเครื่องมือพลังงานสะอาด

- ขณะเดียวกันผู้ส่งออกจีนทยอยไปตั้งโรงงานการผลิตนอกประเทศหรือเป็นจุดพักสินค้า เพื่อเลี่ยงภาษีนำเข้าสินค้าที่ส่งออกจากประเทศจีนไปยังประเทศตะวันตก ด้านการส่งออกสินค้าจีนไปยังประเทศภูมิภาคอาเซียนเพิ่มขึ้น 25%YoY ขณะที่ยอดส่งออกไปยุโรปลดลง 0.7%YoY

ที่มา: Bloomberg

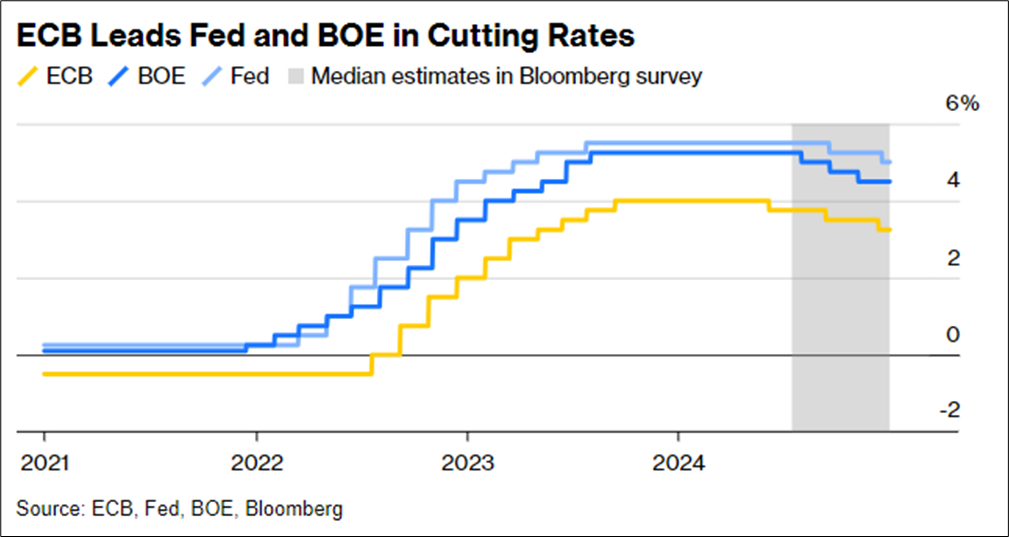

ECB ลดดอกเบี้ย 0.25% ในรอบ 5ปี ตามคาด

- ธนาคารกลางยุโรป (ECB) ประกาศลดอัตราดอกเบี้ย 0.25% ในการประชุมนโยบายการเงินเดือนมิ.ย. ตามที่ตลาดคาดการณ์ และเป็นครั้งแรกในรอบ 5 ปี ส่งผลให้อัตราดอกเบี้ยเงินฝากอยู่ที่ระดับ 3.75% ขณะที่อัตราดอกเบี้ยเงินกู้อยู่ที่ระดับ 4.50% ส่วนอัตราดอกเบี้ยรีไฟแนนซ์อยู่ที่ระดับ 4.25% และเพิ่มคาดการณ์เศรษฐกิจยูโรโซนในปี 67 จะขยายตัว 0.9% จาก 0.6% ส่วนเงินเฟ้อปีนี้คาดว่าอยู่ที่ระดับ 2.25% จาก 2.0% ซึ่งบ่งชี้ว่า เงินเฟ้อจะใช้เวลาชะลอตัวสู่เป้าหมายนานขึ้น

- ด้านตลาดคาดว่า ECB จะปรับลดอัตราดอกเบี้ยอีก 0.25% ในเดือนก.ย. และ EBC มองว่าความเสี่ยงต่อเศรษฐกิจระยะข้างหน้าจะมีความสมดุลมากขึ้น จากการฟื้นตัวของเศรษฐกิจยุโรปที่มีพัฒนาการบวกต่อเนื่อง จากการส่งออกและบริการที่แข็งแกร่งขึ้น ควบคู่ไปกับนโยบายการเงินที่ผ่อนคลายลง

ที่มา: Bloomberg

Weekly Recap

US

- ตลาดหุ้นสหรัฐปรับตัวเพิ่มขึ้น โดยดัชนี S&P500 และ Nasdaq ปิดระดับสูงสุดเป็นประวัติการณ์ ได้ปัจจัยหนุนจากหุ้นกลุ่มเทคโนโลยี โดยเฉพาะหุ้น Nvidia ปรับตัวขึ้นแรง รวมทั้งความหวังจากตัวเลขจ้างงานสหรัฐที่อ่อนแอหนุนให้เฟดเริ่มพิจารณาปรับลดอัตราดอกเบี้ยในไตรมาส 3 นี้

- ธนาคารกลางสหรัฐ (เฟด) สาขาแอตแลนตา เปิดเผยว่า แบบจำลองคาดการณ์ GDPNow ล่าสุดบ่งชี้ว่า เศรษฐกิจสหรัฐขยายตัว 2.6%QoQ ในไตรมาส 2/2567 ขณะที่ตัวเลขประมาณการเติบโตเศรษฐกิจสหรัฐในไตรมาส 1/67 ครั้งที่ 2 จะขยายตัว 1.3%QoQ

- ISM เผยดัชนีภาคบริการสหรัฐเดือนพ.ค. พุ่งสูงสุดในรอบ 9 เดือน โดยปรับตัวขึ้นสู่ระดับ 53.8 จาก 49.4 ในเดือนเม.ย. และสูงกว่าตลาดคาดที่ระดับ 50.8 ขณะที่ ADP เผย การจ้างงานของเอกชนสหรัฐเพิ่มขึ้น 152,000 ตำแหน่งในเดือนพ.ค. เพิ่มต่ำที่สุดนับตั้งแต่เดือนก.พ. และต่ำกว่าคาดที่ระดับ 175,000 ตำแหน่ง

- กระทรวงแรงงานสหรัฐเปิดเผย ตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกล่าสุดเพิ่มขึ้น 8,000 ราย สู่ระดับ 229,000 ราย สูงกว่าตัวเลขคาดการณ์ที่ระดับ 220,000 ราย ส่วนตัวเลขค่าเฉลี่ย 4 สัปดาห์ของจำนวนชาวอเมริกันที่ยื่นขอสวัสดิการว่างงานครั้งแรกลดลง 750 ราย สู่ระดับ 222,250 ราย

- สมาคมนายธนาคารเพื่อการจำนอง (MBA) ของสหรัฐ เปิดเผยว่า จำนวนผู้ยื่นขอสินเชื่อเพื่อการจำนองลดลง 5.2% หลังอัตราดอกเบี้ยเงินกู้จำนองดีดตัวขึ้น และจำนวนผู้ยื่นขอสินเชื่อเพื่อการซื้อที่อยู่อาศัยลดลง 4%WoW และลดลง 16%YoY

Europe

- ตลาดหุ้นยุโรปปรับตัวเพิ่มขึ้น แม้ว่าหุ้นกลุ่มเทคโนโลยีที่ปรับตัว ขณะที่หุ้นกลุ่มเหมืองแร่และพลังงานที่ปรับตัวลงทำระดับต่ำสุดในรอบกว่า 2 เดือน หลังราคาสินค้าโภคภัณฑ์และน้ำมันปรับตัวลง ด้านหุ้น ASML ผู้ผลิตอุปกรณ์เซมิคอนดักเตอร์ปรับตัวขึ้นแรง หลังโบรเกอร์แห่งหนึ่งมีมุมมองบวกต่อรายได้ของบริษัทในไตรมาสข้างหน้า จากยอดสั่งซื้อจากบริษัท TSMC

- สำนักงานสถิติแห่งสหภาพยุโรปเผยตัวเลข GDP ของยูโรโซนในไตรมาส 1/67 ขยายตัว 0.3%QoQ และ 0.4%YoY ขณะเดียวกันสำนักงานสถิติแห่งชาติเยอรมนีเผย ยอดส่งออกเดือนเม.ย. เพิ่มขึ้น 1.6%MoM ซึ่งเป็นการเติบโตเป็นเดือนที่ 2 ติดต่อกันและสูงกว่าที่ตลาดคาด ได้ปัจจัยหลักมาจากยอดส่งออกไปยังจีนที่เพิ่มขึ้น 0.8%MoM และไปยังสหราชอาณาจักรเพิ่มขึ้น 15.4%MoM

- PMI ภาคบริการขั้นสุดท้ายอังกฤษชะลอตัวในเดือนพ.ค. ที่ 52.9 ลดลงจาก 55.0 ในเดือนเม.ย. แตะระดับต่ำสุดในรอบ 6 เดือน ซึ่งสอดคล้องกับตลาดคาด อย่างไรก็ดีดัชนี PMI อยู่ระดับสูงกว่า 50 บ่งชี้ว่ากิจกรรมทางธุรกิจอยู่ในภาวะขยายตัว

Asia

- หุ้นบริษัทอสังหาริมทรัพย์ของจีนมีแนวโน้มเข้าสู่ภาวะตลาดหมี (bear market) ทางเทคนิค ซึ่งปรับตัวลงแล้วราว 20% จากระดับสูงสุดในช่วงกลางเดือนพ.ค. สาเหตุจากนักลงทุนยังคงไม่มั่นใจว่าความพยายามของรัฐบาลจีนในการฟื้นฟูภาคอสังหาริมทรัพย์จะประสบความสำเร็จ

- ธนาคารกลางอินเดีย (RBI) มีมติคงอัตราดอกเบี้ยซื้อคืนพันธบัตร (Repo Rate) ซึ่งเป็นอัตราดอกเบี้ยนโยบายที่ระดับ 6.5% สอดคล้องกับตลาดคาดการณ์ โดย RBI ยังคงจับตาทิศทางเงินเฟ้อ รวมทั้งสถานการณ์การเมืองที่ไม่แน่นอน หลังจากผลการเลือกตั้งในอินเดียไม่เป็นไปตามที่ตลาดคาดการณ์ไว้ RBI ได้ปรับเพิ่มคาดการณ์การขยายตัวของเศรษฐกิจอินเดียในปีงบประมาณที่สิ้นสุด ณ เดือนมี.ค. 68 ขึ้นสู่ระดับ 7.2% จากตัวเลขคาดการณ์เดิมที่ระดับ 7% และยังคงตัวเลขคาดการณ์เงินเฟ้อไว้ที่ระดับ 4.5%

- การใช้จ่ายของภาคครัวเรือนญี่ปุ่นในเดือนเม.ย. เพิ่มขึ้น 0.5%YoY ซึ่งเป็นการเพิ่มขึ้นครั้งแรกในรอบ 14 เดือน แต่ต่ำกว่าที่ตลาดคาดว่าจะเพิ่มขึ้น 0.6%YoY และเมื่อเทียบเป็นรายเดือน การใช้จ่ายของภาคครัวเรือนญี่ปุ่นลดลง 1.2%MoM สวนทางกับที่คาดว่าจะเพิ่มขึ้น 0.2%MoM

- กระทรวงพาณิชย์ เปิดเผยดัชนีราคาผู้บริโภคทั่วไป (CPI) หรืออัตราเงินเฟ้อเดือนพ.ค. เพิ่มขึ้น 1.54%YoYเนื่องจากปัจจัยชั่วคราว จากฐานราคาของค่าไฟฟ้าปีก่อนต่ำ และการเพิ่มขึ้นของราคาพลังงานและกลุ่มอาหารสดและไข่ไก่ ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ย 5 เดือนแรกของปีนี้ยังติดลบ 0.13%YoY ด้านอัตราเงินเฟ้อพื้นฐาน (Core CPI) เพิ่มขึ้น 0.39%YoY และเฉลี่ย 5 เดือนแรกปีนี้ เพิ่มขึ้น 0.42% ทั้งนี้เงินเฟ้อไทยอยู่ในระดับต่ำสุดในอาเซียน

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลงราว 3% ปิดระดับ 75 ดอลลาร์ต่อบาร์เรล ปรับตัวลงเป็นสัปดาห์ที่ 3 ติดต่อกัน จากความกังวลอุปสงค์น้ำมันและการที่ OPEC+ มีแผนจะเพิ่มการผลิตน้ำมันในปลายปี รวมถึงจากรายงานสต็อกน้ำมันดิบและน้ำมันเบนซินรายสัปดาห์ของสหรัฐที่เพิ่มขึ้นมากกว่าคาด

- ราคาทองคำปรับตัวลดลง 1.5% ปิดระดับ 2,295 ดอลลาร์สหรัฐต่อออนซ์ หลังข้อมูลการจ้างงานสหรัฐแข็งแกร่งเกินคาด ทำให้นักลงทุนมองโอกาสที่เฟดจะลดดอกเบี้ยลงในปีนี้ และถูกกดดันจากข่าวที่จีนระงับการซื้อทองคำในเดือนพ.ค. และจากการแข็งค่าของเงินดอลลาร์

- ค่าเงินบาทอ่อนค่าปิดบริเวณ 36.8 บาทต่อดอลลาร์สหรัฐ ด้านการเมืองในประเทศ และข่าวที่รัฐบาลพยายามจะแทรกแซงธนาคารแห่งประเทศไทยในการดำเนินนโยบายยังคงทำให้นักลงทุนต่างชาติมีความกังวล แม้ว่าจะมี fund flow ไหลเข้าตลาดหุ้นไทยในเดือน พ.ค.

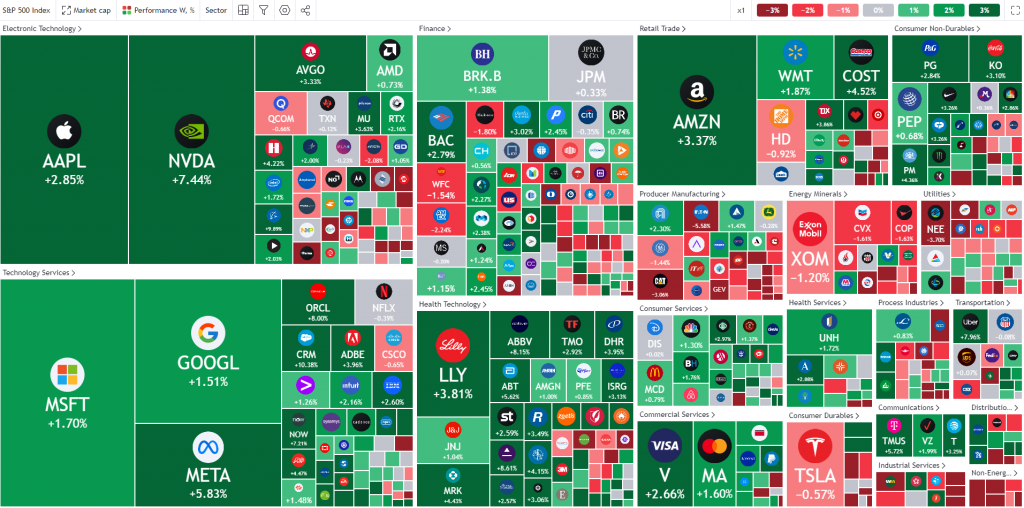

ความเคลื่อนไหวของหุ้นสหรัฐในรอบสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 8 June 2024

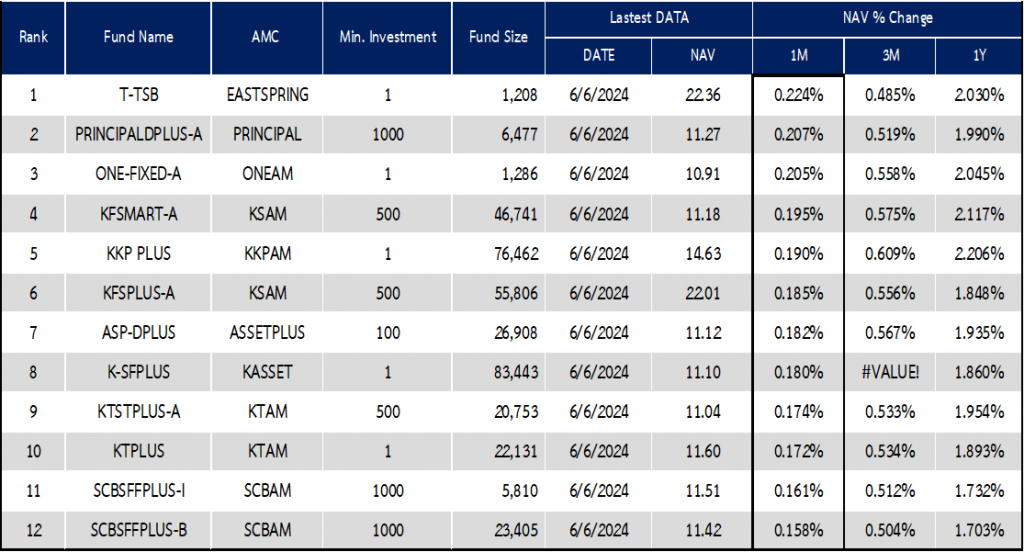

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 07 June 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-27-may-2024

https://wealthcertified.co.th/wcia-monthly-insight-june-2024