WCIA Monthly บทความการลงทุนประจำเดือนพฤศจิกายน 2566 อัปเดทมุมมองแต่ละตลาดสินทรัพย์ต่างๆ และข้อมูลเศรษฐกิจสำคัญ

Executive Summary

- ตลาดหุ้นทั่วโลกในเดือนที่ผ่านมา ถูกกดดันจากการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐที่ทำระดับสูงสุดในรอบ 16 ปี และความกังวลที่รัฐบาลสหรัฐขยายมาตรการควบคุมการส่งออกชิปและเครื่องมือผลิตชิปไปยังประเทศอื่นๆ ที่นอกเหนือจากจีน รวมถึงความกังวต่อสถานการณ์ในตะวันออกกลางจะทวีความรุนแรงขึ้น โดยกลยุทธ์การลงทุนของเรายังคงแนะนำให้นักลงทุนกระจายความเสี่ยง โดยการลงทุนทั้งในหุ้น ตราสารหนี้ รวมถึงสินทรัพย์ทางเลือก เช่น ทองคำ ท่ามกลางความผันผวนที่ยังมีอยู่ไปจนถึงสิ้นปี จากปัจจัยกดดันต่างๆ อย่างไรก็ตามเรามองว่าเป็นโอกาสเข้าสะสมหุ้นสำหรับการลงทุนระยะกลางถึงยาวในช่วงที่ตลาดย่อตัวในช่วงนี้

- Special Headlines:

มุมมองเศรษฐกิจโลกภาพรวม

มุมมองตลาดหุ้นสหรัฐ

มุมมองตลาดหุ้นจีน

มุมมองตลาดหุ้นเวียดนาม

มุมมองตลาดตราสารหนี้

มุมมองตลาดสินค้าโภคภัณฑ์ - มุมมอง:เราแนะนำกระจายการลงทุนท่ามกลางภาวะอัตราดอกเบี้ย higher for longer โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care และ technology เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan อย่าง จีนและเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ เรามองว่าเศรษฐกิจไทยจะยังเติบโตได้ในระดับดีหลังจากนี้ จากปัจจัยหนุนของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวก

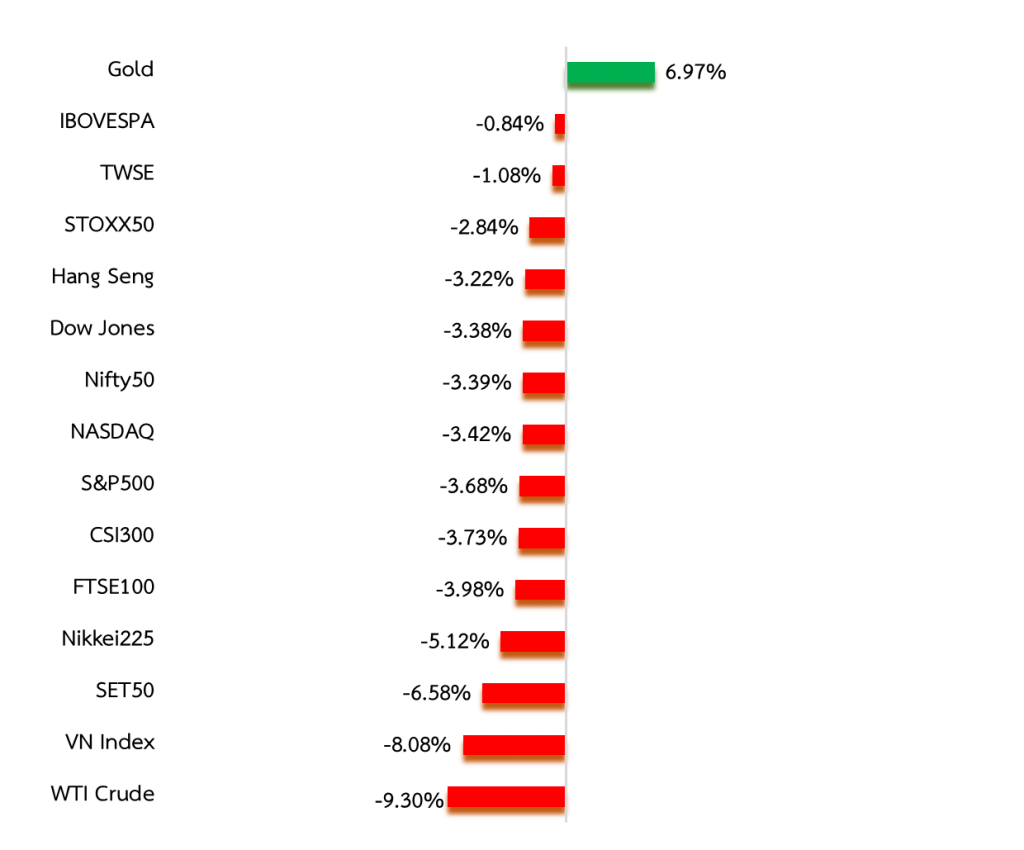

Monthly Total Asset Return

ที่มา: Koyfin.com data as of 29 October 2023, *Annualized returns

มุมมองเศรษฐกิจโลกภาพรวม

- เศรษฐกิจสหรัฐในไตรมาส 3 เติบโตในระดับ 4.9%YoY จากการบริโภคที่ขยายตัว เนื่องจากมีอีเว้นต์คอนเสิร์ตและภาพยนตร์ รวมถึงตัวเลขการส่งออกที่ฟื้นตัว แต่เรามองว่าการเติบโตในไตรมาส 3 น่าจะทำระดับสูงสุดและจะชะลอตัวลงในไตรมาสข้างหน้า จากอีเว้นต์ต่างๆ ที่ช่วยเร่งการบริโภคหมดลง อัตราดอกเบี้ยที่อยู่ในระดับสูงและเงินออมของประชาชนจากมาตรการช่วยเหลือในช่วงโควิด-19 ลดลง อย่างไรก็ตามสหรัฐยังคงมีปัจจัยบวกมากกว่าประเทศเศรษฐกิจหลักอื่นๆ เช่น การจ้างงานที่ยังแข็งแกร่ง นโยบายของรัฐบาล และบริษัทสหรัฐมีความสามารถในการรักษาการเติบโตดีและมีการลงทุนอย่างต่อเนื่อง ช่วยหนุนการจ้างงานและเศรษฐกิจ

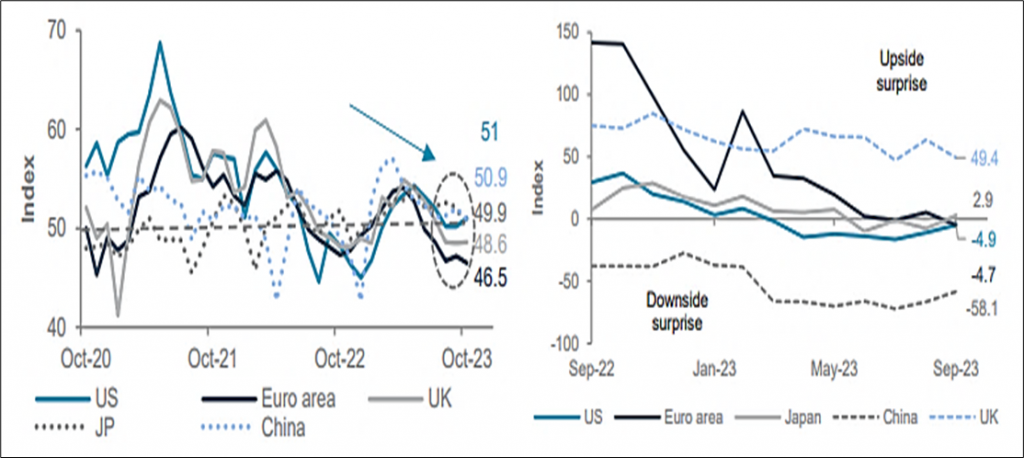

- เศรษฐในยุโรปยังคงเผชิญกับมรสุม จากเงินเฟ้อที่สูง สงคราม ขณะเดียวกันดัชนีความเชื่อมั่นภาคธุรกิจยูโรโซนหดตัวเป็นเดือนที่ 3 ติดต่อกัน (กราฟล่าง) ทำให้นักลงทุนบางส่วนมองว่ามีโอกาสที่ ECB จะปรับลดอัตราดอกเบี้ยในช่วงไตรมาส 1 ปี 2024 ขณะที่ตลาดคาดว่า Fed จะลดอัตราดอกเบี้ยในช่วงกลางปี 2024

- เศรษฐกิจจีนมีพัฒนาการเชิงบวกมากขึ้นจาก GDP ไตรมาส 3/23 ที่ 4.9%YoY สูงกว่าที่คาด ได้แรงหนุนจากการบริโภคที่ขยายตัว เป็นผลมาจากมาตรการกระตุ้นเศรษฐกิจของทางการ ถึงแม้จะไม่ได้ช่วยหนุนตลาดหุ้นในภาพการลงทุนระยะกลางถึงยาวเท่าที่ควร อย่างไรก็ตามวิกฤตภาคอสังหาริมทรัพย์ ปัญหาภูมิรัฐศาสตร์ยังคงเป็นปัจจัยหลักที่กดดันของตลาดหุ้นจีน รวมถึงความเสี่ยงภาวะเงินฝืด เรามองว่ายังคงต้องติดตามมาตรการของรัฐบาลหลังจากนี้ที่จะช่วยหนุน sentiment ตลาดหุ้นจีนในภาพการลงทุนระยะกลางถึงยาว

ดัชนีความเชื่อมั่นภาคธุรกิจ (PMIs) ของประเทศต่างๆ และดัชนี Inflation Surprise ของประเทศต่างๆ

ที่มา: Standard Chartered

มุมมองตลาดหุ้นสหรัฐ

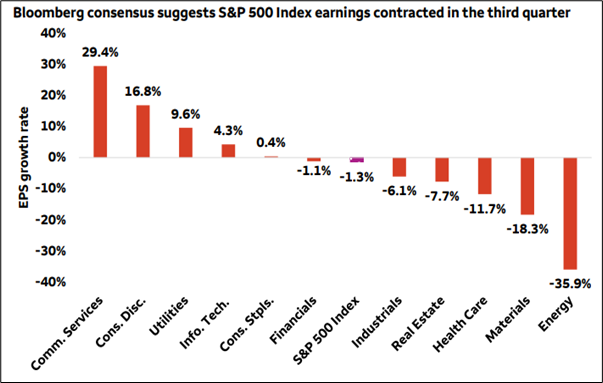

- ตลาดหุ้นสหรัฐปรับตัวลดลงราว 2% ในเดือน ต.ค. ถูกกดดันจากบอนด์ยีลด์สหรัฐที่ปรับตัวเพิ่มขึ้นและปัจจัยปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ ขณะเดียวกัน Valuation (P/E) ของตลาดหุ้นสหรัฐอยู่ในระดับค่อนข้างแพงเมื่อเทียบค่าเฉลี่ยในอดีต และมี Earnings Yields Gap ต่ำสุดนับตั้งแต่ปี 2002 อย่างไรก็ดีตลาดหุ้นสหรัฐปรับตัวขึ้นมากเป็นอันดับต้นๆ ในปีนี้ โดยเฉพาะดัชนี Nasdaq ที่ปรับตัวเพิ่มขึ้นราว 21%YTD สะท้อนถึงกำไรบริษัทจดทะเบียนที่ยังเติบโตอย่างแข็งแกร่ง และนักวิเคราะห์ได้ปรับประมาณการการเติบโตสูงขึ้นในช่วง 12 เดือนข้างหน้า (กราฟบน) ทำให้ตลาดหุ้นสหรัฐมีโมเม็นตัมที่ดีและน่าสนใจกว่าตลาด DM อื่นๆ ทั้งนี้มีการคาดการณ์ว่ากำไรไตรมาส 3 ของบริษัทสหรัฐภาพรวมจะปรับตัวลงราว 1%YoY แต่กำไรจะออกมาดีกว่าที่ตลาดคาดการณ์ ด้านบริษัทในกลุ่ม Comm. Services และ Cons. Disc คาดว่ากำไรไตรมาส 3 จะเติบโต 29.4%YoY และ 16.8% ตามลำดับ ซึ่งถือว่าเติบโตอย่างโดดเด่น

- มุมมองการลงทุน: เรามองว่าผลประกอบการบริษัทสหรัฐจะผ่านจุดต่ำสุดในช่วงต้นปี 2024 ท่ามกลางความเสี่ยงเศรษฐกิจจะถดถอยแบบ soft-landing

แม้ระยะสั้นจะถูกกดดันจากต้นทุนแรงงาน อัตราดอกเบี้ยที่สูงและปัญญาภูมิรัฐศาสตร์ เรายังคงแนะนำลงทุนในหุ้น high-quality สหรัฐ และหุ้นสหรัฐขนาดใหญ่มีความน่าสนใจมากกว่าขนาดเล็ก-กลางในช่วง

6-8 เดือนข้างหน้า

การคาดการณ์กำไรต่อหุ้นของตลาดหุ้น DM ในช่วง 12 เดือนข้างหน้า

ผลสำรวจ Bloomberg คาดการณ์กำไรบริษัทจดทะเบียนสหรัฐในไตรมาส 3 แต่ละรายอุตสาหกรรม

ที่มา: Bloomberg Wells Fargo Investment Institute และ SGPB

มุมมองตลาดหุ้นจีน

- ตลาดหุ้นจีนยังคงถูกกดดันจากความกังวลในวิกฤตภาคอสังหาริมทรัพย์ในประเทศ โดยยอดการลงทุนในภาคอสังหาฯ ใน 9 เดือนแรกหดตัวลดลง 9.1%YoY ถึงแม้ว่าการลงทุนภาพรวมจะปรับตัวเพิ่มขึ้น 3.1%YoY อย่างไรก็ตามเราเริ่มเห็นพัฒนการเชิงบวกของตัวเลขเศรษฐกิจจีนในช่วงระยะหลังนี้ เช่น ยอดค้าปลีกเดือน ก.ย. ที่ขยายตัวกว่าที่ตลาดคาด และ GDP ไตรมาส 3 ที่โต 4.9%YoY จากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีนที่ออกมาเป็นระยะๆ และนักวิเคราะห์เริ่มกลับมาปรับเพิ่มประมาณการ GDP ของประเทศจะขยายตัวที่ระดับ 5% ทั้งนี้เรามองว่ารัฐบาลจีนยังคงจะทยอยใช้มาตรการเพื่อพยุงตลาดหุ้นออกมาเรื่อยๆ หลังจากนี้ และมีความหวังว่าจะเห็นมาตรการแรงที่จะเรียกความเชื่อมั่นของนักลงทุนต่างชาติ ทั้งนี้มองว่าวิกฤติอสังหาริมทรัพย์จีนขณะนี้กำลังทำจุดต่ำสุด และหลังจากนี้จะมีพัฒนาการดีขึ้นอย่างค่อยเป็นค่อยไป แต่จะเห็นการฟื้นตัวอย่างชัดเจนอาจต้องใช้เวลานานกว่าที่ตลดคาดการณ์

- มุมมองการลงทุน: เรายังคงแนะนำกระจายการลงทุนในกองทุนหุ้นจีน และคาดว่ารัฐบาลยังมีความจำเป็นที่จะต้องออกมาตรการกระตุ้นเศรษฐกิจและหนุนตลาดหุ้นทางอ้อม ซึ่งประเทศอยู่ในช่วงการปรับโครงสร้างทางเศรษฐกิจเพื่อการเติบโตอย่างยั่งยืนในระยะยาว และ Valuation ตลาดหุ้นจีนอยู่ในระดับที่ถูกเมื่อเทียบกับอดีต (กราฟด้านล่าง) ซึ่งเป็นโอกาสในการลงทุนในภาพระยะกลางถึงยาว

การเติบโตของยอดค้าปลีก ผลผลิตภาคอุตสาหกรรมและยอดการลงทุนสินทรัพย์ถาวรของจีน (YTD)

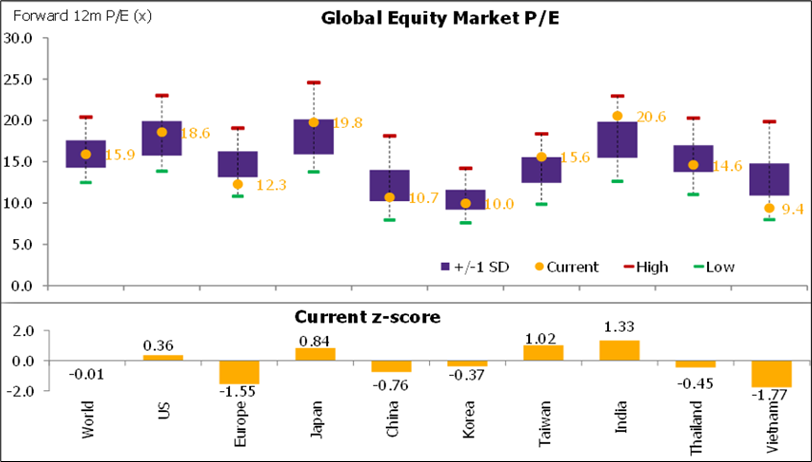

อัตราส่วน P/E ของตลาดหุ้นประเทศต่างๆ

ที่มา: Bloomberg Standard Chartered และ SCBAM

มุมมองตลาดหุ้นเวียดนาม

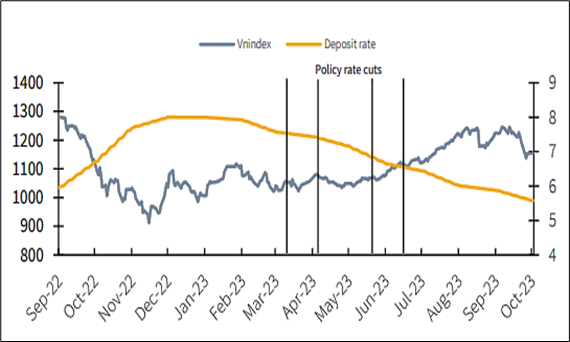

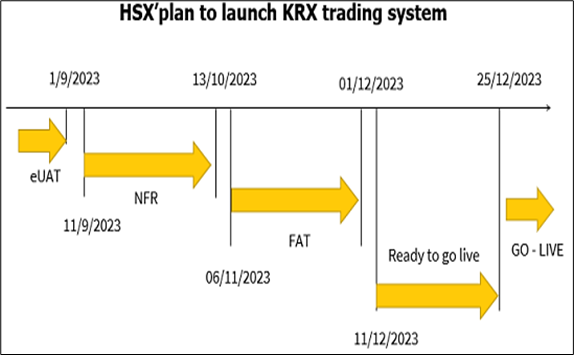

- ตลาดหุ้นเวียดนามเดือน ต.ค. ปรับตัวลงราว 8% จากปัจจัยต่างประเทศ ความกังวลในภาคอสังหาริมทรัพย์ในประเทศและอุปสงค์โลกที่อ่อนแอ อย่างไรก็ดีการคาดการณ์การเติบโตของเศรษฐกิจเวียดนามอยูในระดับที่ค่อนข้างสูง และคาดว่ากำไรบริษัทเวียดนามไตรมาส 3-4 ปีนี้จะเติบโต YoY อย่างมีนัยสำคัญ เนื่องจากฐานที่ต่ำ ด้านตลาดหุ้นมีปัจจัยหนุนจากมาตรการของรัฐบาลและธนาคารกลาง ผ่านการลงทุนภาครัฐ ลดภาษี VAT และการปรับลดอัตราดอกเบี้ยนโยบาย โดยอัตราดอกเบี้ยเงินฝากตั้งแต่ตั้นปีปรับตัวลงแล้ว 2.42% สู่ระดับ 5.58% (กราฟบน) ทำให้ตลาดหุ้นมีความน่าสนใจมากขึ้นเมื่อเทียบกับการฝากเงินในธนาคาร โดยเฉพาะตลาดเวียดนามที่นักลงทุนหลักเป็นรายย่อย คิดเป็นสัดส่วนราว 90% อีกทั้งมีรายงานว่าตลาดหุ้นโฮจิมินห์จะใช้ระบบการซื้อขายหลักทรัพย์ (T0 transactions) ของ KRX ในสิ้นปีนี้ เพื่อเพิ่มประสิทธิภาพระบบปฎิบัติการ และรองรับการอัพเกรดเป็นตลาด EM จาก frontier ในอนาคต ถือเป็นปัจจัยหนุนการเติบโตระยะยาวของตลาดหุ้นเวียดนาม

- มุมมองการลงทุน: เรายังคงแนะนำกระจายการลงทุนในกองทุนหุ้นเวียดนาม โดยคาดว่ากำไรของบริษัทจดทะเบียนยังมีการเติบโตที่สูงล้อไปกับพื้นฐานเศรษฐกิจและเป็นโอกาสที่จะสร้างผลตอบแทนให้กับนักลงทุนในระยะกลางถึงยาว อีกทั้งตลาดหุ้นเวียดนามปัจจุบันมี Valuation ค่อนข้างถูกเมื่อเทียบกับค่าเฉลี่ยย้อนหลัง 10ปี (กราฟตรงกลาง)

ดัชนี VN Index และอัตราดอกเบี้ยเงินฝากเฉลี่ย 12 เดือน (จุด , %)

Historical P/E ของดัชนี VN Index

แผนกำหนดการใช้ระบบการซื้อขาย KRX ในตลาดหุ้นโฮจิมินห์

ที่มา: KB Securities Vietnam และ Mirae Asset Securities (Vietnam)

มุมมองตลาดตราสารหนี้

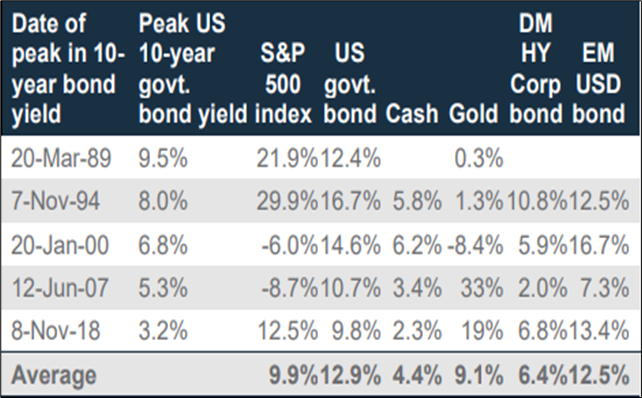

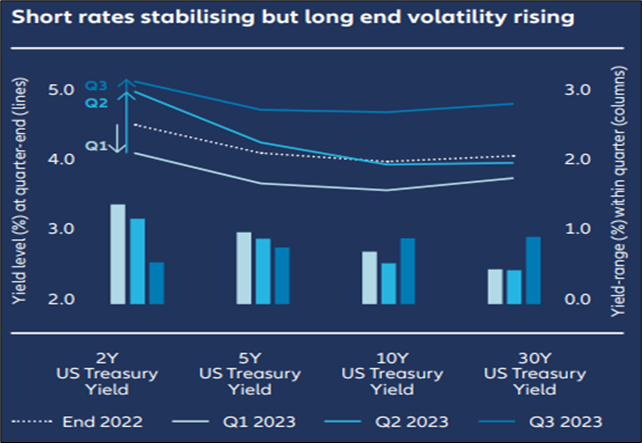

- ในช่วงไตรมาส 3 ที่ผ่านมา นักลงทุนมีการขายบอนด์สหรัฐอายุ 10 ปีออกมาอย่างมาก ขานรับการส่งสัญญาณของประธานเฟดในมุมมอง higher for longer จากภาวะเศรษฐกิจสหรัฐที่แข็งแกร่ง จนทำให้บอนด์ยีลด์สหรัฐอายุ 10 ปีปรับตัวเพิ่มขึ้นแตะระดับ 5% ทำระดับสูงสุดในรอบ 16 ปี และอยู่ในเขต oversold อย่างไรก็ตามในเดือน ต.ค. เราเริ่มเห็นสัญญาณของเฟดที่ผ่อนปลนต่อการเดินหน้าปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม จากบอนด์ยีลด์สหรัฐที่ดีดตัวแรง และแนวโน้มการเติบโตของเศรษฐกิจสหรัฐที่ชะลอตัว และให้น้ำหนักของผลกระทบจากดอกเบี้ยที่ระดับสูงในระข้างหน้า ซึ่งเรามองว่าอัตราดอกเบี้ยเฟดปัจจุบันทำระดับสูงสุดแล้ว ถึงแม้ว่าจะมีความเสี่ยงที่เงินเฟ้ออาจกลับมาเร่งตัว จากราคาพลังงานที่เพิ่มขึ้น ซึ่งเรามองว่าช่วงนี้เป็นโอกาสในการเข้าลงทุนบอดน์สหรัฐระยะยาว ถึงแม้ราคาจะยังมีความผันผวนค่อนข้างสูงในช่วงระยะนี้ (กราฟล่าง) ทั้งนี้หากดูข้อมูลผลตอบแทนย้อนหลังของบอนด์สหรัฐใน 12 เดือนหน้า หลังจากที่ดอกเบี้ยเฟดทำระดับสูงสุดในแต่ละรอบวัฎจักรดอกเบี้ยขาขึ้น จะให้ผลตอบแทนเฉลี่ยที่ 12.9% (กราฟบน)

- มุมมองการลงทุน: เรายังคงแนะนำลงทุนในบอนด์สหรัฐระยะยาว จากยีลด์ปัจจุบันที่น่าสนใจและมองว่าเป็นจุดที่ downside risk ค่อนข้างจำกัด รวมถึงเพื่อกระจายการลงทุนในฐานะสินทรัพย์ป้องกันความเสี่ยง ท่ามกลางปัญหาสงคราม และเศรษฐกิจโลกที่มีความเสี่ยงภาวะถดถอยในปีหน้า

ผลตอบแทนในอดีตของแต่ละสินทรัพย์ใน 12 เดือนข้างหน้า หลังจากบอนด์ยีลด์สหรัฐอายุ 10 ปีทำจุดสูงสุด

ความผันผวนของบอนด์ยีลด์สหรัฐระยะสั้นเริ่มมีเสถียรภาพ ขณะที่บอนด์ยีลด์สหรัฐระยะยาวผันผวนมากขึ้นในไตรมาส 3

ที่มา: Standard Chartered และ Allianz Global Investor

มุมมองตลาดสินค้าโภคภัณฑ์

- เรามีมุมมอง slightly underweight to neutral ต่อน้ำมัน จากช่วงที่ผ่านมาราคาได้สะท้อนสงครามอิสราเอล-ฮามาสในมุมมองที่สงครามจะทวีความรุนแรงยิ่งขึ้นจากช่วงที่ผ่านมาไปพอสมควรแล้ว และในภาพระยะกลางถึงยาว ราคาน้ำมันจะกลับไปสะท้อนต่อปัจจัยพื้นฐาน ซึ่งมีปัจจัยกดดันราคาน้ำมันจากเศรษฐกิจโลกที่ชะลอตัว ส่งผลให้การใช้น้ำมันลดลง และคลังสำรองน้ำมันสหรัฐที่ปรับตัวเพิ่มขึ้น อย่างไรก็ดีปัญหาภูมิรัฐศาตร์จะยังคงเป็นปัจจัยที่สร้างความผันผวนต่อราคาน้ำมันในระยะสั้นนี้ ยังคงต้องจับตามีดูมาตรการแทรกแซงของสหรัฐต่อสถานการณ์ดังกล่าว รวมถึงความกังวลเกี่ยวกับช่องแคบฮอร์มุซที่อาจส่งผลให้ราคาน้ำมันกลับมาเร่งตัวเพิ่มขึ้น

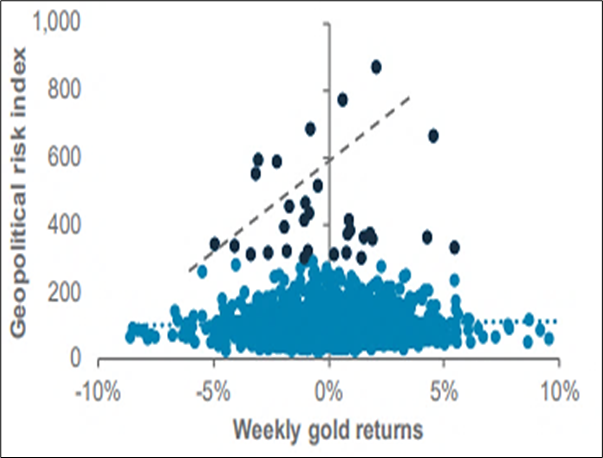

- เรามีมุมมอง neutral ต่อคำทอง และยังคงแนะนำให้ลงทุนเพื่อกระจายและป้องกันความเสี่ยงในฐานะสินทรัพย์ปลอดภัย ท่ามกลางปัญหาสงครามที่ยังคงอยู่ไปอีกสักพักและมีโอกาสทวีความรุนแรงขึ้น ซึ่งราคาทองคำมีความสัมพันธ์ในทิศทางเดียวกันกับความรุนแรงของสงคราม (กราฟล่าง) และมองว่าบอนด์ยีลด์สหรัฐมีแนวโน้มปรับตัวลดลงและค่างินดอลลาร์จะคลายตัวในระยะข้างหน้า ซึ่งเป็นผลดีต่อราคาทองคำ ถึงแม้เรามองว่า upside ใน 12 เดือนข้างหน้าจากระดับราคาทองคำปัจจุบันจะค่อนข้างน้อยแล้ว

ส่วนต่างระหว่างราคาสัญญาน้ำมันดิบล่วงหน้า 1 เดือนและ 6 เดือน

ความสัมพันธ์ระหว่างราคาทองคำรายสัปดาห์กับดัชนีความเสี่ยงภูมิรัฐศาสตร์

ที่มา: Bloomberg และ Standard Chartered

Monthly Recap

US

- ตัวเลขประมาณการ GDP ไตรมาส 3/2566 ครั้งที่ 1 ของสหรัฐขยายตัว 4.9% ซึ่งเป็นการขยายตัวแข็งแกร่งที่สุดในรอบเกือบ 2 ปี และสูงกว่าที่คาดการณ์ไว้ที่ระดับ 4.7% หลังจากมีการขยายตัว 2.0% และ 2.1% ในไตรมาส 1 และ 2 ตามลำดับ โดยยอดสั่งซื้อสินค้าคงทนเช่น เครื่องบิน รถยนต์ และเครื่องจักรขนาดใหญ่ที่มีอายุการใช้งานตั้งแต่ 3 ปีขึ้นไปปรับตัวเพิ่มขึ้น 4.7% ในเดือน ก.ย. สูงกว่าที่คาดว่าเพิ่มขึ้น 2.0% หลังจากเพิ่มขึ้น 0.1% ในเดือน ส.ค.

- สหรัฐเผยดัชนี Core PCE ในเดือน ก.ย. เพิ่มขึ้น 3.7%YoY สอดคล้องกับตัวเลขที่ตลาดคาด และเพิ่มขึ้น 0.3%MoM โดยดัชนีดังกล่าวเป็นตัวชี้วัดเงินเฟ้อในฝั่งผู้บริโภค ซึ่งไม่นับรวมหมวดอาหารและพลังงาน และเป็นมาตรวัดเงินเฟ้อที่ธนาคารกลางสหรัฐ (เฟด) ให้ความสำคัญในการนำมาประกอบการตัดสินใจใช้นโยบายการเงิน

- ADP เผยจ้างงานภาคเอกชนสหรัฐเดือน ก.ย. ต่ำกว่าคาด โดยออโตเมติก ดาต้า โพรเซสซิ่ง อิงค์ (ADP) เผยว่า การจ้างงานภาคเอกชนสหรัฐเพิ่มขึ้น 89,000 ต่ำกว่าตลาดคาดที่ 160,000 ตำแหน่ง และต่ำกว่าการจ้างงานที่เพิ่มขึ้น 180,000 ตำแหน่งในเดือน ส.ค. ด้านตัวเลขค่าจ้างมีการขยายตัว 5.9%YoY ในเดือน ก.ย. ซึ่งชะลอตัวลงติดต่อกันเป็นเดือนที่ 12

- ISM เผยดัชนีภาคบริการสหรัฐปรับตัวลงในเดือน ก.ย. โดยดัชนีดังกล่าวปรับตัวลงสู่ระดับ 53.6 สอดคล้องกับที่ตลาดคาด แต่ปรับตัวลงจากระดับ 54.5 ในเดือน ส.ค. ถูกกระทบจากการการจ้างงานและยอดคำสั่งซื้อใหม่ที่ปรับตัวลง อย่างไรก็ดีดัชนียังอยู่สูงกว่าระดับ 50 บ่งชี้ภาคบริการของสหรัฐยังขยายตัว โดยเป็นการขยายตัวติดต่อกัน 9 เดือน

Europe

- ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยในการประชุมเดือน ต.ค. ตามการคาดการณ์ของตลาด โดยเป็นการคงอัตราดอกเบี้ยครั้งแรกนับตั้งแต่เดือน ก.ค. 2565 ที่ระดับ 4.50% ส่วนอัตราดอกเบี้ยเงินฝากอยู่ที่ระดับ 4.00% ขณะที่อัตราดอกเบี้ยเงินกู้อยู่ที่ระดับ 4.75%

- เงินเฟ้อในยูโรโซนชะลอตัวสู่ระดับ 4.3% ในเดือน ก.ย. และดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและบริการของยูโรโซนปรับตัวลงสู่ระดับ 46.5 ในเดือน ต.ค. ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือน พ.ย. 2563 และบ่งชี้กิจกรรมทางธุรกิจยูโรโซนอยู่ในภาวะหดตัว

- เยอรมนีเผยผลผลิตภาคอุตสาหกรรมในเดือน ส.ค. ลดลงติดต่อกันเป็นเดือนที่ 4 โดยสำนักงานสถิติเยอรมนีเปิดเผยว่า ผลผลิตภาคอุตสาหกรรมปรับตัวลงมากกว่าที่คาดเล็กน้อยที่ 0.2%MoM ในเดือน ส.ค. บ่งชี้ว่าภาคอุตสาหกรรมเยอรมนียังคงซบเซาอย่างหนัก จากผลกระทบของเงินเฟ้อ อัตราดอกเบี้ยที่อยู่ในระดับสูง รวมถึงอุปสงค์โลกที่อ่อนแอ

- อังกฤษเตรียมตรวจสอบ Amazon-Microsoft กังวลผูกขาดตลาดคลาวด์ โดย Ofcom ซึ่งเป็นหน่วยงานกำกับดูแลสื่อของอังกฤษวิเคราะห์ว่า ธุรกิจต่างๆ ในอังกฤษเผชิญกับความยากในการเข้าถึงซัพพลายเออร์คลาวด์ที่หลากหลาย จึงจะเข้ามาทำหน้าที่เป็นผู้ตรวจสอบอิสระว่าการดำเนินธุรกิจของ Amazon และ Microsoft ส่งผลกระทบรุนแรงต่อการแข่งขันหรือไม่

Asia

- GDP จีนขยายตัว 4.9%YoY ในไตรมาส 3/66 แข็งแกร่งกว่าคาดการณ์ ซึ่งตลาดคาดว่าจะขยายตัว 4.6%YoY จากที่ขยายตัว 6.3%YoY ในไตรมาส 2 ทำให้ตลาดคาดหวังว่า จีนจะสามารถบรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่ระดับ 5% ในปีนี้ได้ รวมทั้งการผลิตภาคอุตสาหกรรมจีนในเดือน ก.ย. ปรับตัวขึ้น 4.5%YoY และยอดค้าปลีกปรับตัวขึ้น 5.5%YoY ซึ่งดีกว่าที่ตลาดคาดทั้งหมด

- ธนาคารกลางจีน (PBOC) มีมติคงอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ประเภท 1 ปีที่ระดับ 3.45% และคงอัตราดอกเบี้ย LPR ประเภท 5 ปีไว้ที่ระดับ 4.20% ตามคาด โดยอัตราดอกเบี้ย LPR ประเภท 1 ปีของจีนเป็นดัชนีวัดอัตราดอกเบี้ยเงินกู้ของภาคเอกชน ส่วนอัตราดอกเบี้ย LPR ประเภท 5 ปีเป็นดัชนีวัดทิศทางอัตราดอกเบี้ยของภาคครัวเรือน

- สภาประชาชนแห่งชาติจีน (NPC) อนุมัติการออกพันธบัตรรัฐบาลเพื่อกระตุ้นเศรษฐกิจ ในวงเงินมูลค่า 1 ล้านล้านหยวน (1.37 แสนล้านดอลลาร์สหรัฐ) และผ่านร่างกฎหมายที่จะอนุญาตให้รัฐบาลท้องถิ่นได้รับโควตาในการออกพันธบัตรในปีงบประมาณ 2567

- ส่งออกไทยเดือน ก.ย. โต 2.1% สวนทางกับที่ตลาดคาดว่าหดตัว และเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 2 โดยตลาดคาดว่าจะหดตัวราว 1.75-2.00% ได้แรงหนุนจากการการส่งออกสินค้าเกษตร อุตสาหกรรมเกษตรและสินค้าอุตสาหกรรมที่ขยายตัวต่อเนื่อง เช่น โซลาเซลล์และโทรศัพท์มือถือ ขณะที่ในช่วง 9 เดือนแรกปีนี้ (ม.ค.-ก.ย.66) การส่งออกไทยลดลง 3.8%YoY

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงปิดที่ 84.97 ดอลลาร์ต่อบาร์เรล โดยราคาน้ำมันถูกกดดันหลังจากสหรัฐเปิดเผยสต็อกน้ำมันดิบที่สูงเกินคาด รวมทั้งความกังวลเกี่ยวกับภาวะเศรษฐกิจที่ซบเซาในยุโรป จากข้อมูลเศรษฐกิจที่อ่อนแอของเยอรมนี อังกฤษ และยูโรโซน ซึ่งส่งผลกระทบต่อความต้องการใช้น้ำมันลดลง

- ราคาทองคำปรับตัวเพิ่มขึ้นเหนือ 2,000 ดอลลาร์สหรัฐฯ ต่อออนซ์เนื่องจากสถานการณ์ตึงเครียดในตะวันออกกลางยังคงเป็นปัจจัยหนุนให้นักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัย หลังอิสราเอลเข้าโจมตีภาคพื้นดินในฉนวนกาซา และได้ปัจจัยหนุนจากอัตราผลตอบแทนพันธบัตรสหรัฐอายุปี 10 ที่ชะลอตัวลดลง

อย่างอ่อนๆ - ค่าเงินบาทยังอ่อนค่าปิดที่ 36.12 บาทต่อดอลลาร์สหรัฐฯ โดยตลาดคาดว่าธนาคารสหรัฐ (เฟด) จะไม่ปรับขึ้นอัตราดอกเบี้ยในการประชุมนโยบายการเงิน 2 ครั้งที่เหลือของปีนี้ ส่งผลให้ดอลลาร์คลายตัวอย่างอ่อนๆ รวมถึงตลาดคาดว่าเศรษฐกิจไทยจะมีพัฒนาการเชิงบวกหลังจากนี้ หลังตัวเลขส่งออกเดือน ก.ย. ขยายตัวสวนทางกับที่ตลาดคาด หนุนให้ค่าเงินบาทแข็งค่า

ความเคลื่อนไหวของหุ้นสหรัฐในช่วง 1 เดือนที่ผ่านมา

ที่มา: Tradingview.com as of 31 October 2023

จัดอันดับกองทุนพักเงิน

ที่มา: AspenRTD, data as of 29 October 2023

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-24-october-2023/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/