WCIA Monthly Insight บทความประจำเดือนพฤษภาคม 2566 ตัวเลข PCE สหรัฐในเดือน มี.ค. 66 อัปเดท GDP Q1/66 ของสหรัฐ และดัชนี PMI จีนในเดือน เม.ย. 66

EXECUTIVE SUMMARY

- ตลาดหุ้นทั่วโลกเดือนที่ผ่านมาปรับตัวเพิ่มขึ้น จากแนวโน้มเงินเฟ้อสหรัฐและยุโรปที่ชะลอตัวลงและเงินดอลลาร์ที่อ่อนค่า ช่วยหนุนราคาสินทรัพย์เสี่ยงปรับตัวเพิ่มขึ้น รวมถึงตลาดคลายความกังวลวิกฤตในภาคธนาคารสหรัฐและยุโรป

- Special Headlines: ตัวเลข PCE สหรัฐในเดือน มี.ค. 66 อัปเดท GDP Q1/66 ของสหรัฐ และดัชนี PMI จีนในเดือน เม.ย. 66

- มุมมอง: เราคาดว่าตลาดยังคงมีอยู่ในลักษณะ Sideways โดยนักลงทุนชะลอการลงทุนเพื่อดูท่าทีการขึ้นดอกเบี้ย ผลกระทบภาคธนาคารสหรัฐและการประกาศงบต่างๆของบริษัทจดทะเบียน และ Sell In May effect อย่างไรก็ตามเรามองว่าดัชนีหุ้นในหลายประเทศเช่น จีน ไทย ตลาดเกิดใหม่ในปรับตัวลดลงแรงในเดือนที่ผ่านมา ก็มองเป็นจังหวะในการซื้อเพิ่มหรือทำการ Rebalance Portfolio

- กลยุทธ์การลงทุนสัปดาห์นี้: ขายกองทุนทองคำสำหรับพอร์ตการลงทุน Conservative และ Moderate โดยถือเงินสดไว้เพื่อคงสัดส่วนการลงทุนไว้ในระดับที่แนะนำ โดยจะมีการปรับกองทุนใน Universe ในสัปดาห์หน้า ในรายงาน Weekly Highlight

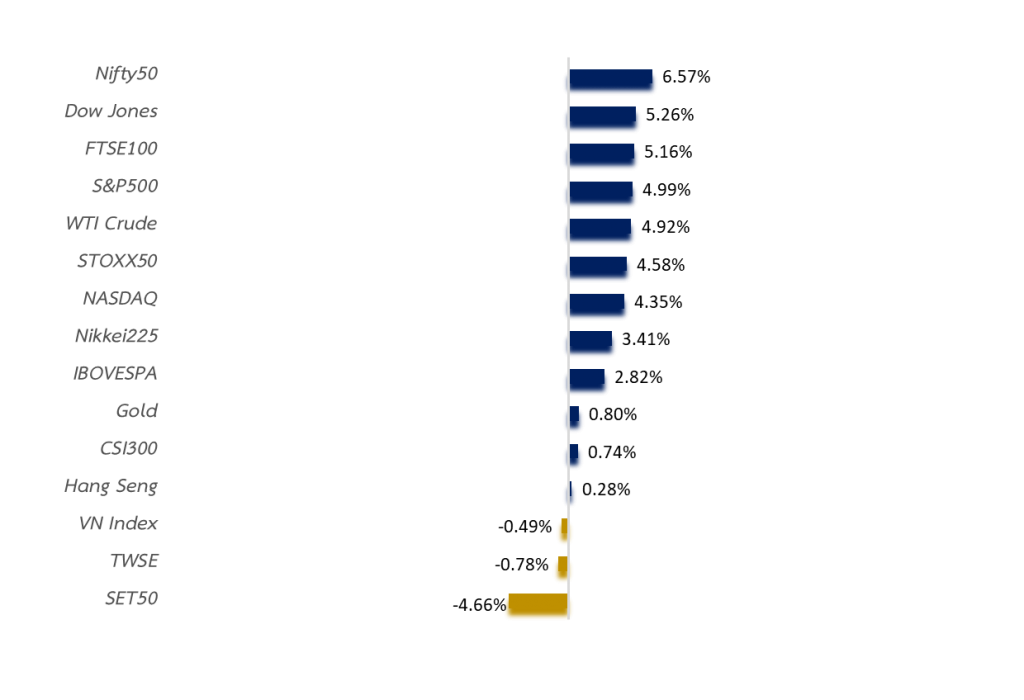

Monthly Total Asset Class Return

ที่มา: Koyfin.com data as of 28 April 2023, *Annualized returns

SPECIAL HEADLINE: ตัวเลข PCE สหรัฐในเดือน มี.ค. 66

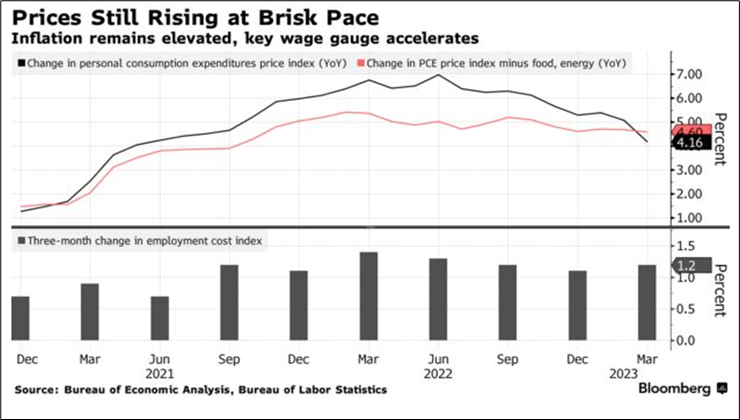

- ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน หรือ PCE พื้นฐาน ซึ่งไม่นับรวมหมวดอาหารและพลังงานและเป็นตัววัดเงินเฟ้อที่เฟดให้ความสำคัญเพิ่มขึ้น 4.6%YoY สูงกว่าตลาดคาดว่าจะเพิ่มขึ้น 4.5%YoY ด้านดัชนี PCE ทั่วไป ซึ่งรวมหมวดอาหารและพลังงานเพิ่มขึ้น 4.2%YoY ชะลอตัวจากระดับ 5.1%YoY ในเดือนก่อน

- ปัจจัยสำคัญหนึ่งในรายงาน PCE รอบนี้ คือ เห็นการชะลอตัวของต้นทุนทางฝั่งบริการโดยรวม อย่างไรก็ตามตัวเลขค่าบริการที่ไม่นับรวมค่าอยู่อาศัยและพลังงาน ซึ่งเฟดให้ความสำคัญและติดตามอย่างใกล้ชิดเพิ่มขึ้น 0.2%MoM ในเดือน มี.ค. ซึ่งถือว่ายังคงตึงตัว โดยได้รับปัจจัยหนุนจากค่าจ้างที่เติบโตอย่างแข็งแกร่ง โดยกระทรวงแรงงานสหรัฐ เผยว่า ต้นทุนค่าจ้างแรงงานปรับตัวเพิ่มขึ้น 1.2%QoQ จากไตรมาส 4/2565 ซึ่งอาจทำให้เฟดคงนโยบายเข้มงวดยาวนานขึ้น เนื่องจากตัวเลขเงินเฟ้อภาพรวมยังอยู่ห่างจากกรอบเป้าหมายเงินเฟ้อของเฟดที่ 2% อยู่ค่อนข้างมาก

อัปเดท GDP Q1/66 ของสหรัฐ

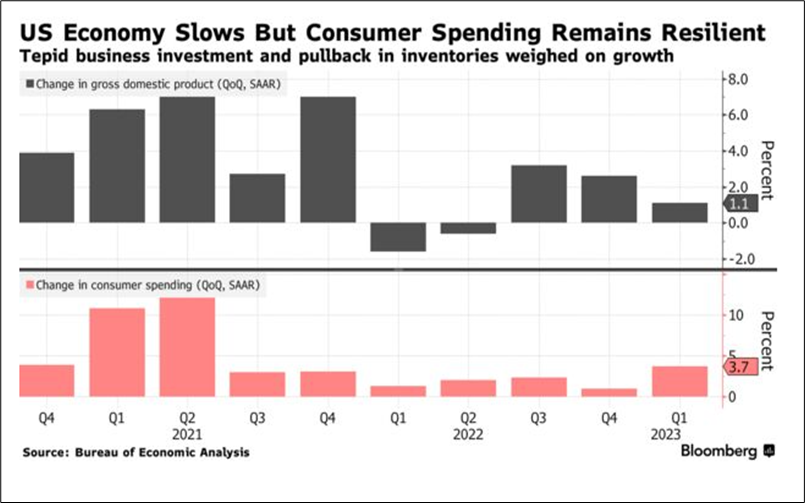

- การเติบโตทางเศรษฐกิจของสหรัฐในไตรมาสแรกปีนี้ชะลอตัวลงมากกว่าที่ตลาดคาดการณ์ โดยปรับตัวเพิ่มขึ้น 1.1% จากที่ตลาดคาดว่าจะขยายตัว 2% เนื่องจากการลงทุนของภาคธุรกิจปรับตัวลดลง ทำระดับต่ำสุดนับตั้งแต่ช่วงเกิดโรคระบาดโควิด 19 รวมถึงผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยของเฟดในช่วงที่ผ่านมา จากเงินเฟ้อที่สูง ส่งผลให้ต้นทุนทางการเงินเพิ่มสูงขึ้น

- อย่างไรก็ดี ตัวเลขการใช้จ่ายของเอกชนเพิ่มขึ้น 3.7%QoQ ทั้งฝั่งสินค้าและบริการ รวมถึงยอดซื้อรถยนต์ส่วนบุคคล ขณะที่แนวโน้มเศรษฐกิจของสหรัฐจะขึ้นอยู่กับความยืดหยุ่นของตลาดจ้างงาน ซึ่งปัจจุบันการว่างงานในสหรัฐ ทำระดับต่ำในรอบ 50 ปี และมีการเพิ่มขึ้นของค่าจ้างอย่างต่อเนื่อง ส่งผลให้การใช้จ่ายของผู้บริโภคยังประคองตัวได้ แต่เริ่มเห็นหลายสัญญาณชี้นำในไม่กี่สัปดาห์ที่ผ่านมาว่า ภาคการบริโภคเริ่มทรงตัวและมีโอกาสชะลอตัวลงในไตรมาสที่เหลือของปี รวมถึงมีโอกาสที่เศรษฐกิจสหรัฐมีโอกาสเข้าสู่ภาวะถดถอย จากอัตราดอกเบี้ยในระดับสูงและภาวะตลาดสินเชื่อที่มีแนวโน้มหดตัว เป็นผลมาจากธนาคารพาณิชย์เข้มงวดในการปล่อยสินเชื่อมากขึ้น

ดัชนี PMI จีนในเดือน เม.ย. 66

- สำนักงานสถิติแห่งชาติจีนรายงานว่า ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตจีนปรับตัวลงที่ระดับ 49.2 จากระดับ 51.9 ในเดือน มี.ค. ซึ่งบ่งชี้ว่าภาคการผลิตจีนหดตัวเป็นครั้งแรกนับตั้งแต่เดือน ธ.ค. 65 จากตัวเลขดัชนีที่อยู่ต่ำ 50 สร้างความกังวลว่าเศรษฐกิจจีนในภาพรวมฟื้นตัวอย่างแข็งแกร่งจริงหรือไม่ ขณะที่ภาคอสังหาริมทรัพย์พึ่งเริ่มจะฟื้นตัว และการลงทุนยังคงลดลงอย่างต่อเนื่อง โดยบริษัทในภาคอุตสาหกรรมยังต้องฟันฝ่าและปรับตัวเพื่อรักษาอัตรากำไร อีกทั้งการว่างงานของหนุ่มสาวจีนอยู่ในระดับสูงสุดเป็นประวัติการณ์

- อย่างไรก็ดีตัวเลข PMI ที่ไม่ใช่การผลิต (non-manufacturing) ของจีนอยู่ที่ระดับ 56.4 จาก 58.2 ในเดือน มี.ค. บ่งชี้ว่าภาคบริการยังคงขยายตัวต่อเนื่อง โดยเฉพาะอุปสงค์ในประเทศ นับตั้งแต่จีนประกาศเปิดประเทศและยกเลิกนโยบาย Covid Zero ขณะที่ทางการจีนให้ความสำคัญในภาคการใช้จ่ายเอกชนและภาคบริการ โดยให้เป็นตัวขับเคลื่อนหลักที่จะทำให้เศรษฐกิจจีนขยายตัวตามเป้าหมายที่ระดับ 5% ในปีนี้

WEEKLY RECAP

ตลาดหุ้นสหรัฐฟื้นตัวจากคลายกังวลวิกฤตในภาคธนาคาร และเงินเฟ้อที่ชะลอตัวลง

- สหรัฐเผยยอดสั่งซื้อสินค้าคงทนปรับตัวเพิ่มขึ้น 3.2%MoM ในเดือน มี.ค. ซึ่งเป็นยอดการสั่งซื้อของเครื่องบิน รถยนต์และเครื่องจักรขนาดใหญ่ที่มีอายุการใช้งานตั้งแต่ 3 ปีขึ้นไป หลังจากที่ยอดสั่งซื้อสินค้าคงทนของสหรัฐปรับตัวลง 1.2%MoM ในเดือน ก.พ. การปรับตัวดีขึ้นนี้ มีสาเหตุมาจากยอดคำสั่งซื้อเครื่องบินที่เพิ่มขึ้น

- Conference Board เผยความเชื่อมั่นผู้บริโภคสหรัฐลดลงในเดือน เม.ย. โดยดัชนีปรับตัวลงสู่ระดับ 101.3 ในเดือน เม.ย. จากระดับ 104.0 ในเดือน มี.ค. ผลสำรวจบ่งชี้ว่า ผู้บริโภคมีความเชื่อมั่นลดลงต่อภาวะเศรษฐกิจในปัจจุบันถึงช่วง 6 เดือนข้างหน้า รวมถึงมุมมองสถานะการเงินส่วนบุคคลและตลาดการจ้างงาน

- สหรัฐเผยยอดขายบ้านใหม่เพิ่มขึ้น 9.6% ในเดือน มี.ค. สู่ระดับ 683,000 ยูนิต เมื่อเทียบรายเดือน จากระดับ 623,000 ยูนิตในเดือน ก.พ. และดีกว่าที่ตลาดคาดว่าจะอยู่ที่ระดับ 630,000 ยูนิต อย่างไรก็ตามเมื่อเทียบรายปี ยอดขายบ้านใหม่ลดลง 3.4% ในเดือน มี.ค. ด้านราคาเฉลี่ยของบ้านใหม่เพิ่มขึ้นสู่ระดับ 449,800 ดอลลาร์ในเดือน มี.ค.

ตลาดยุโรปได้แรงหนุนจากมุมมองแนวโน้มเศรษฐกิจที่ดีขึ้น

- ตลาดหุ้นยุโรปได้แรงหนุนจากการเปิดเผยงบไตรมาส 1/66 ของธนาคาร Deutsche และ Barclays ออกมาดีกว่าที่คาด เนื่องจากรายได้จากอัตราดอกเบี้ยที่เพิ่มขึ้น อีกทั้งผลสำรวจบ่งชี้ว่า ความเชื่อมั่นทางธุรกิจในเยอรมนีเพิ่มขึ้นในเดือน เม.ย. ซึ่งเพิ่มความหวังว่าเยอรมนีจะสามารถหลีกเลี่ยงภาวะเศรษฐกิจถดถอยในฤดูหนาว

- ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของยูโรโซนขยายตัว 0.1%QoQ ในไตรมาส 1/2566 ต่ำกว่าที่คาดการณ์ว่าจะขยายตัว 0.2%QoQ และหากเทียบกับปี ตัวเลข GDP ของยูโรโซนขยายตัว 1.3% โดยประเทศที่เศรษฐกิจมีขนาดใหญ่ที่สุดในยูโรโซน คือเยอรมนีไม่มีการขยายตัวในไตรมาส 1/2566 หลังหดตัวในไตรมาส 4/2565 แต่เศรษฐกิจของฝรั่งเศส อิตาลี และสเปนมีการขยายตัว อย่างไรก็ดีเงินเฟ้อที่เพิ่มสูงขึ้นจากต้นทุนราคาพลังงานที่สูง อันเนื่องมาจากสงครามรัสเซียย-ยูเครน และราคาอาหารที่ปรับตัวสูงขึ้นได้บั่นทอนความเชื่อมั่นของทั้งผลิตและผู้บริโภค รวมถึงอัตราดอกเบี้ยที่สูงขึ้นส่งผลกระทบต่อเศรษฐกิจของยูโรโซนโดยรวม

- เยอรมนีเผยความเชื่อมั่นผู้บริโภคปรับตัวขึ้นในเดือน พ.ค. โดยดัชนีความเชื่อมั่นผู้บริโภคปรับตัวขึ้นสู่ระดับ -25.7 ในช่วงเดือน พ.ค.จากระดับ -29.3 ในเดือน เม.ย. ซึ่งเพิ่มขึ้นติดต่อกันเป็นเดือนที่ 7 และดีกว่าที่ตลาดคาด เนื่องจากราคาพลังงานที่ลดลงและการปรับขึ้นค่าจ้าง ที่ช่วยบรรเทาความกังวลต่อภาวะเงินเฟ้อในปัจจุบันของภาคครัวเรือน

ตลาดหุ้นเอเชียยังถูกกดดันจากปัญหาภูมิรัฐศาสตร์จีน-สหรัฐ และเงินลงทุนไหลออก

- จีนเผยกำไรภาคอุตสาหกรรมลดลง 21.4%YoY ในไตรมาส 1 ซึ่งแย่กว่าที่ตลาดคาดว่าจะลดลง 12% บ่งชี้ว่าภาคการผลิตของประเทศยังมีอุปสรรคในการฟื้นตัว โดยเฉพาะภาคยานยนต์ที่ทรุดตัวหนัก จากการแข่งขันด้านราคา ซึ่งทำให้กำไรภาคอุตสาหกรรมจีนภาพรวมหดตัวในปีนี้ ถึงแม้ประเทศจะมีการยกเลิกนโยบายโควิดเป็นศูนย์แล้วก็ตาม

- แบงก์ชาติเวียดนามเตรียมปรับโครงสร้างเงินกู้เพื่อสนับสนุนภาคธุรกิจ โดยธนาคารกลางเวียดนามจะปรับโครงสร้างเงินกู้เพื่อช่วยเหลือธุรกิจที่ประสบปัญหา ส่วนหนึ่งเป็นผลมาจากภาวะอุปสงค์ทั่วโลกชะลอตัว ซึ่งรวมถึงการเลื่อนเวลาการชำระเงินกู้ โดยการดำเนินการดังกล่าวมีเป้าหมายที่จะพยุงเศรษฐกิจให้ฟื้นตัว

- ตลาดหุ้นไทยในช่วงที่ผ่านปรับตัวลดลงแรง ตอบรับ sentiment เชิงลบ หลังนักลงทุนกังวลภาวะเศรษฐกิจโลกชะลอตัว ส่งผลให้เม็ดเงินไหลออกจากตลาดหุ้นไปเข้าตลาดพันธบัตร (Bond) แทน รวมถึงยังไม่มีปัจจัยใหม่มาดันตลาด ขณะที่ตลาดคาดว่างบของกลุ่มค้าปลีกและกลุ่ม Domestic Play จะออกมาดี ด้านแบงก์ชาติออกมาระบุ ยังกังวลปัญหาหนี้ครัวเรือนที่ยังสูง ขณะที่ภาคธุรกิจท่องเที่ยวและการบริโภค จะยังเป็นเครื่องยนต์หลักในการพยุงเศรษฐกิจไทยปีนี้

ราคาสินโภคภัณฑ์ผันผวน จากความกังวลแนวโน้มเศรษฐกิจและการขึ้นอัตราดอกเบี้ย

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นปิดตลาดที่ 75.79 ดอลลาร์ต่อบาร์เรล จากมุมมองเชิงบวกว่าอุปสงค์น้ำมันในตลาดเพิ่มขึ้น หลังกรมศุลกากรจีนรายงานว่า ยอดการนำเข้าน้ำมันดิบของจีนในเดือน มี.ค. เพิ่มขึ้น 22.5%YoY ซึ่งช่วยหนุนมุมมองบวกต่อความต้องการใช้น้ำมัน รวมถึงค่าเงินดอลลาร์ที่อ่อนค่าช่วยหนุนราคาน้ำมัน อย่างไรก็ตามนักลงทุนยังคงกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจสหรัฐ จากผลกระทบของการที่ธนาคารกลางหลายแห่งปรับขึ้นอัตราดอกเบี้ย ซึ่งบั่นทอนความต้องการใช้น้ำมัน

- ราคาทองคำปรับตัวเพิ่มขึ้นเล็กน้อยจากเดือนที่ผ่านมาปิดที่ $1,982.72 ดอลลาร์สหรัฐฯ โดยได้แรงหนุนจากค่าเงินดอลลาร์อ่อนค่าและการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรอายุ 10 ปี รวมถึงนักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัย หลังนักวิเคราะห์ส่วนใหญ่ให้โอกาสที่เศรษฐกิจสหรัฐจะเข้าสู่ภาวะถดถอยมีมากขึ้น

- ค่าเงินบาททรงตัวปิดตลาดที่ 34.24 บาทต่อดอลลาร์สหรัฐฯ แม้ว่าเงินดอลลาร์จะอ่อนค่าในช่วงที่ผ่านมา เนื่องจากไม่มีปัจจัยบวกมาหนุนเงินบาท ขณะที่ภาคการส่งออกไทยยังไม่มีแนวโน้มฟื้นตัว ด้านผู้ว่าการธนาคารแห่งประเทศไทยได้กล่าวถึงนโยบายหาเสียงของพรรคการเมืองว่า จะต้องไม่กระทบต่อเสถียรภาพด้านราคา ค่าเงิน การคลัง และระบบสถาบันการเงิน

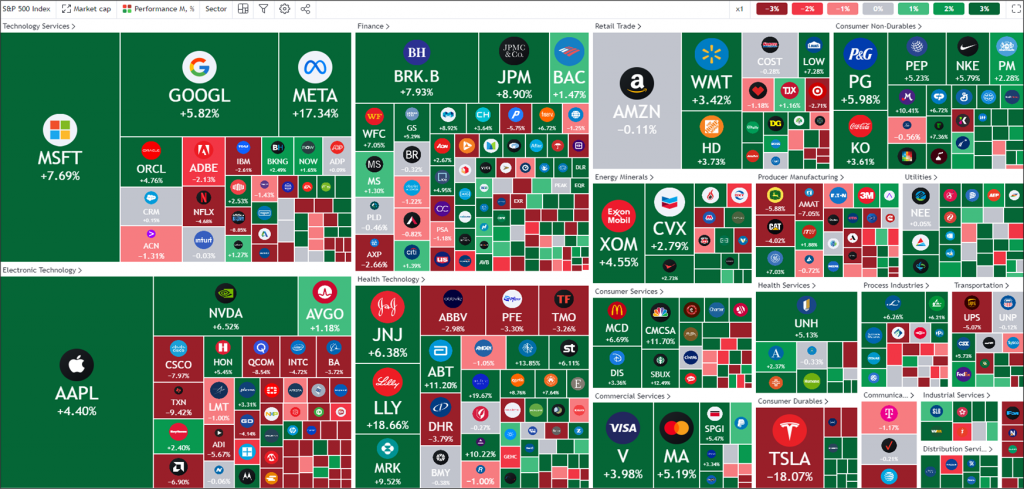

ความเคลื่อนไหวของหุ้นสหรัฐในช่วง 1 เดือนที่ผ่านมา

ที่มา: Tradingview, data as of 1 May 2023

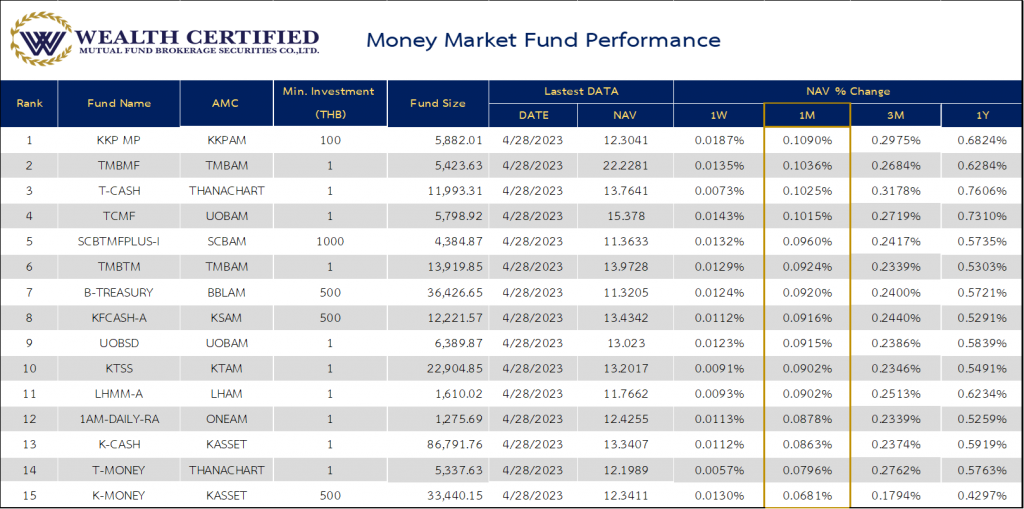

จัดอันดับกองพักเงิน

ที่มา: AspenRTD, data as of 28 Apr. 2023

กลยุทธ์การลงทุนในช่วงเดือน พ.ค.

เราคาดว่าตลาดยังคงมีอยู่ในลักษณะ Sideways โดยนักลงทุนชะลอการลงทุนเพื่อดูท่าทีการขึ้นดอกเบี้ย ผลกระทบภาคธนาคารสหรัฐและการประกาศงบต่างๆของบริษัทจดทะเบียน และ Sell In May effect อย่างไรก็ตามเรามองว่าดัชนีหุ้นในหลายประเทศเช่น จีน ไทย ตลาดเกิดใหม่ในปรับตัวลดลงแรงในเดือนที่ผ่านมา ก็มองเป็นจังหวะในการซื้อเพิ่มหรือทำการ Rebalance Portfolio

จากการปรับ Fund Universe ล่าสุด มีการเปลี่ยนแปลง

กองทุนประเภทหุ้นไทย จาก TSF-A เป็น ASBM

กองทุนหุ้นตลาดเกิดใหม่ จาก B-ASIA เป็น K-ASIA

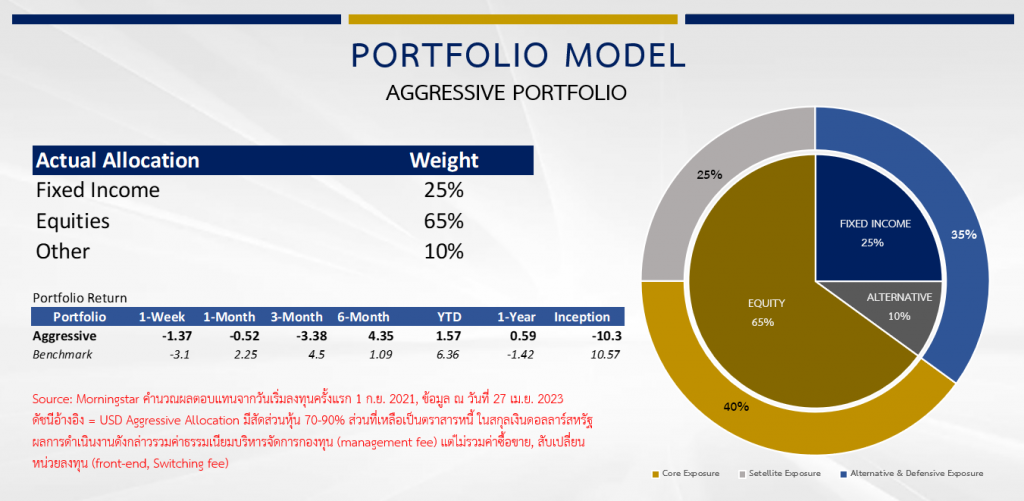

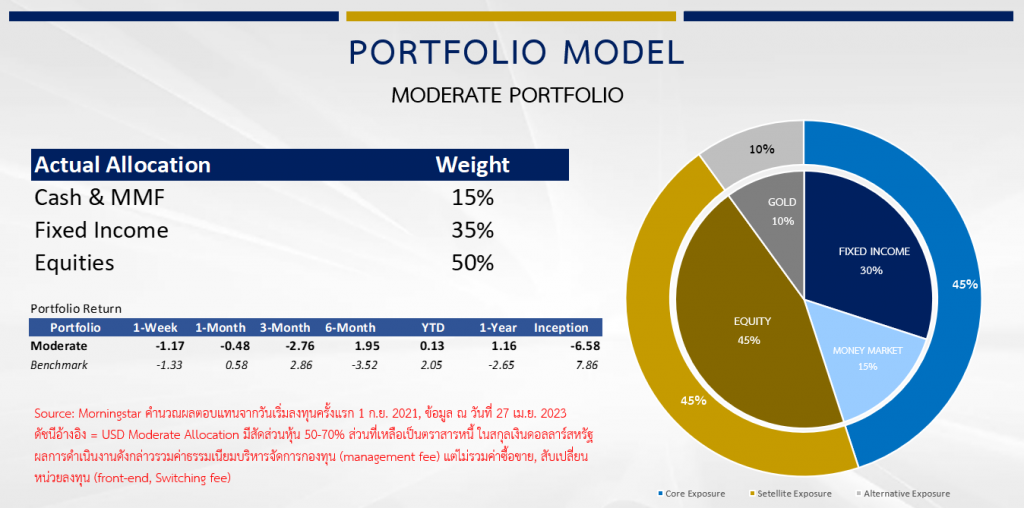

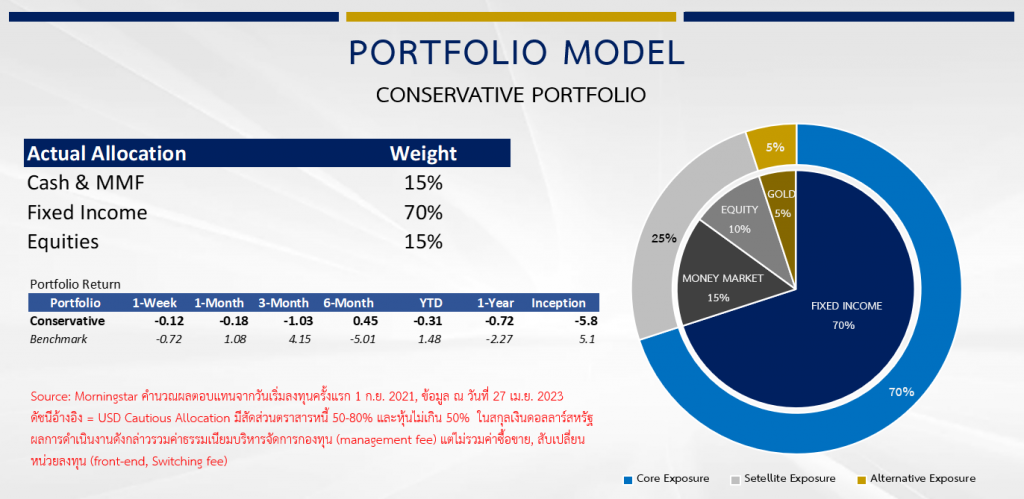

ผลตอบแทนของพอร์ตนโยบายการลงทุนเปรียบเทียบกับ benchmark

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับการจัดพอร์ตการลงทุนในแต่ละบุคคล

โปรดทำความเข้าใจลักษณะการลงทุนกองทุน เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-24-april-23/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/

Disclaimer: ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบัน ของเอกสารฉบับนี้รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลเหล่านี้ไปใช้ได้ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการลงทุนได้ จึงต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมดโดยปราศจากความเห็นชอบและอนุญาตจากบริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด