บทความการลงทุนประจำเดือนสิงหาคม 2567

ดัชนี PCE ของสหรัฐเดือนมิ.ย. เพิ่มขึ้นตามคาด GDP สหรัฐไตรมาส

2/67 ขยายตัวเกินคาด ตลาดกังวลงบของ Alphabet และ Tesla แม้งบ Q2 ดีกว่าคาด และอัปเดทข้อมูลเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- เรามองว่าตลาดหุ้นโลกในเดือนส.ค. นี้จะเผชิญกับความผันผวนจากปัจจัยการเมืองสหรัฐและนโยบายหาเสียงของผู้สมัคร และงบไตรมาส 2 ของบริษัทจดทะเบียนที่จะรายงานในช่วงเดือนส.ค. โดยเฉพาะหุ้นกลุ่มเทคฯ ขนาดใหญ่และกลุ่มเซมิคอนดักเตอร์ ซึ่งตลาดค่อนข้างมีความคาดหวังสูง อย่างไรก็ตามภาพระยะ 6-12 เดือนข้างหน้า เรามองว่าตลาดหุ้นทั่วโลกยังเป็นขาขึ้น จากปัจจัยหนุนกำไรของบริษัทจดทะเบียนที่ดีขึ้น และแนวโน้มการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลก แต่หลังจากนี้ตลาดจะมีความผันผวนและปัจจัยระยะสั้นรบกวนตลาดมากขึ้น (low visibility and uncertainty) ทั้งนี้เราแนะนำในช่วงที่ตลาดหุ้นย่อตัวเป็นจังหวะเข้าลงทุน

- Special Headlines:

ดัชนี PCE ของสหรัฐเดือนมิ.ย. เพิ่มขึ้นตามคาด

GDP สหรัฐไตรมาส 2/67 ขยายตัวเกินคาด

ตลาดกังวลงบของ Alphabet และ Tesla แม้งบ Q2 ดีกว่าคาด - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม technology healthcare และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน

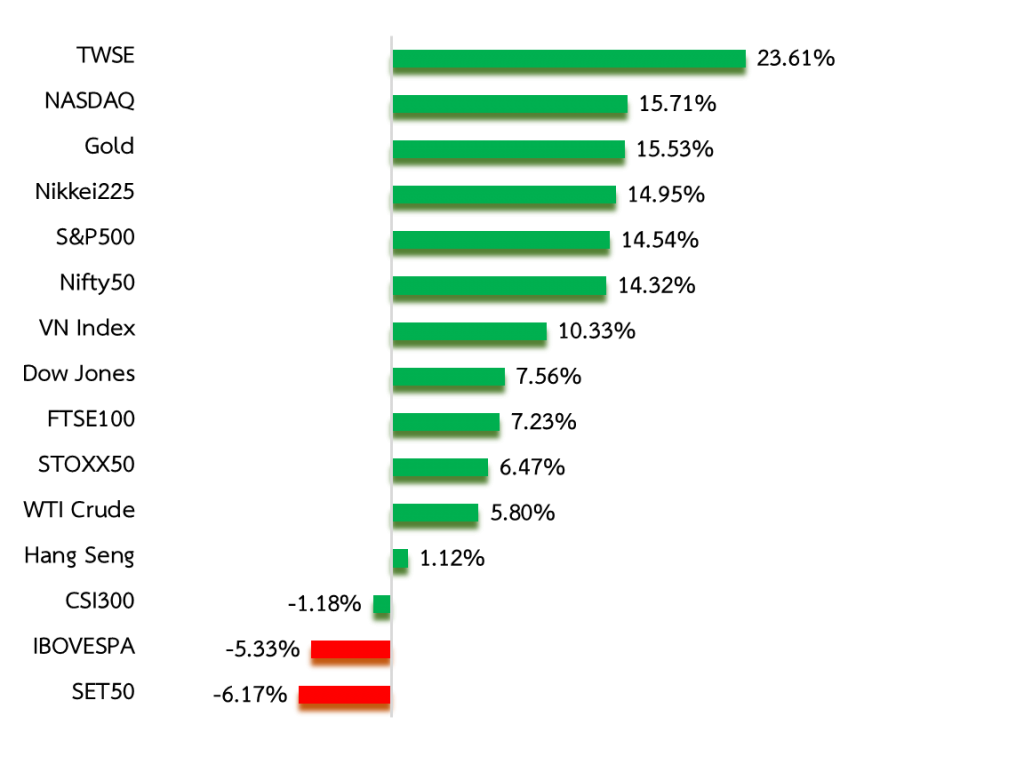

YTD Asset Total Return

ที่มา: Koyfin.com data as of 29 July 2024

ดัชนี PCE ของสหรัฐเดือนมิ.ย. เพิ่มขึ้นตามคาด

- กระทรวงพาณิชย์สหรัฐเผย ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลทั่วไป (Headline PCE) ซึ่งรวมหมวดอาหารและพลังงานปรับตัวขึ้น 2.5%YoY จากระดับ 2.6%YoY ในเดือนพ.ค. และปรับตัวขึ้น 0.1% สอดคล้องตัวเลขคาดการณ์ของตลาด ส่วนดัชนี Core PCE ซึ่งไม่นับรวมหมวดอาหารและพลังงานปรับตัวขึ้น 2.6%YoY และเพิ่มขึ้น 0.2%MoM

- และหากคำนวณดัชนี Core CPI แบบปีต่อปีในช่วง 3 เดือน เงินเฟ้อพื้นฐานลดลงเหลือ 2.3%YoY ซึ่งต่ำสุดนับตั้งแต่เดือนธ.ค. 66 ทั้งนี้รายงานดังกล่าวถือเป็นที่น่าพอใจของตลาด และสะท้อนว่า การดำเนินนโยบายการเงินตึงตัวของเฟดไม่ได้สร้างความเสียหายต่อเศรษฐกิจภาพรวมของสหรัฐมากนัก อย่างไรก็ดีอัตราการออมของครัวเรือนลดลงเหลือ 3.4% ซึ่งต่ำสุดนับตั้งแต่เดือนธ.ค. 65 และมีหนี้บัตรเครดิตที่ค้างชำระเพิ่มขึ้น บ่งชี้ว่าผู้บริโภคมีกำลังน้อยลงที่จะเพิ่มการใช้จ่ายในระยะข้างหน้า

- ด้านนักลงทุนให้น้ำหนักเกือบ 100% ว่าเฟดจะปรับลดอัตราดอกเบี้ยในการประชุมเดือนก.ย. ที่ 0.25% สู่ระดับ 5.0-5.25%

ที่มา: Bloomberg

GDP สหรัฐไตรมาส 2/67 ขยายตัวเกินคาด

- สหรัฐรายงานตัวเลขผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาส 2/67 ประมาณการครั้งที่ 1 ขยายตัว 2.8% สูงกว่าที่ตลาดคาดว่าจะขยายตัว 2.1% จากที่ขยายตัว 1.4% ในไตรมาส 1 โดยได้รับแรงหนุนจากการใช้จ่ายของผู้บริโภคในฝั่งสินค้า รวมทั้งการลงทุนของภาคเอกชนและการสต็อกสินค้าและอัตราเงินเฟ้อลดลง บ่งชี้ว่าการบริโภคยังคงแข็งแกร่ง ถึงแม้ว่าผู้บริโภคจะเผชิญกับอัตราดอกเบี้ยในระดับที่สูง

- รายงานดังกล่าวบ่งชี้ถึงสัญญาณบวกต่อผลิตภาพของธุรกิจในอนาคต คือ การลงทุนในสินทรัพย์ถาวรที่ไม่ใช่ที่อยู่อาศัยมีการขยายตัว โดยการก่อสร้างเชิงพาณิชย์ อุปกรณ์และซอฟต์แวร์เพิ่มขึ้น 5.2%% และการใช้จ่ายด้านอุปกรณ์เพิ่มขึ้น 11.6%

ที่มา: WSJ

ตลาดกังวลงบของ Alphabet และ Tesla แม้งบ Q2 ดีกว่าคาด

Alphabet

- งบไตรมาส 2 รายได้จาก Google Search เพิ่มขึ้น 14%YoY รายได้จากโฆษณา YouTube เพิ่มขึ้น 13% แต่ชะลอตัวลงเมื่อเทียบกับไตรมาส 1 ด้าน Google Network รายได้ลดลง 5%YoY สะท้อนถึงความท้าทายในตลาดโฆษณาดิจิทัล ด้านรายได้จาก Google Cloud เพิ่มขึ้น 29%YoY และมีกำไรเป็นครั้งแรก รายได้จาก Subscriptions, Platforms and Devices เพิ่มขึ้น 14% โดยได้รับแรงหนุนจากการเติบโตของ YouTube TV และ YouTube Music Premium

- ด้านรายจ่ายการลงทุนด้านโครงสร้างพื้นฐาน โดย CAPEX ในไตรมาสนี้ที่ 13 พันล้านดอลลาร์ โดยส่วนใหญ่เป็นการลงทุนใน AI Infrastructure และสูงกว่าที่ตลาดคาดที่ 12.2 พันล้านดอลลาร์ แผนในอนาคต เน้นการพัฒนา AI ในทุกผลิตภัณฑ์ โดยมุ่งเน้นการสร้างประสบการณ์ผู้ใช้ที่ดีขึ้นและเพิ่มประสิทธิภาพการทำงาน และการขยาย Data Centerเพื่อรองรับการเติบโตของบริการ Cloud และ AI

Tesla

- Tesla รายได้ไตรมาส 2 ที่ 25.5 พันล้านดอลลาร์มากกว่าคาดที่ 24.11 พันล้านดอลลาร์ขยายตัว 2.3%YoY และ 19.7%QoQ รายได้จาก Automotive ลดลง 6.5%YoY รายได้จาก Energy and Storage เพิ่มขึ้น 99.7%YoY ด้าน Gross Profit เพิ่มขึ้น 1%YoY กลับมาขยายตัวเป็นครั้งแรกในรอบ 1 ปี ค่าใช้จ่ายรวมเพิ่มขึ้นจากค่าใช้จ่ายในการปรับโครงสร้างองค์กร ตัวเลขการผลิต EV ลดลง 14.4%YoY และตัวเลขส่งมอบ EV ลดลง 4.8%YoY

- คาดการเติบโตของยอดขายรถยนต์ในปี 2024 จะชะลอตัวลง เนื่องจากทีมงานมุ่งเน้นการพัฒนารถรุ่นใหม่และผลิตภัณฑ์อื่นๆ เช่น ระบบยานยนต์ไร้คนขับ และความท้าทายในตลาด EV ที่มีการแข่งขันสูงขึ้น นอกจากนี้ได้เลื่อนการเปิดตัว Robotaxi จากเดือนส.ค. เป็นเดือนต.ค.

Monthly Recap

US

- สหรัฐเผยดัชนี CPI เดือนมิ.ย. เพิ่มขึ้น 3.0%YoY ต่ำกว่าคาด โดยตลาดคาดว่าจะเพิ่มขึ้น 3.1%YoY และชะลอตัวจากระดับ 3.3%YoY ในเดือนพ.ค. ขณะที่หากเทียบรายเดือนดัชนี CPI ปรับตัวลง 0.1%MoM สวนทางกับตลาดคาดว่าจะเพิ่มขึ้น 0.1%MoM ด้านดัชนี Core CPI เพิ่มขึ้น 3.3%YoY

- จ้างงานนอกภาคเกษตรสหรัฐเดือนมิ.ย. เพิ่มขึ้น 206,000 ใกล้เคียงตลาดคาด โดยคาดว่าจะเพิ่มขึ้น 200,000 ตำแหน่ง และชะลอตัวจากระดับ 218,000 ตำแหน่งในเดือนพ.ค ส่วนอัตราการว่างงานปรับตัวขึ้นสู่ระดับ 4.1% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนต.ค. 64 และสูงกว่าคาดที่ระดับ 4.0%

- พาวเวลย้ำ เฟดไม่รอให้เงินเฟ้อลงถึง 2% ก่อนลดดอกเบี้ย ซึ่งเป็นถ้อยแถลงที่สมาคมเศรษฐกิจแห่งวอชิงตัน ดีซี อีกทั้งระบุว่ามีความเชื่อมั่นต่อเงินเฟ้อมากขึ้น และไม่คิดว่าเศรษฐกิจสหรัฐจะเผชิญกับภาวะทรุดตัวลงอย่างรุนแรง หลังขยายตัวมากกว่าที่คาดการณ์

- ไบเดน ถอนตัวชิงเก้าอี้ปธน.สหรัฐ และประกาศสนับสนุนนางคามาลา แฮร์ริส รองประธานาธิบดีสหรัฐให้เป็นตัวแทนพรรคเดโมแครตเพื่อลงชิงตำแหน่งประธานาธิบดีสหรัฐในเดือนพ.ย. ปีนี้ อย่างไรก็ตามนางคามาลาจะต้องได้รับการโหวตจากที่ประชุมใหญ่ของพรรคเดโมแครตในวันที่ 19 ส.ค.

Europe

- ECB คงดอกเบี้ยในการประชุมเดือนก.ค. ตามคาด โดยคงอัตราดอกเบี้ยเงินฝากที่ระดับ 3.75% และคงอัตราดอกเบี้ยเงินกู้ที่ระดับ 4.50% ส่วนอัตราดอกเบี้ยรีไฟแนนซ์อยู่ที่ระดับ 4.25% ทั้งระบุว่า ยังไม่แน่ใจต่อการประชุมเดือนก.ย. และได้ปรับลดคาดการณ์แนวโน้มเศรษฐกิจยูโรโซนลง

- เงินเฟ้อเบื้องต้นยูโรโซนเดือนมิ.ย. ลดลงสู่ 2.5% สอดคล้องกับตลาดคาด และชะลอตัวลงจาก 2.6% ในเดือนพ.ค. เนื่องจากราคาพลังงานและอาหารสดเพิ่มขึ้นในอัตราที่ชะลอตัวลง แต่ราคาในภาคบริการยังคงทรงตัวในระดับสูง ซึ่งอาจทำให้ธนาคารกลางยุโรป (ECB) ยังกังวลต่อภาพรวมของเงินเฟ้อในภูมิภาค

- พรรคแรงงานชนะการเลือกตั้งทั่วไปของสหราชอาณาจักร ภายใต้การนำของเคียร์ สตาร์เมอร์ ที่ชนะเสียงข้างมากในรัฐสภา โดยคว้าเก้าอี้ในสภาได้ 412 ที่นั่งจากทั้งหมด 650 ที่นั่ง อีกทั้งนายสตาร์เมอร์ได้แต่งตั้ง ราเชล รีฟส์ เป็นรัฐมนตรีคลังหญิงคนแรกของสหราชอาณาจักร

- ASML รายงานงบไตรมาส 2 ดีกว่าคาด โดยรายได้ลดลง 10%YoY และกำไรสุทธิลดลง 18.7%YoY ลดลงน้อยกว่าไตรมาส 1 และดีกว่าที่ตลาดคาด อย่างไรก็ตามนักลงทุนกังวลต่อแนวโน้มรายได้ของบริษัทจากนโยบายของรัฐบาลสหรัฐ ซึ่งบริษัทมีสัดส่วนรายได้จากจีนกว่า 40% ของทั้งหมด

Asia

- กองทุนการเงินระหว่างประเทศ (IMF) ปรับเพิ่มคาดการณ์การขยายตัวของเศรษฐกิจจีนในปี 2024 ขึ้นสู่ระดับ 5% จากตัวเลขคาดการณ์ในเดือนเม.ย. ที่ระดับ 4.6% เพิ่มคาดการณ์การขยายตัวของเศรษฐกิจอินเดียที่ 7% จาก 6.8% และเพิ่มคาดการณ์การขยายตัวของเศรษฐกิจไทยที่ระดับ 2.9% จากระดับ 2.7% ด้านอัตราเงินเฟ้อของไทยเดือนมิ.ย. เพิ่มขึ้น 0.62%YoY แต่ลดลง 0.31%MoM ขณะที่ CPI เฉลี่ย 6 เดือนอยู่ที่ 0.0%

- เงินเฟ้อจีนเดือนมิ.ย. ต่ำกว่าคาด โดยดัชนีราคาผู้บริโภค หรือ CPI จีนปรับตัวเพิ่มขึ้น 0.2%YoY ต่ำกว่าตลาดคาดว่าจะเพิ่มขึ้น 0.4%YoY ด้านดัชนีราคาผู้ผลิต หรือ PPI ปรับตัวลดลง 0.8%YoY สอดคล้องกับที่ตลาดคาด สะท้อนถึงการบริโภคและอุปสงค์ในประเทศที่ยังซบเซา

- GDP จีนขยายตัว 4.7% ในไตรมาส 2 ต่ำกว่าคาดการณ์ โดยตลาดคาดว่าจะขยายตัว 5.1% ชะลอตัวจากไตรมาส 1 ที่มีการขยายตัว 5.3% ด้านยอดค้าปลีกเดือนมิ.ย. ปรับตัวขึ้น 2%YoY ต่ำกว่าตลาดคาดที่ 3.3%YoY อย่างไรก็ตามการผลิตภาคอุตสาหกรรมปรับตัวขึ้น 5.3%YoY สูงกว่าที่คาด

- จีนเผยยอดขายบ้านเดือนมิ.ย. หดตัวน้อยลง ขานรับนโยบายผ่อนคลายการซื้อบ้าน โดยยอดขายบ้านใหม่ของบริษัทพัฒนาอสังหาริมทรัพย์ชั้นนำของจีนจำนวน 100 แห่งปรับตัวลดลง 17%YoY หลังจากที่ลดลง 34%YoY ในเดือนพ.ค. และเมื่อเทียบรายเดือนเพิ่มขึ้น 36%MoM

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงที่ระดับ 76 ดอลลาร์ต่อบาร์เรล ถูกกดดันจากความเชื่อมั่นของผู้บริโภคสหรัฐที่อ่อนแอ สต็อกน้ำมันทั่วโลกที่เพิ่มขึ้น การชะลอตัวของเศรษฐกิจโลก โดยเฉพาะจีน และตลาดคลายความกังวลเกี่ยวกับภาวะอุปทานน้ำมันจากภัยสงคราม

- ราคาทองคำปรับตัวเพิ่มขึ้น 2,390 ดอลลาร์สหรัฐต่อออนซ์ ได้ปัจจัยหนุนจากคาดการณ์ว่าเฟดจะปรับลดอัตราดอกเบี้ยในปีนี้ หลังสหรัฐเผยข้อมูลเศรษฐกิจอ่อนแอเกินคาด และความเสี่ยงด้านภูมิรัฐศาสตร์

- เงินบาทแข็งค่าที่ระดับ 36บาทต่อดอลลาร์สหรัฐ โดยมีเม็ดเงินต่างชาติกลับเข้ามาในตลาดพันธบัตรในช่วงปลายเดือนก.ค. และจากเงินดอลลาร์ที่อ่อนค่า หลังบอนด์ยีลด์สหรัฐอายุ 10 ปีปรับตัวลดลง ตอบรับตัวเลขเงินเฟ้อสหรัฐที่ชะลอตัวตามที่ตลาดประเมิน ขณะเดียวกันนักลงทุนยังคงติดตามปัจจัยการเมืองทั้งในและต่างประเทศ ซึ่งมีผลต่อทิศทางค่าเงินในระยะข้างหน้า

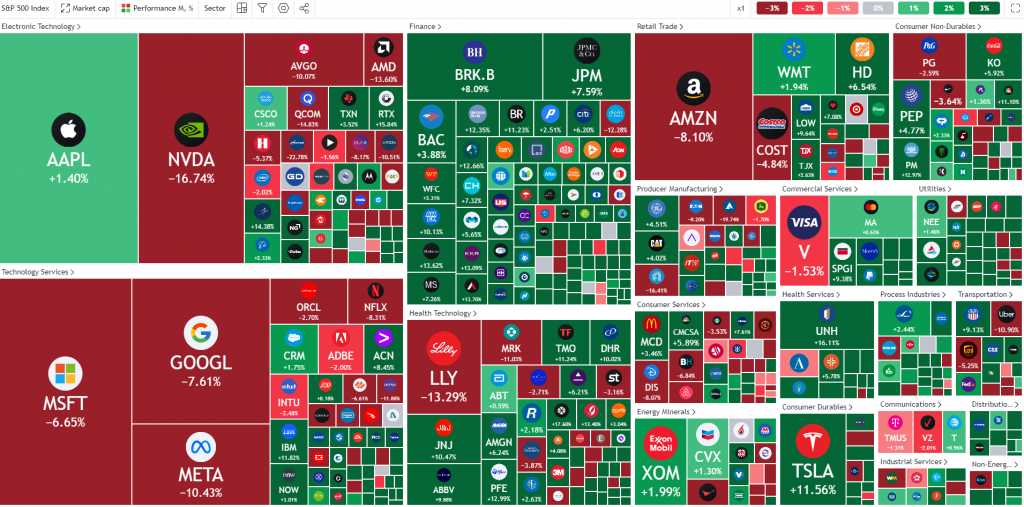

ความเคลื่อนไหวของหุ้นสหรัฐในช่วงเดือนที่ผ่านมา

ที่มา: Tradingview.com as of 30 July 2024

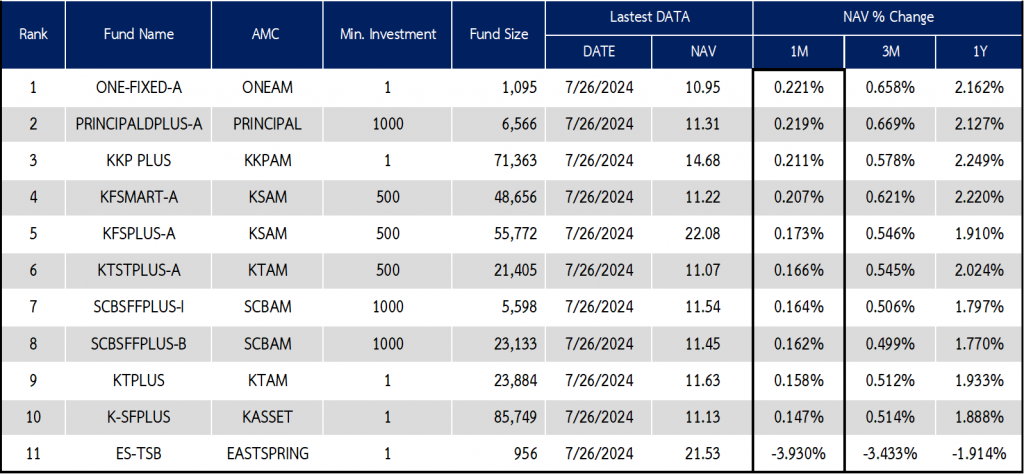

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 29 July 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-23-july-2024/

https://wealthcertified.co.th/wcia-monthly-insight-july-2024/

Disclaimer: ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทนายหน้าหลักทรัพย์ซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบันของเอกสารฉบับนี้ รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำเสนอข้อมูลเหล่านี้ไปใช้ ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า