บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 18 – 22 ธันวาคม 2566

เฟดคงดอกเบี้ยที่ 5.25-5.50% ตามตลาดคาด ECB คงดอกเบี้ยที่ 4% ตามคาด อัปเดทยอดค้าปลีกสหรัฐและอัปเดทข้อมูลเศรษฐกิจต่างๆ

Executive Summary

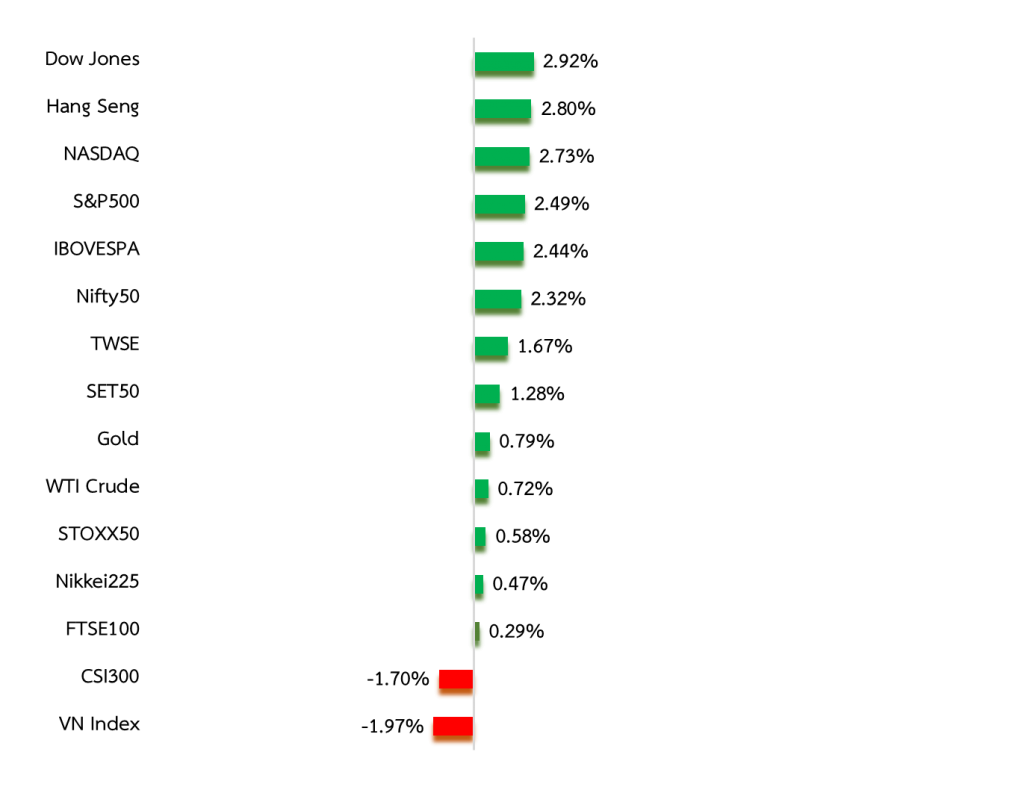

- ตลาดหุ้นทั่วโลกปรับตัวเพิ่มขึ้น โดยดัชนี Dow Jones ปิดเหนือระดับ 37,000 จุดเป็นครั้งแรกในรอบ 2 ปี ด้านดัชนี S&P500 และ Nasdaq เพิ่มขึ้นกว่า 2% หลังจากเฟดมีมติคงอัตราดอกเบี้ยตามที่ตลาดคาดการณ์ และส่งสัญญาณว่าจะปรับลดอัตราดอกเบี้ย 3 ครั้งในปีหน้า ซึ่งหนุนให้บอนด์ยีลด์สหรัฐอายุ 10 ปีปรับตัวลงต่ำกว่า 4% อย่างไรก็ดีตลาดหุ้นจีนปรับตัวลดลง เนื่องจากนักลงทุนผิดหวังที่รัฐบาลจีนไม่ได้ประกาศมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่สำหรับปีหน้า

- Special Headlines:

เฟดคงดอกเบี้ยที่ 5.25-5.50% ตามตลาดคาด

ECB คงดอกเบี้ยที่ 4% ตามคาด

อัปเดทยอดค้าปลีกสหรัฐ - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางภาวะอัตราดอกเบี้ย higher for longer โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care และ technology เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan อย่าง จีนและเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ เรามองว่าเศรษฐกิจไทยจะยังเติบโตได้ในระดับดีหลังจากนี้ จากปัจจัยหนุนของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวก

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 17 Dec 2023, *Annualized returns

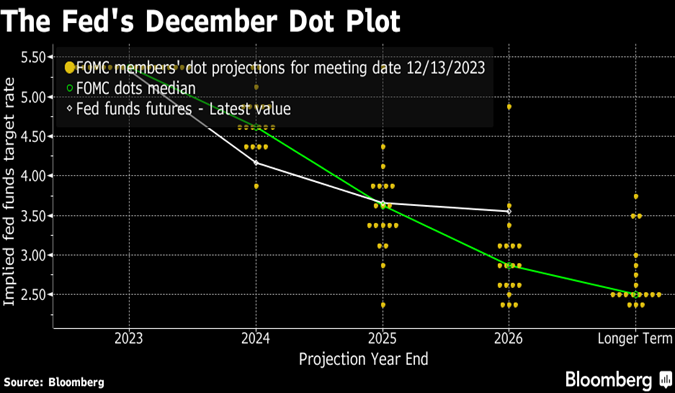

เฟดคงดอกเบี้ยที่ 5.25-5.50% ตามตลาดคาด

- การประชุมธนาคารกลางสหรัฐ (เฟด) มีมติคงอัตราดอกเบี้ย 5.25%5.50% และส่งสัญญาณว่าวงจรดอกเบี้ยขาขึ้นสิ้นสุดแล้ว ด้านการคาดการณ์ดอกเบี้ยเฟด (Dot Plot) เดือน ธ.ค. เผยว่า เฟดมีโอกาสจะปรับลดดอกเบี้ย 3 ครั้ง ครั้งละ 0.25% ส่งผลให้ดอกเบี้ยเฟด ณ สิ้นสุด ปี 2567 อยู่ที่ระดับ 4.6% และตลาดคาดว่าจะเริ่มลดดอกเบี้ยในเดือน มี.ค. 67 ขณะที่คณะกรรมการเฟดยังคงมีการถกเถียงกันว่า เมื่อไหร่เป็นเวลาที่เหมาะสมต่อการเริ่มปรับลดอัตราดอกเบี้ย

- ด้านการคาดการณ์เงินเฟ้อล่าสุดปรับลดลงมาที่ระดับ 3.1% จาก 3.3% สิ้นปี 67 อยู่ที่ระดับ 2.4% ทั้งนี้แม้ว่าเฟดจะส่งสัญญาณว่าจะลดอัตราดอกเบี้ยในปีหน้าน้อยกว่าที่นักลงทุนคาดการณ์ว่าจะลด 4-5 ครั้ง อย่างไรก็ดีในสัปดาห์ที่ผ่านมา ตลาดหุ้นสหรัฐปรับตัวเพิ่มขึ้นสะท้อนให้เห็นว่านักลงทุนยังคงมีความหวังว่าเฟดจะลดดอกเบี้ยมากกว่าที่ส่งสัญญาณ

ที่มา: Bloomberg

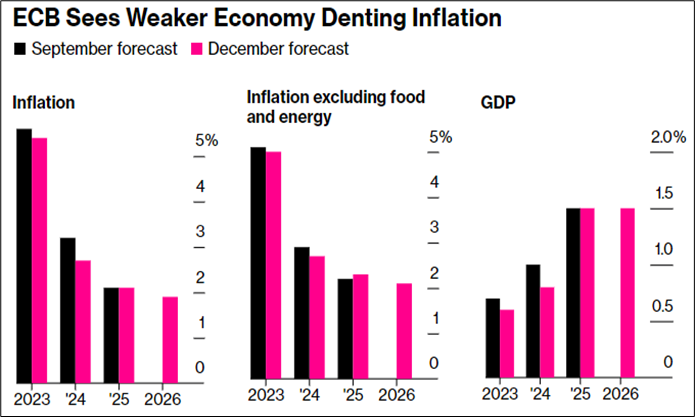

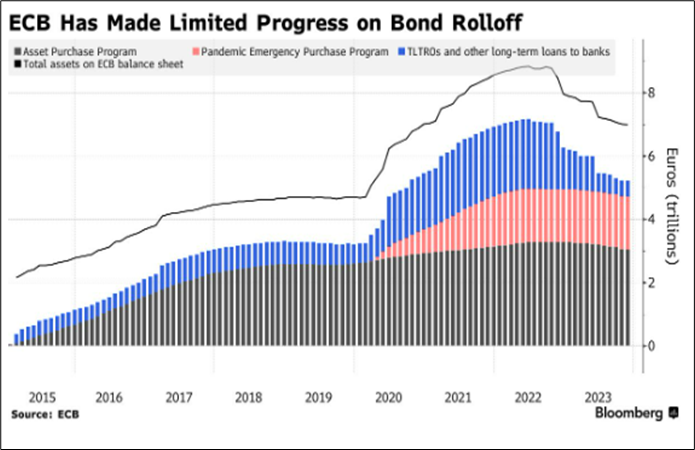

ECB คงดอกเบี้ยที่ 4% ตามคาด

- ธนาคารกลางยุโรป (ECB) ประกาศคงอัตราดอกเบี้ยเป็นครั้งที่ 2 ติดต่อกันที่ระดับ 4.0% เพื่อกดเงินเฟ้อให้ลงอยู่ที่ระดับเป้าหมาย 2% และเผยว่าจะเพิกถอนมาตรการเสริมสภาพคล่องผ่านการเข้าซื้อตราสารหนี้ในช่วงโควิด-19 (PEPP reinvestments) เดือนละ 7.5 พันล้านยูโรต่อเดือน คาดว่าจะเริ่มมีผลบังคับใช้สิ้นปี 2024 อย่างไรก็ดี ECB จะยังคงใช้นโยบายการเงินตึงตัวต่อไป แม้ว่าการคาดการณ์ภาวะเศรษฐกิจยูโรโซนยังคงอ่อนแอ ด้านประธาน ECB เผยว่า ความเสี่ยงในเศรษฐกิจยูโรโซนยังออกไปทาง downside แม้ว่าแรงกดดันเรื่องเงินเฟ้อผ่อนคลายลงไปมากแล้ว

- ทั้งนี้ ECB ยังคงเฝ้าดูปัจจัยและตัวเลขเศรษฐกิจเพิ่มเติมเพื่อพิจารณาในการดำเนินนโยบาย เช่น เศรษฐกิจยูโรโซนจะเกิดภาวะถดถอยรุนแรงหรือไม่ และการจ้างงานที่แข็งแกร่งจะกลับมาเร่งให้เงินเฟ้อเพิ่มขึ้นหรือไม่

ที่มา: Bloomberg

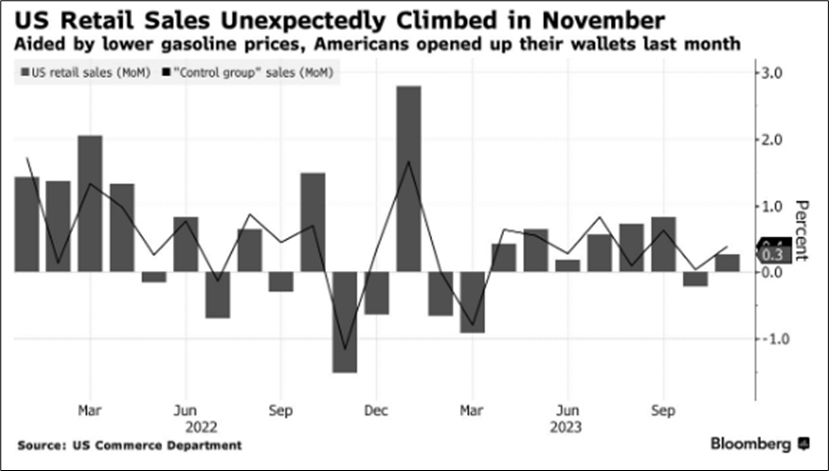

อัปเดทยอดค้าปลีกสหรัฐ

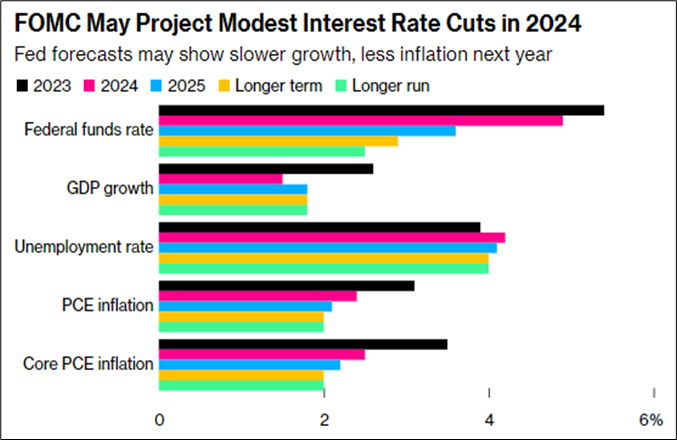

- ยอดค้าปลีกสหรัฐเดือน พ.ย. ปรับตัวเพิ่มขึ้นมากกว่าที่ตลาดคาดการณ์ ส่วนหนึ่งมาจากสาเหตุที่ราคาพลังงานปรับตัวลง หนุนกำลังซื้อผู้บริโภคในช่วงเทศกาลช้อปปิ้ง โดยยอดค้าปลีกปรับตัวเพิ่มขึ้น 0.3%MoM จากที่ตลาดคาดว่าจะลดลง 0.1%MoM และยอดค้าปลีกที่ไม่นับรวมยอดขายรถยนต์และยอดขายน้ำมันหน้าสถานีบริการปรับตัวเพิ่มขึ้น 0.6%MoM มากกว่าคาดว่าจะเพิ่มขึ้น 0.2%MoM และยอดขายโดยภาพรวมทั้ง 13 หมวดปรับตัวเพิ่มขึ้นทั้งหมด ทั้งนี้ตัวเลขค้าปลีกที่เพิ่มขึ้นเหนือความคาดหมายในเดือน พ.ย. บ่งชี้ให้เห็นอย่างชัดเจนกว่าตัวเลขในเดือน ต.ค. ว่า เศรษฐกิจสหรัฐยังคงแข็งแกร่ง และคาดว่าการปรับลดดอกเบี้ยเฟดในปีหน้าจะช่วยหนุนการบริโภคของสหรัฐไม่ให้หยุดชะงักและชะลอตัวลง

- ด้านเฟดได้ปรับเพิ่มขึ้นการคาดการณ์การเติบโตเศรษฐกิจสหรัฐล่าสุด จากที่คาดการณ์ในเดือย ก.ย. อยู่ที่ระดับ 2.6% จากระดับ 2.1% แต่ปรับลดในปี 2024 ที่ระดับ 1.4% จาก 1.5% ด้านอัตราการว่างงานในปีนี้คาดว่าอยู่ที่ระดับ 3.8% และ 4.1% ในปีหน้า

ที่มา: Bloomberg

Weekly Recap

US

- บอนด์ยีลด์สหรัฐ 10 ปีปรับตัวลงต่ำกว่า 4% โดยนักลงทุนบางส่วนมีมุมมองว่า เฟดจะปรับลดดอกเบี้ยอย่างเร็วที่สุดในการประชุมเดือน มี.ค. 67 หลังส่งสัญญาณจะปรับลดดอกเบี้ยในปีหน้า 3 ครั้ง โดยรวมที่ระดับ 0.75%

- สหรัฐเผย CPI เดือน พ.ย. เพิ่มขึ้น 3.1%YoY สอดคล้องกับตลาดคาด และเพิ่มขึ้น 0.1%MoM ขณะที่ตลาดคาดว่าจะทรงตัวจากเดือนก่อนหน้า ด้านดัชนี CPI พื้นฐาน ซึ่งไม่นับรวมหมวดอาหารและพลังงานปรับตัวเพิ่มขึ้น 4.0%YoY และเพิ่มขึ้น 0.3%MoM สอดค้องกับตลาดคาดเช่นเดียวกัน

- ธนาคารกลางสหรัฐ (เฟด) สาขาแอตแลนตา เปิดเผยว่า แบบจำลองคาดการณ์ GDPNowล่าสุดแสดงให้เห็นว่า เศรษฐกิจสหรัฐขยายตัว 2.6% ในไตรมาส 4/2566 หลังจากมีการขยายตัว 2.2%, 2.1% และ 5.2% ในไตรมาส 1 2 และ 3 ตามลำดับ

- กระทรวงแรงงานสหรัฐเปิดเผยตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกล่าสุดลดลง 19,000 ราย สู่ระดับ 202,000 ราย ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือน ต.ค. และต่ำกว่าตัวเลขคาดการณ์ของตลาดที่ระดับ 220,000 ราย ด้านจำนวนชาวอเมริกันที่ยังคงขอรับสวัสดิการว่างงานคงค้างเพิ่มขึ้น 20,000 ราย สู่ระดับ 1.88 ล้านราย

Europe

- BoE คงดอกเบี้ยตามคาดที่ 5.25% อย่างไรก็ดีธนาคารกลางอังกฤษ (BoE) ระบุว่า จะยังคงใช้นโยบายการเงินแบบเข้มงวดต่อไปอีกระยะหนึ่ง และอาจมีการปรับขึ้นอัตราดอกเบี้ย หากมีข้อมูลบ่งชี้ว่าเงินเฟ้อจะกลับมาเร่งตัวเพิ่มขึ้น ทั้งนี้อัตราดอกเบี้ยของ BoE ปัจจุบันเป็นระดับสูงสุดในรอบ 15 ปี

- ยูโรสแตท (Eurostat) ซึ่งเป็นสำนักงานสถิติของสหภาพยุโรป (EU) เผยว่า การผลิตภาคอุตสาหกรรมของยูโรโซนลดลงเกินคาดในเดือน ต.ค. โดยสินค้าทุน เช่น เครื่องจักร ซึ่งบ่งชี้ว่า ยูโรโซนกำลังเผชิญกับภาวะเศรษฐกิจถดถอย การผลิตภาคอุตสาหกรรมในประเทศสมาชิก EU ทั้ง 20 ประเทศลดลง 6.6% YoY ซึ่งมากกว่าที่ตลาดคาด 4.6%YoY

- กิจกรรมทางธุรกิจในภาคบริการของอังกฤษปรับตัวเพิ่มขึ้นอีกครั้งในเดือน ธ.ค. ซึ่งบ่งชี้ว่า เศรษฐกิจอังกฤษสามารถหลีกเลี่ยงภาวะถดถอยได้เป็นการชั่วคราว โดยปรับตัวขึ้นสู่ 52 ในซึ่งเป็นระดับสูงสุดในรอบ 6 เดือน และดีกว่าที่ตลาดคาดว่าจะเพิ่มขึ้นสู่ 50

Asia

- ผลผลิตภาคอุตสาหกรรมในเดือน พ.ย.ปรับตัวขึ้น 6.6%YoY ขยายตัวมากที่สุดนับตั้งแต่เดือน ก.พ. 65 และสูงกว่าการคาดการณ์ที่ 5.6% และหลังปรับตัวขึ้น 4.6% ในเดือน ต.ค. แม้ว่ายอดค้าปลีกเติบโตต่ำกว่าการคาดการณ์ ซึ่งแสดงให้เห็นว่าเศรษฐกิจจีนฟื้นตัวขึ้นแบบไม่ครอบคลุม ด้านยอดค้าปลีกของจีนปรับตัวขึ้น 10.1%YoY เนื่องจากปีฐานที่เปรียบเทียบต่ำ และต่ำกว่าคดว่าจะเติบโตขึ้น 12.5% ด้านอัตราว่างงานในเขตเมืองของจีนทรงตัวที่ 5% ในเดือนพ.ย.

- ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตขั้นต้นเดือน ธ.ค. ของญี่ปุ่นลดลงแตะระดับ 47.7 จากระดับ 48.3 ในเดือน พ.ย. นับเป็นการลดลงแรงที่สุดในรอบ 10 เดือน โดยดัชนีอยู่ต่ำกว่าระดับ 50 ซึ่งบ่งชี้ว่าภาคการผลิตอยู่ในภาวะหดตัว ขณะที่ภาคบริการปรับตัวขึ้นเล็กน้อย เนื่องจากอุปสงค์ที่อ่อนแอและแรงกดดันด้านราคา โดยดัชนี PMI ภาคบริการขั้นต้นอยู่ที่ระดับ 52.0 ขยับขึ้นจากระดับ 50.8 ในเดือน พ.ย. ขยายตัวมากที่สุดในรอบ 3 เดือน

- การส่งออกของเกาหลีใต้ปรับตัวขึ้น 7.8%YoY ในเดือน พ.ย. ขยายตัวเป็นเดือนที่ 2 ติดต่อกัน ขณะที่การผลิตของกลุ่มผู้ผลิตปรับตัวขึ้น 1.2%YoY ในเดือน ต.ค. โดยการผลิตชิปเซมิคอนดักเตอร์เพิ่มขึ้น 14.7% เศรษฐกิจส่งสัญญาณการฟื้นตัวอย่างต่อเนื่อง โดยได้รับแรงหนุนจากภาคการผลิตและการส่งออก รวมถึงการจ้างงานที่ดีขึ้น

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ทรงตัวที่ระดับ 72 ดอลลาร์ต่อบาร์เรล ท่ามกลางความกังวลอุปสงค์น้ำมันในสหรัฐและจีน ขณะเดียวกันตลาดยังเผชิญกับความไม่แน่นอนเกี่ยวกับการปรับลดกำลังการผลิตน้ำมันของกลุ่ม OPEC+

- ราคาทองคำปิดระดับ 2,036 ดอลลาร์สหรัฐฯ ต่อออนซ์ ขานรับผลการประชุมของเฟด ซึ่งส่งสัญญาณยุติวัฏจักรการปรับขึ้นอัตราดอกเบี้ย และจะเริ่มปรับลดอัตราดอกเบี้ยในปีส่งผลให้อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีที่ปรับตัวลดลงและเงินดอลลาร์อ่อนค่า ซึ่งหนุนราคาทองคำ

- ค่าเงินบาทแข็งค่าปิดบริเวณ 35.3 บาทต่อดอลลาร์สหรัฐฯ หลังเฟดส่งสัญญาณปรับลดดอกเบี้ย 3 ครั้งในปีหน้า ด้าน ธปท. เผยว่าอัตราเงินเฟ้อไทยจะเริ่มปรับตัวขึ้นและเป็นบวกได้ในไตรมาส 1/67 ตามราคาพลังงานและอาหารสดที่สูงขึ้น

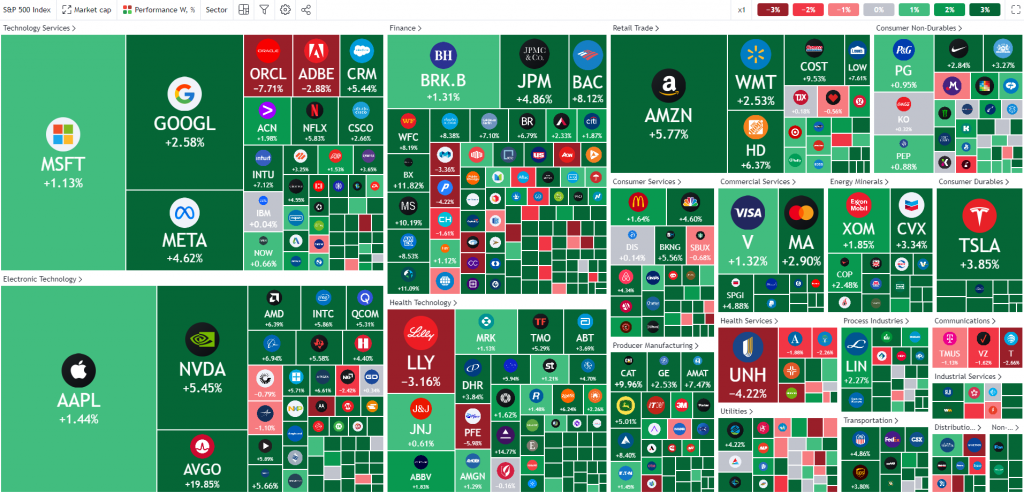

ความเคลื่อนไหวหุ้นสหรัฐในสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 18 December 2023

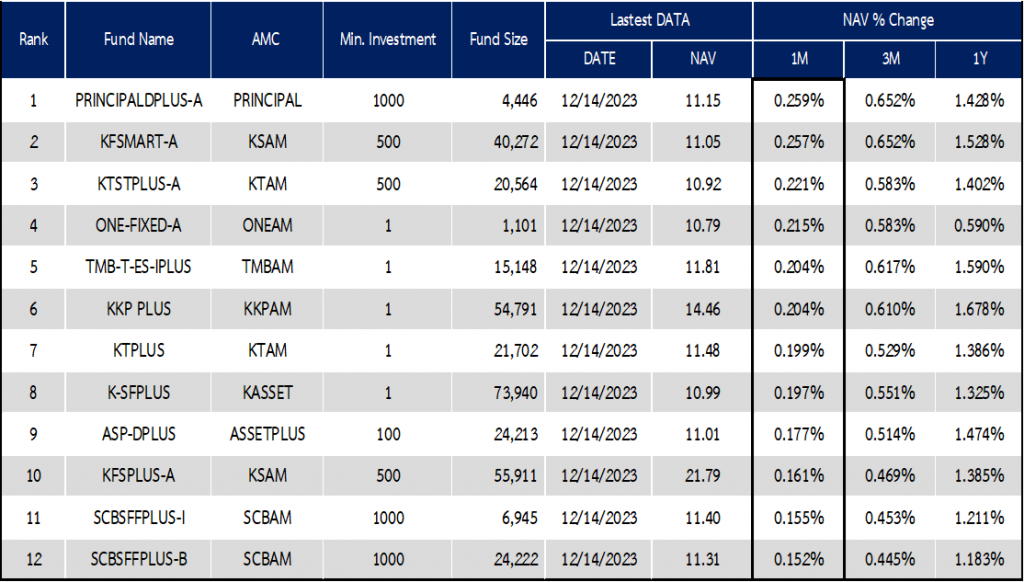

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 17 December 2023

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-12-december-2023/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/