บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 24 – 27 ตุลาคม 2566

อัปเดทยอดค้าปลีกสหรัฐเดือน ก.ย. อัปเดทตัวเลขเศรษฐกิจจีนล่าสุด ผจก.กองทุนบางส่วนมอง ECB จะใช้นโยบาย

เข้มงวดกว่าที่ตลาดคาดและอัปเดทข้อมูลเศรษฐกิจอื่นๆ

Executive Summary

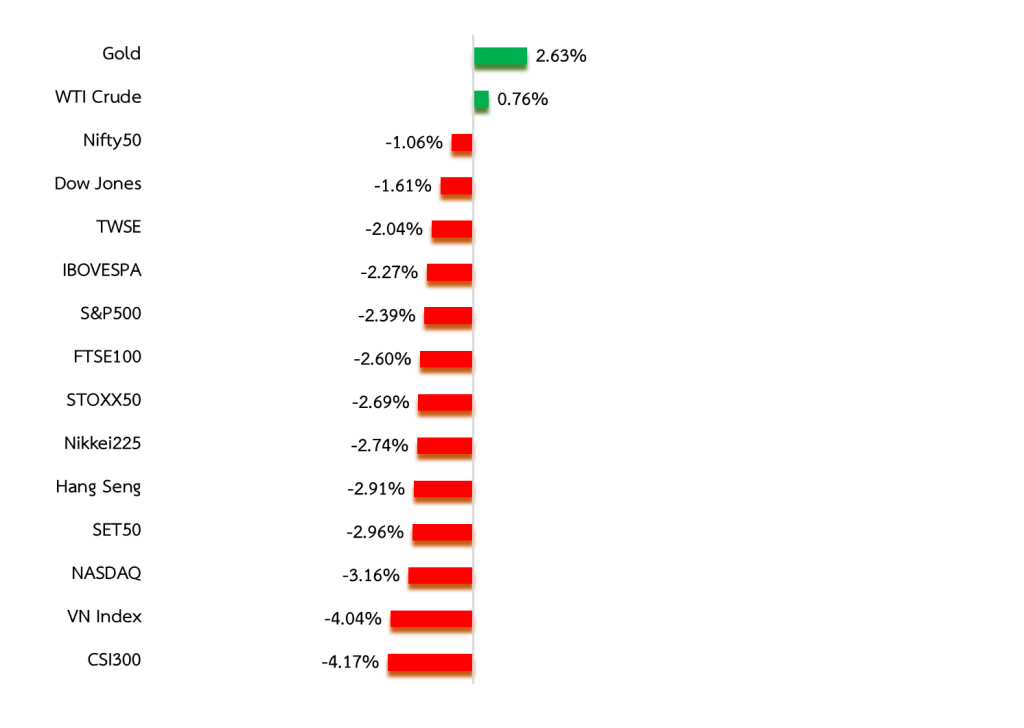

- ตลาดหุ้นทั่วโลกปรับตัวลดลง ถูกกดดันจากการปรับตัวเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐที่ทำระดับสูงสุดในรอบ 16 ปี และถูกกดดันจากราคาหุ้นกลุ่มเซมิคอนดักเตอร์ที่ปรับตัวลงแรง หลังรัฐบาลสหรัฐขยายมาตรการควบคุมการส่งออกชิปและเครื่องมือผลิตชิปไปยังประเทศอื่นๆ ที่นอกเหนือจากจีน รวมถึงความกังวลสถานการณ์ในตะวันออกกลางที่อาจบานปลาย ด้านบริษัทจดทะเบียนในดัชนี S&P 500 ได้เผยกำไรไตรมาส 3 ออกมาแล้วเป็นสัดส่วน 17% ของบริษัททั้งหมด โดยราว 75% ประกาศผลกำไรรายไตรมาสดีกว่าที่ตลาดคาดการณ์

- Special Headlines:

อัปเดทยอดค้าปลีกสหรัฐเดือน ก.ย.

อัปเดทตัวเลขเศรษฐกิจจีนล่าสุด

ผจก.กองทุนบางส่วนมอง ECB จะใช้นโยบายเข้มงวดกว่าที่ตลาดคาด - มุมมอง:เราแนะนำกระจายการลงทุนท่ามกลางภาวะอัตราดอกเบี้ย higher for longer โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care และ technology เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan อย่าง จีน อินเดีย และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดหุ้นจีนอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนอินเดียและเวียดนามมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ เรามองว่าเศรษฐกิจไทยจะยังเติบโตได้ในระดับดีหลังจากนี้ จากปัจจัยหนุนของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวก

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 22 Oct 2023, *Annualized returns

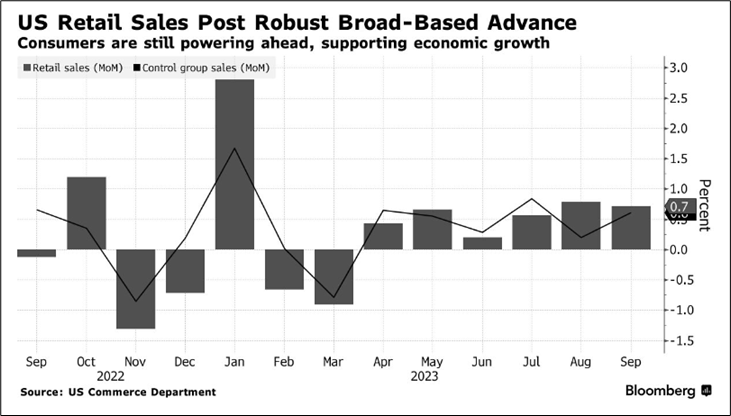

Special Headline: อัปเดทยอดค้าปลีกสหรัฐเดือน ก.ย.

- ยอดค้าปลีกสหรัฐเดือน ก.ย. ปรับตัวเพิ่มขึ้นกว่าที่ตลาดคาดการณ์ โดยเพิ่มขึ้น 0.7%MoM ขณะที่ตลาดคาดว่าจะเพิ่มขึ้น 0.3%MoMและหากไม่นับรวมยอดค้าปลีกในฝั่งยอดขายน้ำมันในสถานีบริการและยอดขายรถยนต์จะปรับตัวเพิ่มขึ้น 0.6%MoM มากกว่าที่ตลาดคาดว่าจะเพิ่มขึ้น 0.1%MoM โดยยอดขายหมวดสินค้าและบริการ 8 ใน 13 หมวดปรับตัวเพิ่มขึ้นในเดือน ก.ย. เช่น ยอดขายร้านอาหาร ยอดขายรถยนต์และสินค้าอุปโภค บ่งชี้ว่าการใช้จ่ายของครัวเรือนสหรัฐยังคงแข็งแกร่ง ถึงแม้ว่าจะได้รับผลกระทบจากเงินเฟ้อจากราคาพลังงานที่เพิ่มสูงขึ้น ขณะที่อัตราค่าจ้างแรงงานมีแนวโน้มชะลอตัวลง

- ทั้งนี้ตัวเลขการใช้จ่ายของชาวอเมริกันผ่านยอดค้าปลีกที่แข็งแกร่ง อาจหนุนให้ธนาคารกลางสหรัฐ (เฟด) เดินหน้าปรับขึ้นอัตราดอกเบี้ยอีกครั้งก่อนสิ้นปีนี้ เพื่อกดเงินเฟ้อลงมาสู่กรอบเป้าหมายที่ 2% จากระดับปัจจุบันที่ราว 4% ซึ่งตลาดได้ตอบรับการคาดการณ์ดังกล่าว ทำให้อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีปรับตัวเพิ่มขึ้นในช่วงกลางสัปดาห์ที่ระดับ 4.9% และส่งผลให้ค่าเงินดอลลาร์แข็งค่า โดยดัชนี Dollar index ปรับตัวเพิ่มขึ้นแตะระดับ 106 จุด

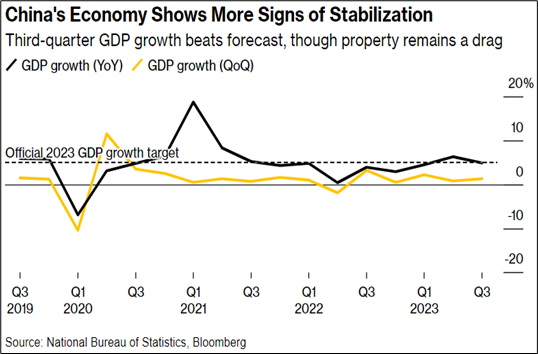

อัปเดทตัวเลขเศรษฐกิจจีนล่าสุด

- ช่วงสัปดาห์ที่ผ่านมารัฐบาลจีนประกาศ ผลิตภัณฑ์มวลรวมของประเทศ หรือ GDP ในไตรมาส 3/66 ขยายตัว 4.9%YoY สร้างเซอร์ไพร์สต่อนักลงทุนและมีความหวังว่าเศรษฐกิจจีนในปีนี้จะขยายตัวที่ 5%YoY ตามเป้าของรัฐบาลจีน ขณะที่ตลาดคาดว่า GDP ไตรมาส 3 นี้จะขยายตัวที่ระดับ 4.1%YoY จากตัวเลขที่แข็งแกร่งนี้ได้ปัจจัยหนุนจากยอดค้าปลีกในจีนที่ฟื้นตัว ผลจากมาตรการกระตุ้นเศรษฐกิจของทางการในช่วงที่ผ่านมา อย่างไรก็ดีตัวเลขผลผลิตภาคอุตสาหกรรมและการลงทุนในสินทรัพย์คงที่ของจีนยังคงอ่อนแอ โดยเฉพาะยอดการลงทุนในภาคอสังหาริมทรัพย์ลดลงอย่างมากเมื่อเทียบช่วงเดียวกันปีก่อน ท่ามกลางวิกฤตอสังหาฯ ของจีนในขณะนี้

- ด้านธนาคารกลางจีน (PBOC) ก็มีความพยายามที่จะใช้นโยบายการเงินเพื่อหนุน sentiment ตลาดและกิจกรรมทางเศรษฐกิจ โดยการอัดฉีดเงินเข้าสู่ระบบเพื่อเสริมสภาพคล่อง ผ่านการปล่อยกู้ยืมเงินระยะกลาง (MLF) ระยะ 1 ปีซึ่งเป็นอัตราดอกเบี้ยนโยบายของจีนที่ระดับ 2.50% ซึ่งวงเงินในเดือน ต.ค. นี้มีมูลค่า 7.33 แสนล้านหยวน (1 แสนล้านดอลลาร์สหรัฐ) ทำระดับสูงสุดนับตั้งแต่ปี 63 ถือเป็นปัจจัยบวกที่ช่วยฟื้นความเชื่อมั่นให้กับนักลงทุนและความหวังว่าตลาดหุ้นจีนจะมีพัฒนาการที่ดีขึ้นในระยะ 3-6 เดือนข้างหน้า

ผจก.กองทุนบางส่วนมอง ECB จะใช้นโยบายเข้มงวดกว่าที่ตลาดคาด

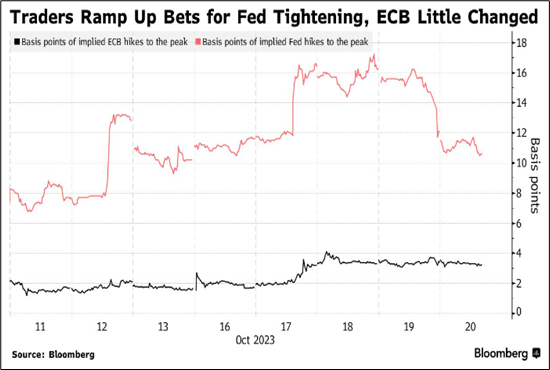

- ผู้จัดการกองทุนขนาดใหญ่บางส่วน อย่าง L&G Vanguard และ Robeco Asset Management เชื่อว่าธนาคารกลางยุโรป (ECB) ระบุว่า ตลาดอาจประเมินต่อการใช้นโยบายเข้มงวดของ ECB ต่ำเกินไป ซึ่งอาจเป็นความเสี่ยงต่อตลาดในระยะข้างหน้า ขณะที่สัปดาห์ที่ผ่านมาราคา swap implied ECB hikes to the peak

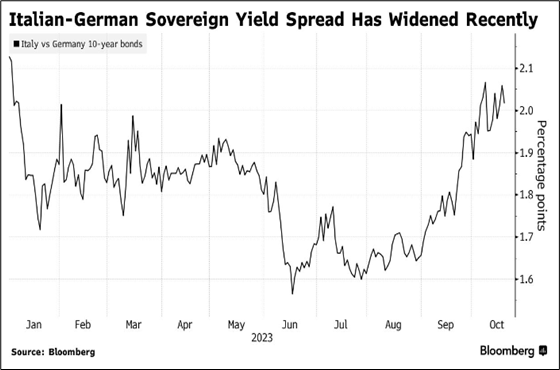

บ่งชี้ว่า มีโอกาสเพียง 10% เท่านั้นที่ ECB จะขึ้นอัตราดอกเบี้ยอีก 0.25% - โดยในช่วงที่ผ่านมานางคริสติน ลาการ์ด ประธาน ECB ระบุว่า ยังคงต้องชั่งน้ำหนักของผลกระทบจากการที่จะปรับขึ้นอัตราดอกเบี้ยอย่างระมัดระวัง ซึ่ง ECB มีข้อจำกัดและความยากลำบากในการขึ้นดอกเบี้ยมากกว่าเฟด ถึงแม้ว่าราคาพลังงานจะปรับตัวเพิ่มขึ้นและปัญหาสถานการณ์รุนแรงในตะวันออกกลาง ซึ่งอาจบานปลายจนทำให้ห่วงโซ่อุปทานของโลกชะงักงัน สร้างความกังวลว่าเงินเฟ้อในยูโรโซนจะยังคงอยู่ในระดับสูงไปนานกว่าที่คาด ด้านเศรษฐกิจภาพรวมของยูโรโซนมีความอ่อนแอมากกว่าประเทศตลาด DM อื่นๆ รวมทั้งความเสี่ยงของหนี้สาธารณะของประเทศสมาชิกที่มีเปราะบางต่ออัตราดอกเบี้ยที่สูงขึ้น อย่าง ประเทศอิตาลี ซึ่งมีเศรษฐกิจใหญ่เป็นอันดับ 3 ของยูโรโซน โดยเดือน ต.ค. นี้ ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลอิตาลีและเยอรมนีปรับตัวเพิ่มขึ้นแตะระดับ 2%

ที่มา: Bloomberg

WEEKLY RECAP

US

- นักลงทุนคาดการณ์เฟดคงดอกเบี้ยช่วงที่เหลือของปี โดยนักลงทุนให้น้ำหนักล่าสุดที่ 74.6% ว่าเฟดจะคงอัตราดอกเบี้ยในการประชุมวันที่ 12-13 ธ.ค. และให้น้ำหนัก 98.4% ที่เฟดจะคงอัตราดอกเบี้ยที่ระดับ 5.25-5.50% ในการประชุมวันที่ 31 ต.ค.-1 พ.ย. ซึ่งหมายความว่า ขณะนี้ตลาดมีมุมมองว่า เฟดจะไม่มีการปรับขึ้นอัตราดอกเบี้ยในปีนี้แล้ว

- สหรัฐเผยตัวเลขผู้ขอสวัสดิการว่างงานต่ำกว่าคาด โดยลดลง 13,000 รายสู่ระดับ 198,000 รายในสัปดาห์ที่แล้ว ซึ่งเป็นระดับต่ำสุดในรอบ 9 เดือน และต่ำกว่าคาดการณ์ที่ระดับ 210,000 ราย ขณะที่ยอดขายบ้านมือสองในสหรัฐลดลง 2%MoM สู่ระดับ 3.96 ล้านยูนิตในเดือน ก.ย. แต่ดีกว่าที่ตลาดคาดว่าจะอยู่ที่ระดับ 3.89 ล้านยูนิต

- Nvidia อาจถอนธุรกิจจากหลายประเทศ หลังสหรัฐแบนส่งออกชิปรอบใหม่ โดยบริษัท Nvidia ซึ่งเป็นผู้ผลิตชิปรายใหญ่ของสหรัฐยังเผยว่า บริษัทอาจได้รับผลกระทบในการพัฒนาผลิตภัณฑ์บางส่วน และด้านการบริการลูกค้ารวมถึงความเสียหายต่อการบริการจัดส่งสินค้าให้กับผู้บริโภคที่อยู่นอกภูมิภาคที่ได้รับผลกระทบจากมาตรการดังกล่าวด้วย

- รัฐบาลสหรัฐเปิดเผยว่า สหรัฐขาดดุลงบประมาณ 1.695 ล้านล้านดอลลาร์ในปีงบประมาณ 2566 พุ่งขึ้น 23%YoYเนื่องจากรัฐบาลมีรายได้ลดลง ขณะที่ค่าใช้จ่ายด้านประกันสังคม ประกันสุขภาพ และอัตราดอกเบี้ยหนี้สินของรัฐบาลเพิ่มสูงขึ้น และเป็นระดับสูงสุดนับตั้งแต่ปี 2564 หลังการแพร่ระบาดของโรคโควิด-19 ขณะที่ปธน.ไบเดนกำลังเรียกร้องให้สภาคองเกรสอนุมัติเงินช่วยเหลือต่างประเทศ และงบใช้จ่ายด้านความมั่นคงวงเงิน 1 แสนล้านดอลลาร์ ซึ่งรวมถึงเงินช่วยเหลือยูเครน 6 หมื่นล้านดอลลาร์ และ 1.4 หมื่นล้านดอลลาร์สำหรับอิสราเอล

Europe

- สมาคมผู้ผลิตยานยนต์ยุโรป (ACEA) เปิดเผยว่า ยอดขายรถยนต์ใหม่ในสหภาพยุโรป (EU) เพิ่มขึ้น 9.2%YoY ในเดือน ก.ย. โดยได้รับแรงหนุนจากยอดขายรถยนต์ไฟฟ้าที่เพิ่มขึ้น 14.3%YoY และรถยนต์ไฮบริดที่เพิ่มขึ้นมากกว่า 30%YoY ซึ่งยอดขายรถยนต์ทั้ง ประภทดังกล่าวรวมกันจะมีสัดส่วนสูงกว่า 50% ของยอดขายรถยนต์ใหม่

- ดัชนีราคาผู้บริโภค (CPI) ซึ่งเป็นอัตราเงินเฟ้อรายปีของอังกฤษในเดือน ก.ย. อยู่ที่ระดับ 6.7%YoY ไม่เปลี่ยนแปลงจากเดือน ส.ค. ซึ่งทำระดับต่ำสุดในรอบ 18 เดือน ขณะที่ตลาดคาดการณ์ว่าดัชนี CPI เดือน ก.ย. จะลดลงสู่ระดับ 6.6%YoY รวมทั้งตลาดคาดว่า ธนาคารกลางอังกฤษ (BoE) จะคงอัตราดอกเบี้ยนโยบายที่ 5.25% ในวันที่ 2 พ.ย. หลังคงอัตราดอกเบี้ยนโยบายในการประชุมนโยบายการเงินในเดือน ก.ย.

- ธนาคารดอยซ์แบงก์ปรับเพิ่มคาดการณ์การขยายตัวทางเศรษฐกิจของอังกฤษในปี 2566 สู่ระดับ 0.5% จาก 0.3% ก่อนหน้านี้ และมองว่าจะมีปัจจัยบวกเพียงพอที่จะทำให้เศรษฐกิจอังกฤษหลีกเลี่ยงภาวะถดถอยได้ในปี 2567 และคาดการณ์การขยายตัวทางเศรษฐกิจในปีหน้าลงเล็กน้อยสู่ 0.3% จาก 0.4%

Asia

- ธนาคารกลางจีน (PBOC) ประกาศคงอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ประเภท 1 ปีที่ระดับ 3.45% และคงอัตราดอกเบี้ย LPR ประเภท 5 ปีไว้ที่ระดับ 4.20% เช่นกัน สอดคล้องกับที่ตลาดคาดว่า PBOC จะคงอัตราดอกเบี้ยทั้งสองประเภท หลังจากที่คงอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF) ระยะ 1 ปีซึ่งเป็นอัตราดอกเบี้ยนโยบายของจีนที่ระดับ 2.50%

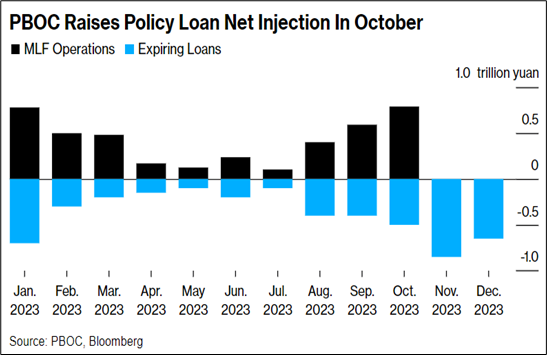

- ธนาคารกลางจีน (PBOC) อัดฉีดเงินเข้าสู่ระบบการเงินจำนวนสูงสุดเป็นประวัติการณ์ที่ 7.33 แสนล้านหยวน (1 แสนล้านดอลลาร์สหรัฐ) โดยดำเนินการผ่านทางสัญญาซื้อคืน (reverse repurchase contracts) ซึ่งเป็นเครื่องมือทางการเงินระยะสั้นของจีน และการดำเนินการดังกล่าวบ่งชี้ว่าจีนมีเป้าหมายที่จะรักษาต้นทุนการกู้ยืมให้อยู่ในระดับต่ำเพื่อกระตุ้นเศรษฐกิจ และคาดว่ารัฐบาลจีนจะสามารถบรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่ระดับ 5% ในปีนี้ได้ หลังผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ไตรมาส 3 ขยายตัว 4.9%YoY ดีกว่าที่ตลาดคาด

- ธนาคารกลางอินโดนีเซีย (BI) ประกาศปรับขึ้นอัตราดอกเบี้ย 0.25% สู่ระดับ 6% ส่งผลให้อัตราดอกเบี้ยซื้อคืนพันธบัตรโดยมีสัญญาขายคืน (reverse repurchase rate) ระยะเวลา 7 วัน ซึ่งเป็นอัตราดอกเบี้ยนโยบาย เพื่อรักษาเสถียรภาพของค่าเงินรูเปียห์ ท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก ขณะที่อัตราดอกเบี้ยเงินฝากเพิ่มขึ้นสู่ระดับ 5.25% ส่วนอัตราดอกเบี้ยเงินกู้ยังคงอยู่ที่ระดับ 6.50%

- ธนาคารกลางเกาหลีใต้ (BOK) มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 3.5% ซึ่งเป็นการคงดอกเบี้ยในการประชุม 6 ครั้งติดต่อกัน และสอดคล้องกับการคาดการณ์ของตลาด เนื่องจากการขยายตัวทางเศรษฐกิจยังคงอ่อนแอ และจากความไม่แน่นอนของเศรษฐกิจโลก รวมถึงผลกระทบจากความเสี่ยงทางเศรษฐกิจที่เพิ่มขึ้นในจีนซึ่งเป็นประเทศคู่ค้ารายใหญ่ที่สุดของเกาหลีใต้

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นปิดระดับ 90 ดอลลาร์ต่อบาร์เรล ได้แรงหนุนจากสต็อกน้ำมันดิบสหรัฐลดลงมากกว่าคาดในสัปดาห์ที่แล้ว รวมทั้งการคาดการณ์ว่าอุปทานน้ำมันในตลาดโลกอาจจะได้รับผลกระทบ หลังจากอิหร่านเรียกร้องให้มีการคว่ำบาตรน้ำมันต่ออิสราเอล

- ราคาทองคำปรับตัวเพิ่มขึ้นที่ระดับ $1,980 ดอลลาร์สหรัฐฯ ต่อออนซ์ เนื่องจากนักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัย ท่ามกลางความกังวลเกี่ยวกับความตึงเครียดที่เพิ่มขึ้นในตะวันออกกลาง รวมทั้งได้ปัจจัยหนุนจากที่ตลาดคาดว่า มีโอกาสที่เฟดจะไม่ปรับขึ้นอัตราดอกเบี้ยในช่วงที่เหลือของปีนี้

- ค่าเงินบาทเคลื่อนไหวในท้ายสัปดาห์ที่ผ่านมาแถว 36.50 บาทต่อดอลลาร์สหรัฐฯ อ่อนค่าสอดคล้องสกุลเงินภูมิภาค รับเงินไหลออกจากที่ต่างชาติขายพันธบัตรไทย เนื่องจากตลาดกังวลเกี่ยวกับการปรับตัวสูงขึ้นของบอนด์ยีลด์สหรัฐ จากการที่เฟดยังคงโทน Hawkish ต่อนโยบายการเงิน หลังยอดค้าปลีกสหรัฐเดือน ก.ย. เพิ่มขึ้นสูงกว่าที่ตลาดคาด บ่งชี้ว่าเศรษฐกิจสหรัฐแข็งแกร่งกว่าที่นักเศรษฐศาสตร์คาด

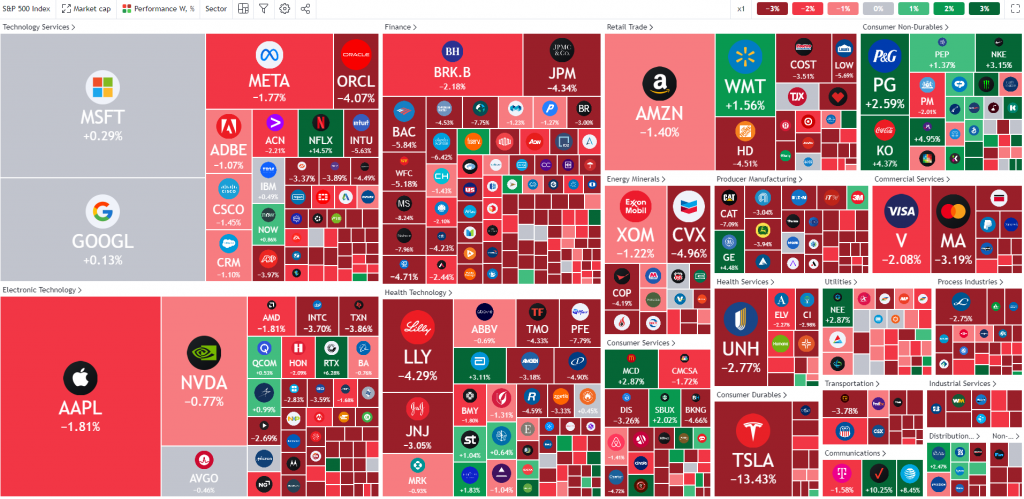

ความเคลื่อนไหวของหุ้นสหรัฐในช่วงสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 24 October 2023

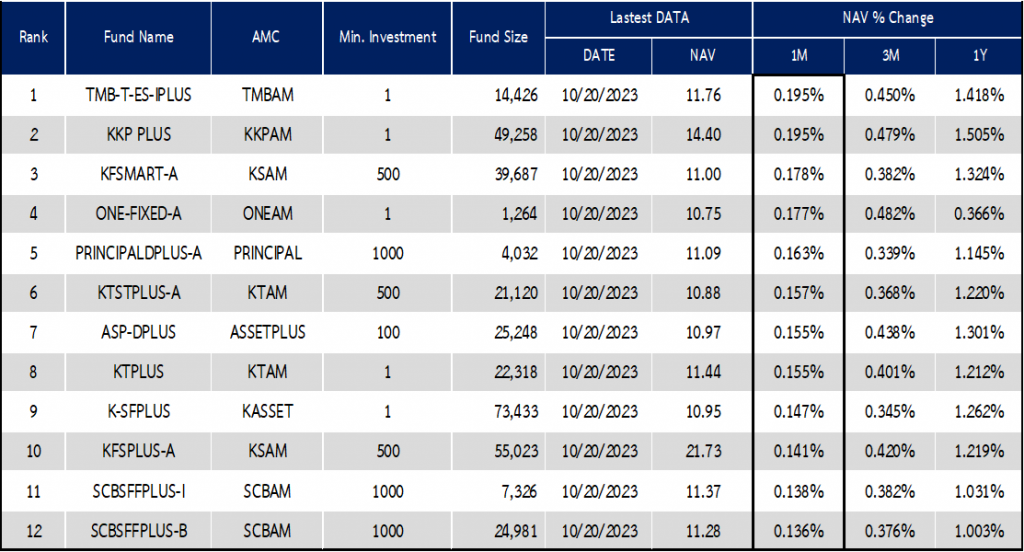

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 22 October 2023

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดแผนการลงทุนและกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-16-october-2023/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/