บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 8 – 12 กรกฎาคม 2567

จ้างงานนอกภาคเกษตรของสหรัฐเดือนมิ.ย. เพิ่มขึ้นมากกว่าคาด พรรคแรงงานชนะการเลือกตั้งทั่วไปของสหราชอาณาจักร ตัวเลขภาคบริการของจีนเดือนมิ.ย. ขยายตัวต่ำสุดในรอบ 8 เดือนและอัปเดทข้อมูลเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- เรามองว่าตลาดหุ้นโลกมีโอกาสปรับตัวเพิ่มขึ้นต่อในเดือนก.ค. แต่ตลาดจะมีปัจจัยการเมืองของหลายประเทศกดดันและทำให้ตลาดหุ้นผันผวนมากขึ้นเมื่อเทียบกับหลายเดือนที่ผ่านมา และอาจทำให้ดอลลาร์แข็งค่ากดดัน sentiment การลงทุนในสินทรัพย์เสี่ยงในระยะสั้น อย่างไรก็ตามในภาพระยะ 6-12 เดือนข้างหน้า เรามองว่าตลาดหุ้นทั่วโลกยังเป็นขาขึ้น จากปัจจัยหนุนกำไรของบริษัทจดทะเบียนที่ดีขึ้น และแนวโน้มการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลก แต่หลังจากนี้ตลาดจะมีความผันผวนและปัจจัยระยะสั้นรบกวนตลาดมากขึ้น (low visibility and uncertainty) ทั้งนี้เราแนะนำในช่วงที่ตลาดหุ้นย่อตัวเป็นจังหวะเข้าลงทุน

- Special Headlines:

จ้างงานนอกภาคเกษตรของสหรัฐเดือนมิ.ย. เพิ่มขึ้นมากกว่าคาด

พรรคแรงงานชนะการเลือกตั้งทั่วไปของสหราชอาณาจักร

ตัวเลขภาคบริการของจีนเดือนมิ.ย. ขยายตัวต่ำสุดในรอบ 8 เดือน - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม technology healthcare และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน

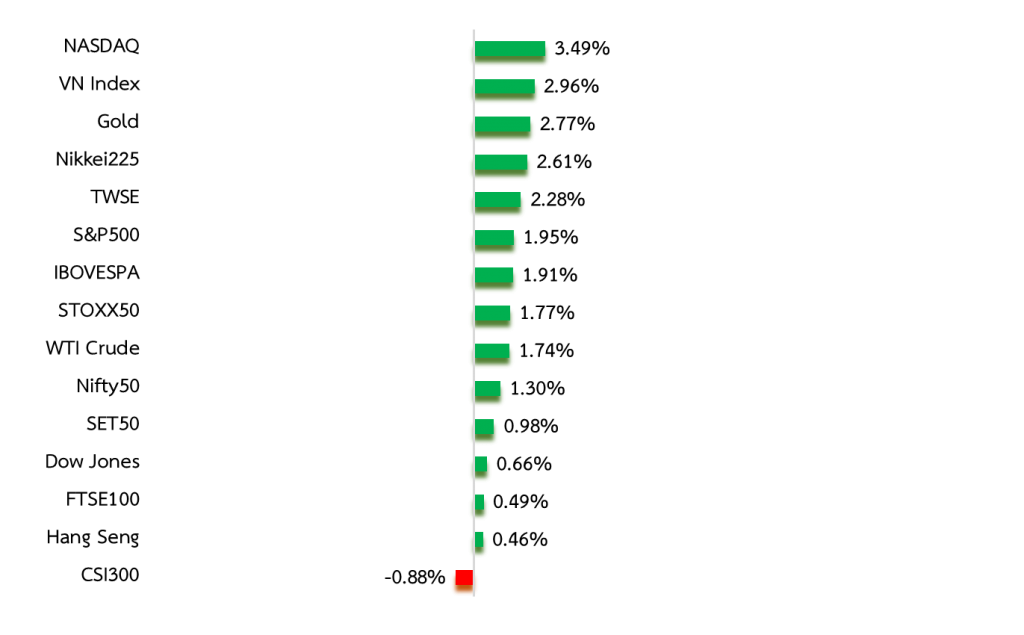

Weekly Asset Total Return

ที่มา: Koyfin.com data as of 6 July 2024

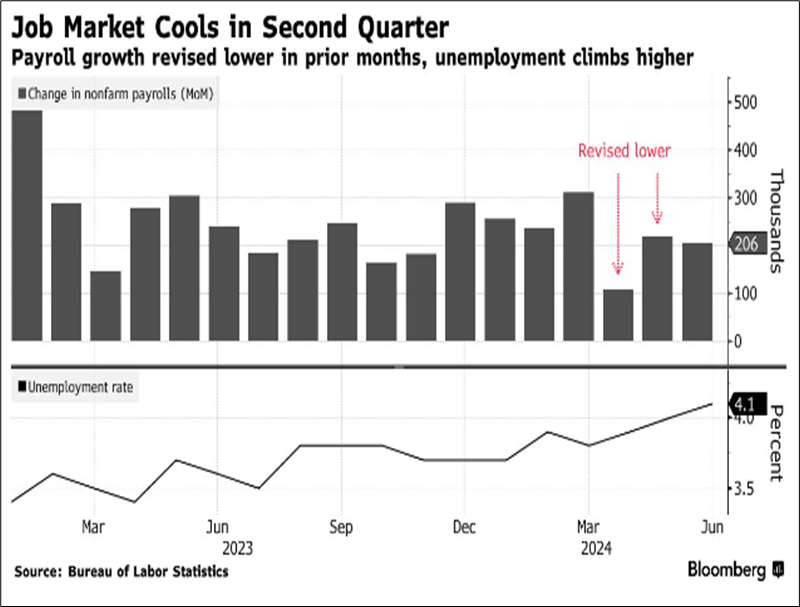

จ้างงานนอกภาคเกษตรของสหรัฐเดือนมิ.ย. เพิ่มขึ้นมากกว่าคาด

- การจ้างงานนอกภาคเกษตรกรรมของสหรัฐเดือนมิ.ย. เพิ่มขึ้น 206,000 ตำแหน่ง มากกว่าตัวเลขตลาดคาดการณ์ไว้ที่ 190,000 ตำแหน่ง และการจ้างงานหลักอยู่ในภาครัฐและสาธารณสุข นอกจากนี้ยังมีการปรับลดตัวเลขการจ้างงานช่วง 2 เดือนก่อนหน้าลงรวม 110,000 ตำแหน่ง

- ด้านอัตราการว่างงานเพิ่มขึ้นเล็กน้อยเป็น 4.1% มากกว่าคาดที่ระดับ 3.9% และทำระดับสูงสุดนับตั้งแต่ปลายปี 2021 ส่วนรายได้เฉลี่ยต่อชั่วโมงเพิ่มขึ้นที่ 3.9%YoY แต่เป็นอัตราที่ต่ำที่สุดในรอบ 3 ปี

- รายงานดังกล่าว หนุนให้นักลงทุนเพิ่มน้ำหนักของโอกาสที่ธนาคารกลางสหรัฐฯ (เฟด) อาจจะปรับลดอัตราดอกเบี้ยลงในเดือนก.ย. ซึ่งสอดคล้องกับรายงานอื่นๆ เช่น จำนวนตำแหน่งงานที่เปิดรับสมัครลดลงและผู้ขอรับสวัสดิการว่างงานครั้งแรกที่เพิ่มสูงขึ้น

ที่มา: Bloomberg

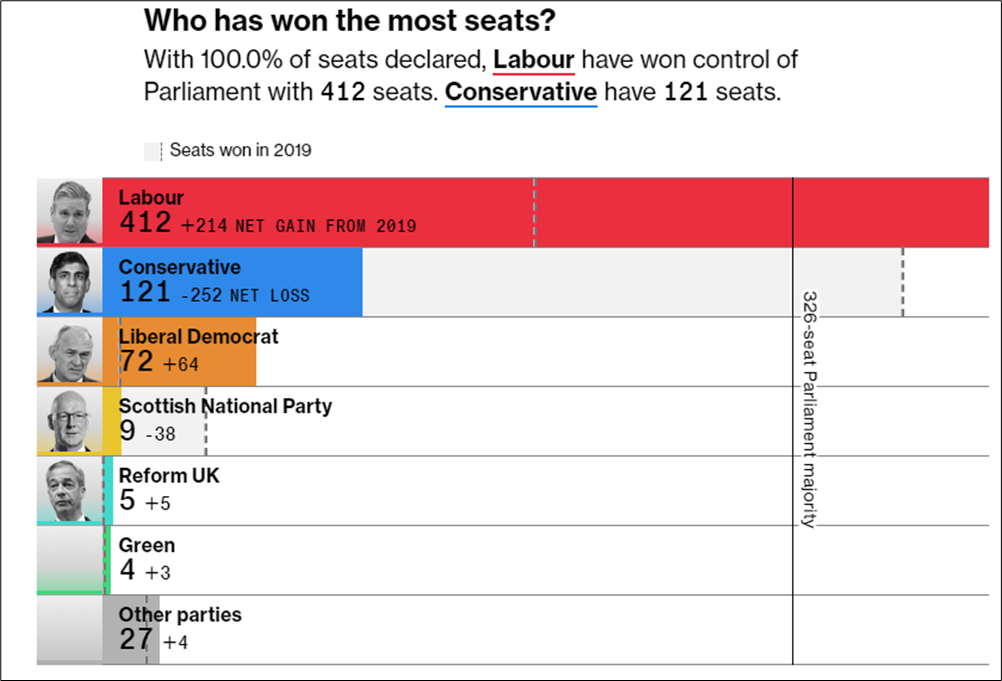

พรรคแรงงานชนะการเลือกตั้งทั่วไปของสหราชอาณาจักร

- พรรคแรงงานภายใต้การนำของนายเคียร์ สตาร์เมอร์ ชนะเสียงข้างมากในรัฐสภา โดยคว้าเก้าอี้ในสภาได้ 412 ที่นั่งจากทั้งหมด 650 ที่นั่งในการเลือกตั้งทั่วไปของสหราชอาณาจักร โดยโค่นพรรคอนุรักษ์นิยมที่ดำรงตำแหน่งรัฐบาลอยู่ 14 ปี

- หลังการชนะของพรรคแรงงานครั้งนี้ไม่ได้หนุน sentiment บวกต่อตลาดหุ้นอังกฤษมากนัก แต่นักวิเคราะห์หลายคนมองว่า ตลาดหุ้นอังกฤษมีความน่าสนใจมากขึ้นหลังจากนี้ จากการเมืองที่มีเสถียรภาพและการปฎิรูปกฏหมายและข้อระเบียบต่างๆ ด้าน Citi เผยข้อมูลสถิติย้อนหลังว่า ในช่วงระยะ 6 เดือนหลังการตั้งเลือกทั่วไป ตลาดหุ้นเคลื่อนไหวในกรอบ แต่จะปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญในช่วงระยะ 1 ปีหลังจากการเลือกตั้ง และดัชนี FTSE 250 ซึ่งมีความ domestic-oriented จะมีผลการดำเนินการดีกว่าดัชนี FTSE 100 หลังพรรคแรงงานชนะการเลือกตั้ง

- ด้านนักวิเคราะห์คาดว่า ตลาดบ้านในสหราชอาณาจักรจะได้รับประโยชน์จากการขึ้นมาของพรรคแรงงาน ด้วยนโยบายกระตุ้นอุปสงค์ที่อยู่อาศัยและบ้านหลังแรกและการปรับปรุงพื้นที่สีเขียว รวมถึงคาดว่าการปรับลดอัตราดอกเบี้ยนโยบายจะเกิดขึ้นในช่วงครึ่งปีหลัง ซึ่งเป็นปัจจัยบวกต่อหุ้นอังสหาริมทรัพย์

ที่มา: Barron’s, CNBC และ Bloomberg

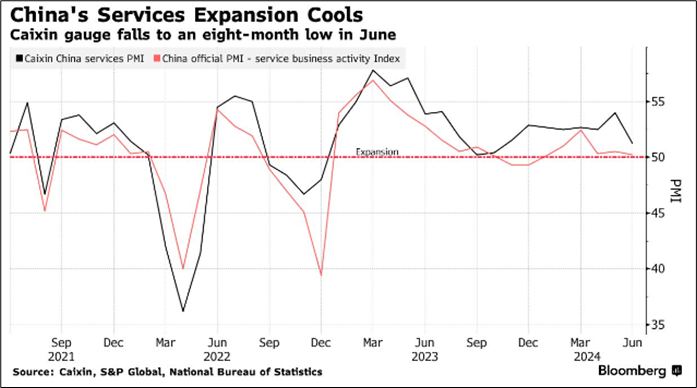

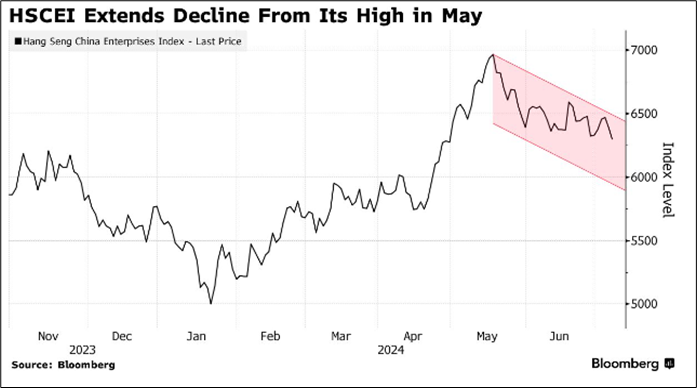

ตัวเลขภาคบริการของจีนเดือนมิ.ย. ขยายตัวต่ำสุดในรอบ 8 เดือน

- ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ หรือ Services PMI ของจีนเดือนมิ.ย. จากผลสำรวจ Caixin และ S&P Global อยู่ที่ระดับ 51.2 ชอลอตัวจากระดับ 54 ในเดือนพ.ค. และต่ำกว่าที่ตลาดคาดการณ์ ถึงแม้ว่าจะอยู่ระดับเหนือ 50 แต่ตัวเลขดังกล่าวได้เพิ่มความกังวลต่อนักลงทุนเกี่ยวกับแนวโน้มของเศรษฐกิจจีน ตลาดอสังหาริมทรัพย์ของประเทศยังคงหดตัว แม้ว่าจะมีนโยบายของรัฐบาลออกมาหนุนเป็นระยะๆ ก็ตาม

- ในเดียวกันแรงกดดันด้านเงินฟืดในประเทศยังคงอยู่ ซึ่งบั่นทอนความเชื่อมั่นการบริโภคของครัวเรือนและภาคธุรกิจ และทำให้การจ้างงานในประเทศฟื้นตัวอย่างยากลำบาก ทั้งนี้นักลงทุนยังคงให้ความสำคัญกับข้อมูลด้านมหาภาค โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีน และส่วนใหญ่ยังคงชะลอการลงทุนในตลาดหุ้นจีน ถึงแม้ว่าปัจจุบันจะมีสัดส่วนการลงทุนในหุ้นจีนอยู่ในระดับต่ำสุดเมื่อเทียบกับอดีต จนกว่าจะเห็นสัญญาณเชิงบวกจากตัวเลขเศรษฐกิจสำคัญและมาตการของรัฐบาล

ที่มา: Bloomberg

Weekly Recap

US

- ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ หรือ Services PMI ของจีนเดือนมิ.ย. จากผลสำรวจ Caixin และ S&P Global อยู่ที่ระดับ 51.2 ชอลอตัวจากระดับ 54 ในเดือนพ.ค. และต่ำกว่าที่ตลาดคาดการณ์ ถึงแม้ว่าจะอยู่ระดับเหนือ 50 แต่ตัวเลขดังกล่าวได้เพิ่มความกังวลต่อนักลงทุนเกี่ยวกับแนวโน้มของเศรษฐกิจจีน ตลาดอสังหาริมทรัพย์ของประเทศยังคงหดตัว แม้ว่าจะมีนโยบายของรัฐบาลออกมาหนุนเป็นระยะๆ ก็ตาม

- ในเดียวกันแรงกดดันด้านเงินฟืดในประเทศยังคงอยู่ ซึ่งบั่นทอนความเชื่อมั่นการบริโภคของครัวเรือนและภาคธุรกิจ และทำให้การจ้างงานในประเทศฟื้นตัวอย่างยากลำบาก ทั้งนี้นักลงทุนยังคงให้ความสำคัญกับข้อมูลด้านมหาภาค โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีน และส่วนใหญ่ยังคงชะลอการลงทุนในตลาดหุ้นจีน ถึงแม้ว่าปัจจุบันจะมีสัดส่วนการลงทุนในหุ้นจีนอยู่ในระดับต่ำสุดเมื่อเทียบกับอดีต จนกว่าจะเห็นสัญญาณเชิงบวกจากตัวเลขเศรษฐกิจสำคัญและมาตการของรัฐบาล

Europe

- เงินเฟ้อเบื้องต้นยูโรโซนเดือนมิ.ย. ลดลงสู่ 2.5% สอดคล้องกับตลาดคาด และชะลอตัวลงจาก 2.6% ในเดือนพ.ค. เนื่องจากราคาพลังงานและอาหารสดเพิ่มขึ้นในอัตราที่ชะลอตัวลง แต่ราคาในภาคบริการยังคงทรงตัวในระดับสูง ซึ่งอาจทำให้ธนาคารกลางยุโรป (ECB) ยังกังวลต่อภาพรวมของเงินเฟ้อในภูมิภาค

- ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและภาคบริการขั้นสุดท้ายของยูโรโซนเดือนมิ.ย. อยู่ที่ระดับ 50.9 จากระดับ 52.2 ในเดือนพ.ค. สูงกว่าที่ตลาดคาดการณ์เล็กน้อย โดยได้แรงหนุนจากภาคบริการเท่านั้น ขณะที่ภาคการผลิตอ่อนแอลงอย่างมากในเดือนมิ.ย.

- ผลผลิตภาคอุตสาหกรรมของเยอรมนีในเดือนพ.ค. ปรับตัวลง 2.5%MoM แย่กว่าที่ตลาดคาดการณ์

ด้านผลผลิตในภาคอุตสาหกรรมรถยนต์ ภาคการผลิตเครื่องจักรและอุปกรณ์ไฟฟ้าต่างปรับตัวลดลงมากกว่า 5%MoM นอกจากนี้ดัชนีความเชื่อมั่นของนักลงทุนเยอรมนีเดือนมิ.ย. ออกมาต่ำกว่าที่คาดการณ์ ถูกกดดันจากอัตราดอกเบี้ยที่สูงและอุปสงค์จากต่างประเทศที่อ่อนแอ

Asia

- จีนเผยยอดขายบ้านเดือนมิ.ย. หดตัวน้อยลง ขานรับนโยบายผ่อนคลายการซื้อบ้าน บริษัทวิจัยอสังหาริมทรัพย์จีนแห่งหนึ่งเผยว่า ยอดขายบ้านใหม่ของบริษัทพัฒนาอสังหาริมทรัพย์ชั้นนำของจีนจำนวน 100 แห่งปรับตัวลดลง 17%YoY หลังจากที่ลดลง 34%YoY ในเดือนพ.ค. และเมื่อเทียบรายเดือนเพิ่มขึ้น 36%MoM

- ดัชนี Nikkei225 และ TOPIXปรับตัวขึ้นทำ all time high หลังมีรายงานการเพิ่มค่าจ้างของธุรกิจญี่ปุ่นขึ้น 5.1% ซึ่งสูงสุดในรอบ 3 ทศวรรษ ด้านหุ้น SoftBank เพิ่มขึ้นแรงในรอบสัปดาห์นี้และทำระดับสูงสุดในรอบ 3 ปี

- ดัชนีราคาผู้บริโภคทั่วไป (CPI) หรืออัตราเงินเฟ้อของไทยเดือนมิ.ย. เพิ่มขึ้น 0.62%YoYแต่ลดลง 0.31%MoM ส่วนหนึ่งมาจากฐานของค่าไฟที่กลับมาปกติ และการเพิ่มขึ้นของราคาผักสดที่ชะลอตัว ขณะที่ CPI เฉลี่ย 6 เดือนอยู่ที่ 0.0% ด้าน World Bank ปรับลดประมาณการเศรษฐกิจไทยในปี 67 ขยายตัว 2.4% จาก 2.8%โดยมีสาเหตุหลักมาจากการส่งออกและการลงทุนภาครัฐในช่วงต้นปีที่น้อยกว่าคาด

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้น อยู่ระดับ 83 ดอลลาร์ต่อบาร์เรล หลังสหรัฐเผยสต็อกน้ำมันดิบลดลงมากกว่าคาด และการคาดการณ์ว่าอุปสงค์น้ำมันในตลาดโลกจะเพิ่มขึ้นในช่วงครึ่งปีหลัง ส่วนหนึ่งจากการเดินทางท่องเที่ยวในช่วงฤดูร้อน

- ราคาทองคำปรับตัวเพิ่มขึ้น 2,390 ดอลลาร์สหรัฐต่อออนซ์ ได้ปัจจัยหนุนจากคาดการณ์ว่าเฟดจะปรับลดอัตราดอกเบี้ยในปีนี้ หลังสหรัฐเผยข้อมูลเศรษฐกิจอ่อนแอเกินคาด และความเสี่ยงด้านภูมิรัฐศาสตร์

- เงินบาทแข็งค่าเล็กน้อยที่ระดับ 36.5 บาทต่อดอลลาร์สหรัฐ โดยมีเม็ดเงินต่างชาติกลับเข้ามาในตลาดหุ้นไทยบ้างในสัปดาห์ที่ผ่านมา และจากเงินดอลลาร์ที่อ่อนค่า หลังบอนด์ยีลด์สหรัฐอายุ 10 ปีปรับตัวลดลง ส่วนประเด็นความคืบหน้าเรื่องโครงการดิจิทัลวอลเล็ต 10,000 บาทนั้นไม่ได้ส่งผลต่อเงินบาทมากนัก

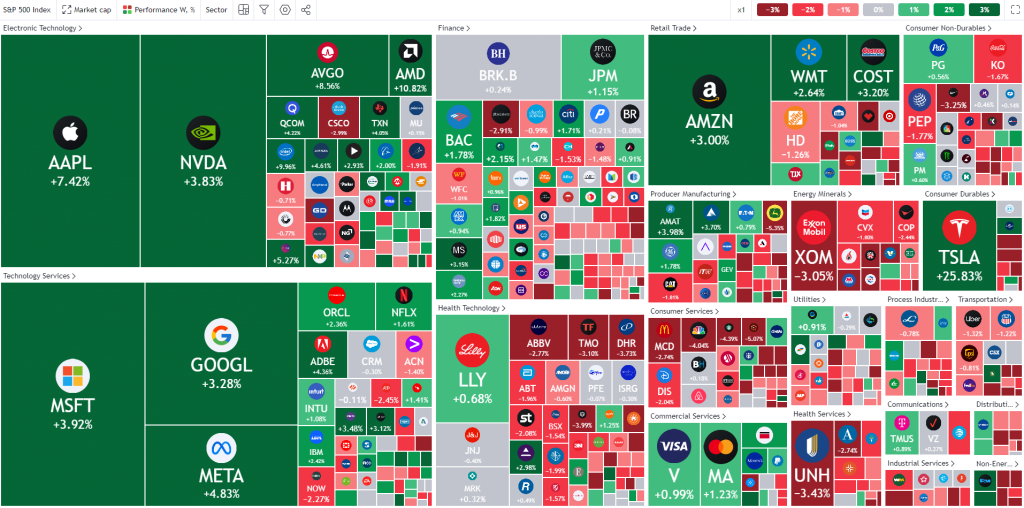

ความเคลื่อนไหวของหุ้นสหรัฐในรอบสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 8 July 2024

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 5 July 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-monthly-insight-july-2024/

https://wealthcertified.co.th/wcia-weekly-highlight-24-june-2024/