บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 7 – 10 พฤษภาคม 2567

เฟดคงดอกเบี้ยตามคาดและลด QT จ้างงานสหรัฐเดือน เม.ย. ต่ำกว่าคาด บริษัทใน S&P500 เกือบ 80% รายงาน

งบไตรมาส 1/67 ดีกว่าคาดและอัปเดทข้อมูลเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- ตลาดหุ้นทั่วโลกในสัปดาห์ที่ผ่านมาปรับตัวเพิ่มขึ้น ได้ปัจจัยบวกจากผลประกอบการไตรมาส 1/67 ของบริษัทในดัชนี S&P 500 ที่ออกมาดีกว่าที่ตลาดคาดการณ์ โดยเฉพาะบริษัทเทคฯ สหรัฐขนาดใหญ่ และได้แรงหนุนจากประธานเฟดส่งสัญญาณจะไม่ขึ้นดอกเบี้ยในการประชุมรอบหน้า พร้อมทั้งจะลดวงเงิน QT ตั้งแต่เดือนมิ.ย. หนุนสภาพคล่องในตลาดการเงิน ทั้งนี้เรายังคงมีมุมมองเชิงบวกต่อตลาดหุ้นทั้งปี แนะนำเข้าลงทุนและสะสมเพิ่มได้ในช่วงที่ตลาดหุ้นย่อตัว และให้นักลงทุนติดตามการรายงานผลประกอบการบริษัทจดทะเบียน ข้อมูลเศรษฐกิจและประเด็นภูมิรัฐศาสตร์

- Special Headlines:

เฟดคงดอกเบี้ยตามคาดและลด QT

จ้างงานสหรัฐเดือน เม.ย. ต่ำกว่าคาด

บริษัทใน S&P500 เกือบ 80% รายงานงบไตรมาส 1 /67 ดีกว่าคาด - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม Health Care Technology และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน

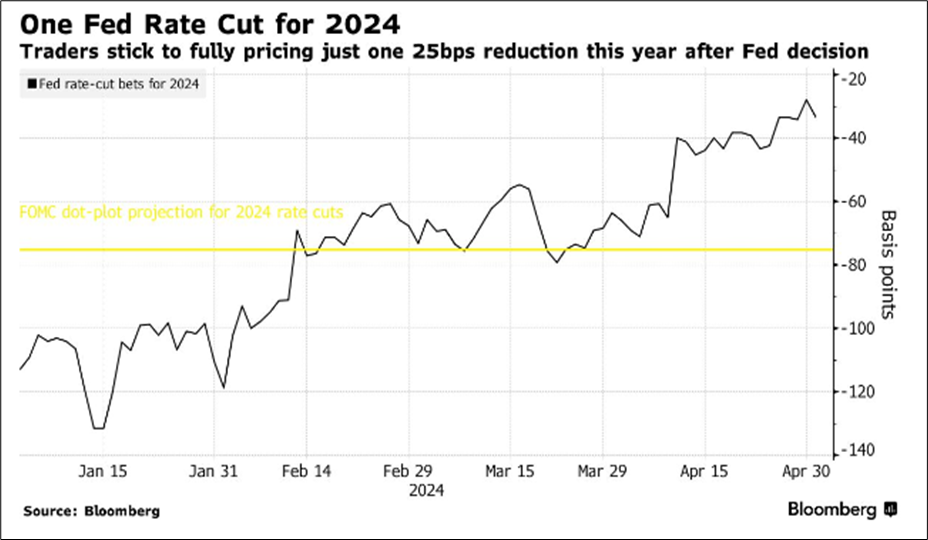

เฟดคงดอกเบี้ยตามคาดและลด QT

- ธนาคารกลางสหรัฐ (เฟด) มีมติคงอัตราดอกเบี้ยที่ระดับ 5.25-5.50% ในการประชุมเดือน พ.ค. ตามที่ตลาดคาดการณ์ หลังจากตัวเลขเงินเฟ้อและตัวเลขเศรษฐกิจยังสร้างความไม่มั่นใจว่าเงินเฟ้อจะชะลอตัวตามที่ประเมินไว้ แม้ในการประชุมครั้งนี้เฟดไม่ได้ส่งสัญญาณต่อการปรับลดอัตราดอกเบี้ยในเร็วๆ นี้

- แต่ตลาดมีความหวังต่อแนวโน้มนโยบายผ่อนคลายทางการเงินของเฟด จากการประกาศลดวงเงิน QT ซึ่งเป็นการชะลอการลดขนาดงบดุลของเฟด โดยวิธีการลดวงเงินพันธบัตรรัฐบาลสหรัฐที่จะปล่อยให้ครบอายุในแต่ละเดือนโดยไม่มีการซื้อเพิ่มเติมตั้งแต่เดือน มิ.ย. จากวงเงิน 6 หมื่นล้านดอลลาร์ เหลือเพียง 2.5 หมื่นล้านดอลลาร์ แต่จะคงวงเงินการไถ่ถอนรายเดือนสำหรับพันธบัตรรัฐวิสาหกิจ และหลักทรัพย์ค้ำประกันโดยหน่วยงานรัฐไว้ที่ 35,000 ล้านต่อเดือน ซึ่งหมายความว่า สภาพคล่องในระบบการเงินจะลดลงในอัตราที่น้อยลง ส่งผลให้ตลาดหุ้นสหรัฐปรับตัวเพิ่มขึ้นหลายวันติดต่อกันในสัปดาห์ที่ผ่านมา จากปัยจัยบวกดังกล่าว

ที่มา: Bloomberg

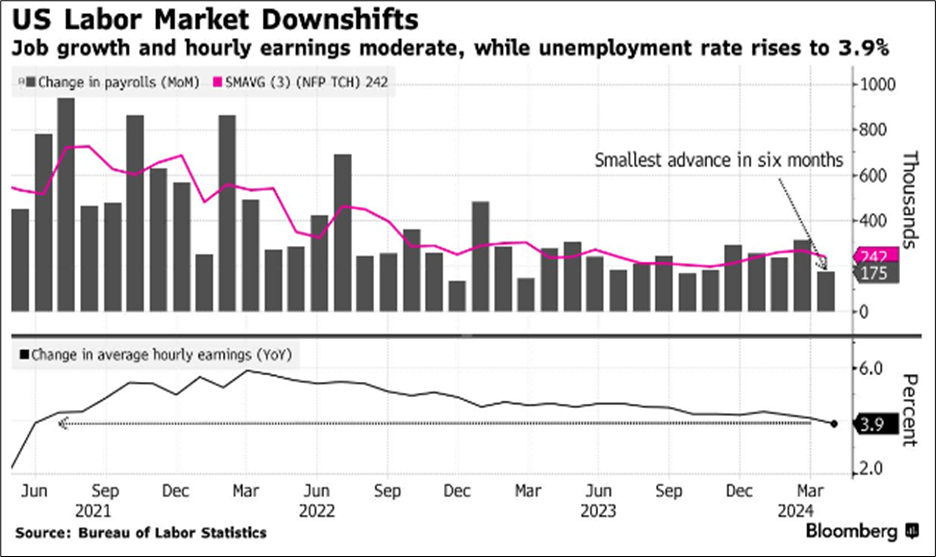

จ้างงานสหรัฐเดือน เม.ย. ต่ำกว่าคาด

- สำนักงานสถิติแรงงานสหรัฐรายงาน การจ้างงานนอกภาคเกษตรของสหรัฐเดือน เม.ย. เพิ่มขึ้น 1.75 แสนตำแหน่ง ต่ำกว่าตลาดคาดการณ์ว่าจะเพิ่มขึ้น 2.38 แสนตำแหน่ง และเป็นการเพิ่มขึ้นน้อยที่สุดในรอบ 6 เดือน สะท้อนถึงกิจกรรมภาคการบริการสหรัฐเริ่มชะลอตัวลง ถึงแม้ว่าเงินเฟ้อภาคบริการยังคงเพิ่มขึ้น ด้านการจ้างงานในภาคบริการด้านสุขภาพ การขนส่งและค้าปลีกยังคงเติบโตได้ดี

- ด้านอัตราการว่างงานอยู่ที่ระดับ 3.9% สูงกว่าคาดที่ระดับ 3.8% และค่าจ้างแรงงานรายชั่วโมงโดยเฉลี่ยเพิ่มขึ้น 0.2%MoM 3.9%YoY เป็นอัตราที่น้อยที่สุดในรอบ 3 ปี และส่วนหนึ่งได้ปัจจัยหนุนจากกฎหมายค่าแรงขั้นต่ำ 20 ดอลลาร์/ชั่วโมงสำหรับงานพนักงานฟาสต์ฟู้ดของรัฐแคลิฟอร์เนียที่เริ่มบังคับใช้ตั้งแต่ 1 เม.ย. ที่ผ่านมา

- ทั้งนี้รายงานการจ้างงานดังกล่าวเป็นปัจจัยบวกต่อตลาดหุ้น ซึ่งการชะลอตัวของการจ้างงานและการเติบโตของค่าจ้างในสหรัฐ จะหนุนให้เงินเฟ้อชะลอตัวลงและเฟดมีแนวโน้มเริ่มปรับลดอัตราดอกเบี้ยเร็วขึ้น

ที่มา: Bloomberg

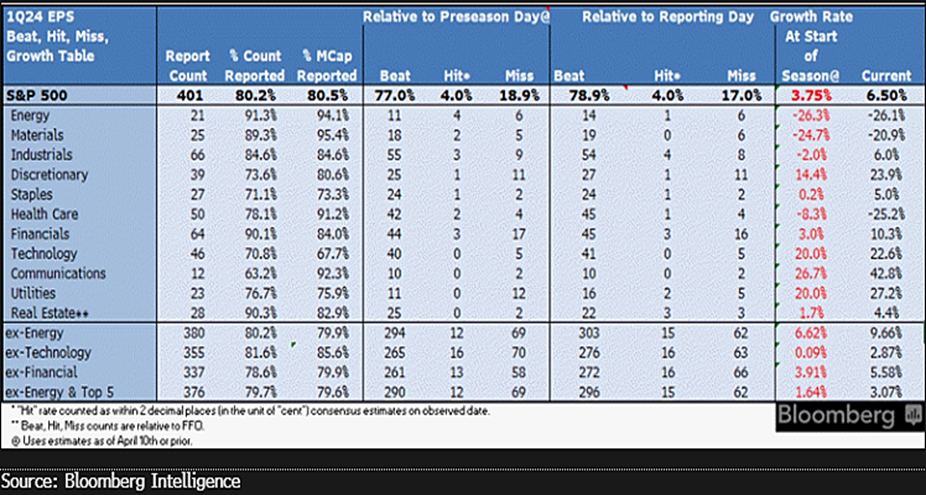

บริษัทใน S&P500 เกือบ 80% รายงานงบไตรมาส 1 /67 ดีกว่าคาด

- บริษัทในดัชนี S&P 500 กว่า 80% ได้รายงานผลประกอบการไตรมาส 1/67 ออกมาแล้ว โดย 79% มีผลประกอบการออกมาดีกว่าที่ตลาดคาดการณ์ ขณะเดียวกันการคาดการณ์การเติบโตของดัชนี S&P 500 ในไตรมาส 1/67 ปรับเพิ่มขึ้นที่ระดับ 6.5% จากระดับ 3.75% ก่อนหน้านี้ และเป็นปัจจัยหนุนให้ทั้งปี 2567 ตลาดคาดการณ์ว่ากำไรจะเติบโตถึง 17% เพิ่มจากช่วงต้นปีที่อยู่ระดับ 11.5%

- Apple รายได้รวมลดลง 4%YoY และกำไรลดลง 2%YoY แต่สูงกว่าที่ตลาดคาด ด้านยอดขาย iPhone ลดลง 10%YoY และรายได้จากบริการเพิ่มขึ้น 14.2%YoY ซึ่งโดดเด่นที่สุดในไตรมาสนี้ อีกทั้งบริษัทประกาศจะซื้อหุ้นคืนมูลค่า 1.1 แสนล้านดอลลาร์ สูงสุดเป็นประวัติการณ์และบริษัทมีแผนลงทุนขนาดใหญ่ใน AI

- Amazon รายได้รวมเพิ่มขึ้น 13%YoY สูงกว่าตลาดคาด และทำรายได้จากการดำเนินการสูงสุดเป็นประวัติการณ์ที่ 15.3 พันล้านดอลลาร์ ธุรกิจ e-commerce โต 7%YoY ธุรกิจ AWS โต 17% จากการให้บริการด้าน AI ด้านธุรกิจโฆษณาโต 24%YoY และคาดว่ารายได้ไตรมาส 2 จะใกล้เคียงไตรมาสแรก

- Mastercard รายได้เพิ่มขึ้น 10%YoY และกำไรเพิ่มขึ้น 28%YoY ปริมาณการใช้บัตรเครดิตและเดบิตเพิ่มขึ้น 10%YoY และจำนวนบัตรที่ออกใหม่เพิ่มขึ้น 8%YoY บริษัทได้ลดคาดการณ์การเติบโตรายได้ในไตรมาส 2 อยู่ที่ 7-9% จาก 10-12% ส่วนหนึ่งมาจากผลกระทบด้านอัตราแลกเปลี่ยน

ที่มา: Bloomberg

Monthly Recap

US

- สหรัฐเผยตัวเลขเปิดรับสมัครงานเดือน มี.ค. ต่ำสุดรอบกว่า 3 ปี ซึ่งเป็นตัวเลขวัดอุปสงค์ในตลาดแรงงานลดลง 3.25 แสนตำแหน่งสู่ระดับ 8.488 ล้านตำแหน่ง ต่ำกว่าตลาดคาดที่ระดับ 8.686 ล้านตำแหน่ง ขณะที่จ้างงานของภาคเอกชนสหรัฐเดือน เม.ย. เพิ่มขึ้น 1.92 แสนตำแหน่ง สูงกว่าตลาดว่าจะเพิ่มขึ้น 1.83 แสนตำแหน่ง

- สถาบันจัดการด้านอุปทานของสหรัฐ (ISM) เผยว่า ดัชนีภาคการผลิตของสหรัฐปรับตัวลงสู่ระดับ 49.2 ในเดือน เม.ย. จากระดับ 50.3 ในเดือน มี.ค. และต่ำกว่าตลาดคาดการณ์ที่ระดับ 50.0 เนื่องจากได้รับผลกระทบจากการลดลงของคำสั่งซื้อใหม่และการจ้างงาน บ่งชี้ถึงภาคการผลิตสหรัฐยังไม่ฟื้นตัวมากนัก ขณะที่ภาคการบริการสหรัฐยังคงเติบโตได้อย่างแข็งแกร่ง

- ธนาคารกลางสหรัฐ (เฟด) สาขาแอตแลนตา เผยแบบจำลองคาดการณ์ GDPNow ล่าสุดคาดการณ์ว่า เศรษฐกิจสหรัฐขยายตัว 3.3%QoQ ในไตรมาส 2/67 จากที่ขยายตัว 1.6%QoQ ในไตรมาส 1/67 ต่ำกว่าตลาดคาดว่าจะขยายตัว 2.4%QoQ

- กระทรวงพาณิชย์สหรัฐเผยว่า การใช้จ่ายด้านการก่อสร้างในเดือน มี.ค. ลดลง 0.2%MoM สวนทางกับที่ตลาดคาดว่าจะเพิ่มขึ้น 0.3%MoM หากเทียบรายปีการใช้จ่ายด้านการก่อสร้างเพิ่มขึ้น 9.6%YoY ด้านการใช้จ่ายในโครงการภาคเอกชนสำหรับที่อยู่อาศัยลดลง ขณะที่การใช้จ่ายในโครงการของรัฐบาลกลางและมลรัฐเพิ่มขึ้น

Europe

- ตัวเลขเงินเฟ้อทั่วไปในยูโรโซนทรงตัวที่ระดับ 2.4% ในเดือน เม.ย. ซึ่งสอดคล้องกับตลาดคาดการณ์ เนื่องจากเศรษฐกิจยูโรโซนพลิกกลับมาขยายตัวในไตรมาส 1/2567 (ม.ค.-มี.ค.) โดยขยายตัว 0.3%QoQ ส่วนเงินเฟ้อพื้นฐาน ซึ่งไม่นับรวมราคาพลังงาน อาหาร เครื่องดื่มแอลกอฮอล์และยาสูบชะลอตัวลงจากที่เพิ่มขึ้น 2.9%YoY ในเดือน มี.ค. สู่ระดับ 2.7%YoY ในเดือน เม.ย.

- ผลสำรวจดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตขั้นสุดท้ายของเยอรมนีจากฮัมบูร์ก คอมเมอร์เชียล แบงก์ (HCOB) ที่รวบรวมโดยเอสแอนด์พี โกลบอลปรับตัวลดลงสู่ระดับ 45.7 ในเดือนเม.ย. จาก 46.1 ในเดือน มี.ค หดตัวติดต่อกันเป็นเดือนที่ 22 สะท้อนอุปสงค์ที่ยังอ่อนแอ แม้ว่าโรงงานต่างๆ จะปรับลดราคาสินค้าลงก็ตาม ส่งผลให้บริษัทต้องปรับลดจำนวนพนักงานอีกครั้ง

- สำนักงานสถิติแห่งชาติของเยอรมนีรายงาน ยอดค้าปลีกของเยอรมนีเพิ่มขึ้น 1.8%Mom ในเดือน มี.ค. ซึ่งพลิกกลับจากที่หดตัว 1.9%MoM ในเดือน ก.พ. และยังสูงกว่าที่ตลาดคาดว่าจะเพิ่มขึ้น 1.3%MoM

- ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตของยูโรโซนโดยเอสแอนด์พี โกลบอลปรับตัวลดลงสู่ระดับ 45.7 ในเดือน เม.ย. จาก 46.1 ในเดือน มี.ค. บ่งชี้ว่ากิจกรรมภาคการผลิตของยูโรโซนหดตัวติดต่อกันเป็นเดือนที่ 22 อย่างไรก็ตามตัวเลขดังกล่าวยังสูงกว่าตัวเลขประมาณการขั้นต้นที่ 45.6

Asia

- ด้านดัชนี Hang Seng ปรับตัวเพิ่มขึ้นโดดเด่นในสัปดาห์ที่ผ่านมา ได้ sentiment บวกจากงบรายไตรมาสของหุ้นกลุ่มเทคฯ สหรัฐ และความหวังการฟื้นของภาคอสังหาริมทรัพย์ในจีน ขณะเดียวกัน GDP ฮ่องกงไตรมาส 1/67 ขยายตัว 2.7%YoY สูงกว่าที่ตลาดคาดว่าจะขยายตัว 1.9%YoY

- ผลสำรวจ au Jibun Bank เผยดัชนี PMI ภาคการผลิตของญี่ปุ่นเดือน เม.ย. เพิ่มขึ้นสู่ระดับ 49.6 ฟื้นตัวจากเดือนก่อนหน้า ด้านยอดส่งออกเกาหลีใต้เดือน เม.ย. ขยายตัว 11.3%YoY ได้แรงหนุนจากยอดส่งออกไปยังสหรัฐที่โต 24%YoY และยอดส่งออกไปยังจีนเพิ่มขึ้น 9.9%YoY

- รายงานการประชุม BOJ เดือน มี.ค ระบุว่า BOJ มีความเชื่อมั่นว่าจะสามารถบรรลุเป้าหมายเงินเฟ้อที่ระดับ 2% และส่งสัญญาณว่าจะไม่เร่งรีบในการปรับขึ้นอัตราดอกเบี้ย อีกทั้งวางแผนว่าจะยุติการซื้อตราสารหนี้เอกชนภายในระยะเวลา 1 ปี อย่างไรก็ดี BOJ จะยังคงเข้าซื้อพันธบัตรของรัฐบาลญี่ปุ่นเพื่อสกัดการปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตร

- ดัชนีผู้จัดการฝ่ายซื้อ (PMI) ภาคการผลิตของไต้หวันปรับตัวขึ้นสู่ระดับ 50.2 ในเดือน เม.ย. ซึ่งเพิ่มขึ้นจาก 49.3 ในเดือน มี.ค. เป็นการขยายตัวครั้งแรกในรอบ 2 ปี ส่วนหนึ่งมาจากไต้หวันได้ยกระดับการผลิตและการคลี่คลายของภาวะติดขัดด้านห่วงโซ่อุปทานจากความขัดแย้งในทะเลแดง รวมถึงต้นทุนอาหารและเชื้อเพลิงที่สูงขึ้น

- กระทรวงพาณิชย์เผย ดัชนีราคาผู้บริโภคทั่วไป (CPI) หรืออัตราเงินเฟ้อเดือน เม.ย.67 เพิ่มขึ้น 0.19YoY และเพิ่มขึ้น 0.85%MoM ซึ่งพลิกกลับมาเป็นบวกครั้งแรก หลังจากที่ติดลบต่อเนื่องมา 6 เดือน เนื่องจากราคาน้ำมันเชื้อเพลิงที่เพิ่มสูงขึ้น ประกอบกับสิ้นสุดมาตรการลดภาษีสรรพสามิตน้ำมันดีเซล ด้านอัตราเงินเฟ้อทั่วไปเฉลี่ย 4 เดือนแรกของปีนี้ (ม.ค.-เม.ย.) ยังติดลบ 0.55%YoY

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงที่ระดับ 78 ดอลลาร์ต่อบาร์เรล และปรับตัวลงรายสัปดาห์มากที่สุดในรอบ 3 เดือน จากความกังวลดอกเบี้ยระดับสูง จะส่งผลต่ออุปสงค์น้ำมันโลกลดลง และจากรายงานสหรัฐเผยสต็อกน้ำมันดิบเพิ่มขึ้นสวนทางกับตลาดคาดว่าจะลดลง อีกทั้งขานรับข่าวอิสราเอลและกลุ่มฮามาสใกล้จะบรรลุข้อตกลงหยุดยิง

- ราคาทองคำปรับตัวลดลงที่ระดับ 2,310 ดอลลาร์สหรัฐต่อออนซ์ โดยราคาปรับตัวลดลงจากระดับสูงสุดในเดือน เม.ย. กว่า 5% ด้านนักลงทุนยังไม่มั่นใจต่อแนวโน้มการปรับลดอัตราดอกเบี้ยของเฟด ขณะที่บอนด์ยีลด์สหรัฐที่ปรับตัวลงในช่วงนี้ ไม่ได้หนุนราคาทองคำมากนัก

- ค่าเงินบาทเคลื่อนไหวบริเวณ 37 บาทต่อดอลลาร์สหรัฐ โดยช่วงนี้ทิศทางค่าเงินบาทยังขึ้นอยู่กับปัจจัยต่างประเทศเป็นหลัก โดยเฉพาะทิศทางค่าเงินเยนและดอลลาร์ และนับตั้งแต่ต้นปีเงินดอลลาร์แข็งค่าขึ้นเมื่อเทียบกับสกุลเงินต่างๆ ราว 4.4% ขณะที่ค่าเงินบาทอ่อนค่า 7.8% รองจากเงินเยนที่อ่อนค่าถึง 9.6%

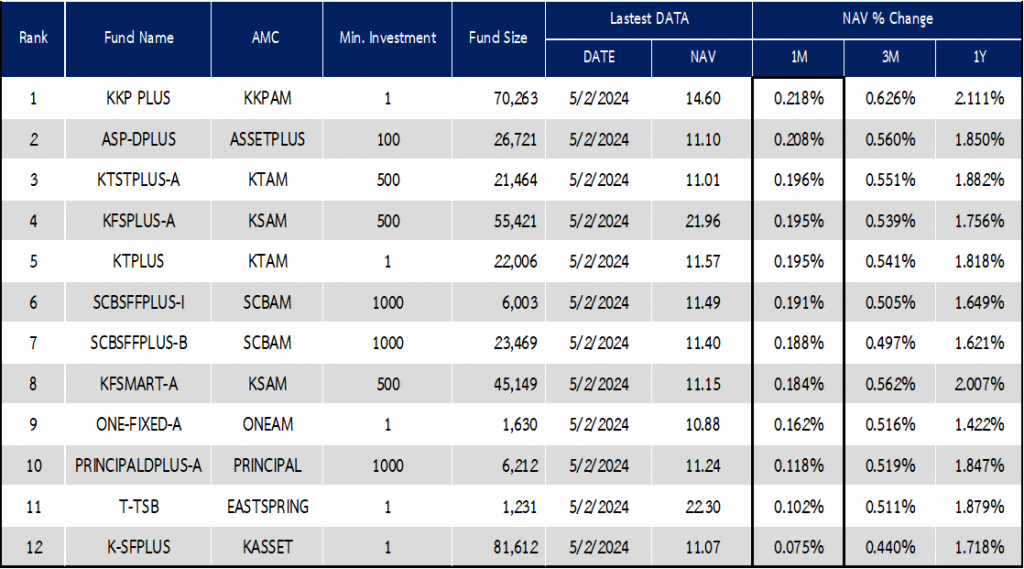

จัดอันดับกองทุนพักเงิน

ที่มา: AspenRTD, data as of 4 May 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน