บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 12 – 16 กุมภาพันธ์ 2567

งบไตรมาส 4/66 บริษัทสหรัฐออกมาแข็งแกร่งกว่าคาด หุ้นขนาดเล็ก-กลางสหรัฐวิ่งโดดเด่นในปีเลือกตั้งสหรัฐ โฟลว์กองทุนวิสาหกิจจีนหนุนดัชนีหุ้นจีน onshore สวนทางดัชนีหุ้น offshore และอัปเดทตัวเลขเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- ตลาดหุ้นสหรัฐปรับตัวเพิ่มขึ้น โดยดัชนี S&P 500 ปิดเหนือระดับ 5,000 จุดได้เป็นครั้งแรก

รับปัจจัยบวกจากงบของบริษัทจดทะเบียนที่ออกมาแข็งแกร่ง และจากกระแส AI รวมถึงแนวโน้มวัฏจักรเซมิคอนดักเตอร์ที่ฟื้นตัว ด้านตลาดหุ้นจีนและฮ่องกงปรับตัวเพิ่มขึ้น ขานรับข่าวที่บริษัทด้านการลงทุนของรัฐบาลจีนจะเข้าซื้อกองทุน ETF และซื้อหุ้นในตลาดมากขึ้น รวมถึงรัฐบาลจีนประกาศเปลี่ยนตัวผู้บริหารตลาดหลักทรัพย์ ซึ่งเป็นการส่งสัญญาณว่า รัฐบาลเริ่มเพิ่มระดับการใช้มาตรการเพื่อฟื้นตลาดหุ้นหลังจากนี้ - Special Headlines:

งบไตรมาส 4/66 บริษัทสหรัฐออกมาแข็งแกร่งกว่าคาด

หุ้นขนาดเล็ก-กลางสหรัฐวิ่งโดดเด่นในปีเลือกตั้งสหรัฐ

โฟลว์กองทุนวิสาหกิจจีนหนุนดัชนีหุ้นจีน onshore สวนทางดัชนีหุ้น offshore - มุมมอง:เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care technology และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ คาดว่าจะเศรษฐกิจไทยและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวกหลังจากนี้

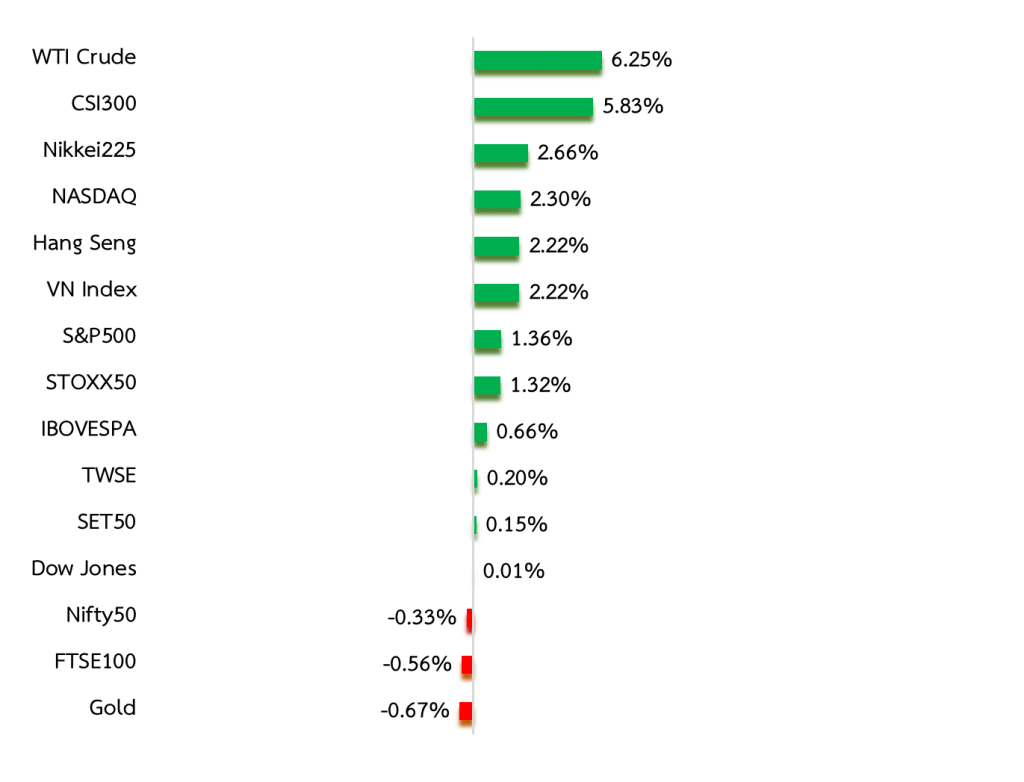

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 11 Feb 2024, *Annualized returns

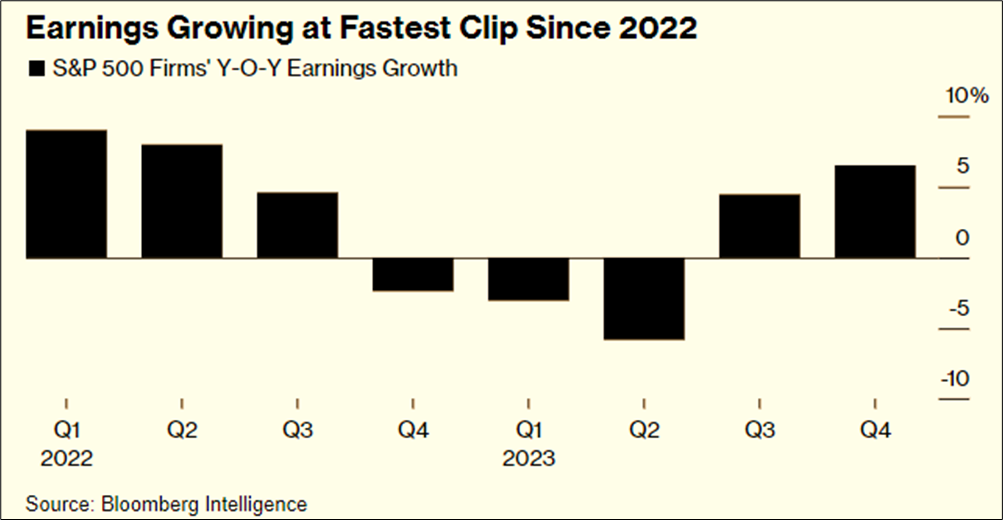

- บริษัทจดทะเบียนในดัชนี S&P 500 ราว 80% ที่ประกาศงบไตรมาส 4/66 ออกมาดีกว่าที่ตลาดคาดการณ์ และมีอัตราการเติบโตของกำไรรายไตรมาสสูงสุดนับตั้งแต่กลางปี 2565 ที่ระดับ 6.5%YoY โดยบริษัทในภาคพลังงาน เทคโนโลยีการสื่อสาร และสินค้าจำเป็นรายงานผลประกอบการออกมาอย่างโดดเด่น ด้านกลุ่ม Magnificent 7 นอกจาก Tesla เผยงบออกมายังคงแข็งแกร่ง โดยเฉพาะ Amazon และ Meta ที่มี earnings surprise อย่างมาก ซึ่งช่วยหนุน sentiment ตลาดหุ้นสหรัฐในช่วงต้น ก.พ. ที่ผ่านมา

- ขณะที่ Nvidia จะประกาศงบในวันที่ 21 ก.พ. นี้ และนอกจากนี้นักลงทุนเฝ้าจับตาดูงบของบรรดาบริษัท เช่น Walmart และ Hasbro ซึ่งเกี่ยวข้องกับการใช้จ่ายของครัวเรือนสหรัฐ เพื่อประเมินแนวโน้มการบริโภคว่าจะยังมีแรงส่งช่วยหนุนเศรษฐกิจสหรัฐและการเติบโตรายได้ของบริษัทจดทะเบียนเหมือนในช่วงที่ผ่านมาได้หรือไม่ ซึ่งปัจจัยพื้นฐาน เช่น ผลประกอบการและข้อมูลเศรษฐกิจมหภาคจะเป็นสิ่งที่ส่งผลต่อทิศทางตลาดหุ้นสหรัฐหลังจากนี้

ที่มา: Bloomberg

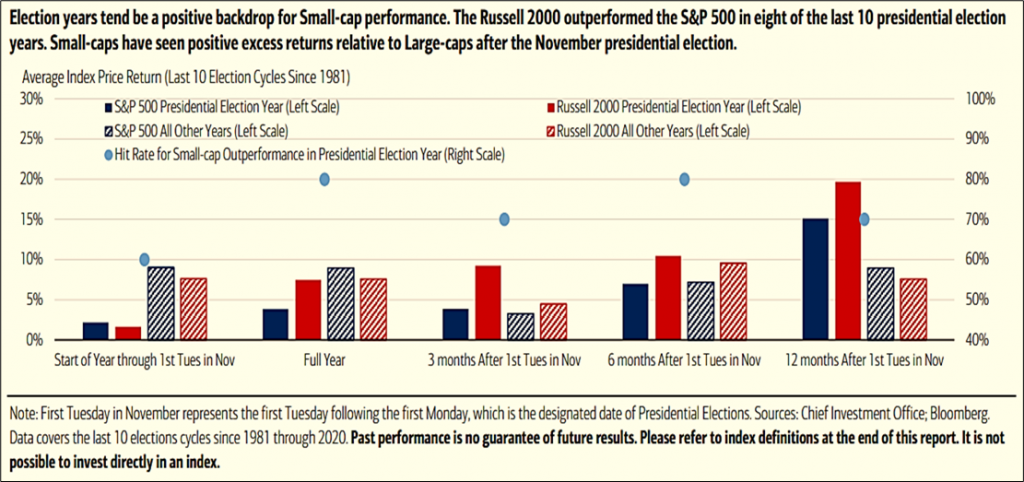

หุ้นขนาดเล็ก-กลางสหรัฐวิ่งโดดเด่นในปีเลือกตั้งสหรัฐ

- จากข้อมูลสถิติของ Bank of America บ่งชี้ว่า หุ้นขนาดเล็ก-กลางสหรัฐให้ผลตอบแทนที่ดีกว่าหุ้นขนาดใหญ่สหรัฐในปีเลือกตั้งสหรัฐจาก 8 ใน 10 ปีเลือกตั้งย้อนหลัง (ค.ศ.1981-2020) โดยผลตอบแทนเฉลี่ยของดัชนี Russell 2000 ทั้งปีอยู่ที่ระดับ 7-8% ด้านผลตอบแทนหลังจากการเลือกตั้ง 3 เดือน 6 เดือน และ 12 เดือน ให้ผลตอบแทนเฉลี่ยที่ 9% 10% และ 20% ตามลำดับ

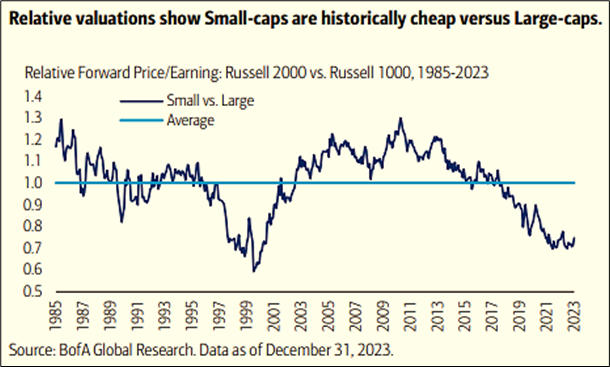

- นอกจากนี้ Relative Valuation โดยค่า Forward P/E ของหุ้นขนาดเล็กเทียบกับหุ้นขนาดใหญ่ปัจจุบันอยู่ที่ระดับ 0.7x ซึ่งค่าเฉลี่ยอยู่ที่ระดับ 1.0x ขณะเดียวกันดัชนี S&P 500 ทำ All Time high แต่ดัชนี Russell 2000 ปัจจุบันอยู่ระดับต่ำกว่าจุดสูงสุดเดิมราว 18% บ่งชี้ว่า หุ้นขนาดเล็ก-กลางสหรัฐ มี upside ค่อนข้างมากและน่าสนใจที่จะเข้าลงทุนหลังจากนี้

ที่มา: Bank of America Global Research

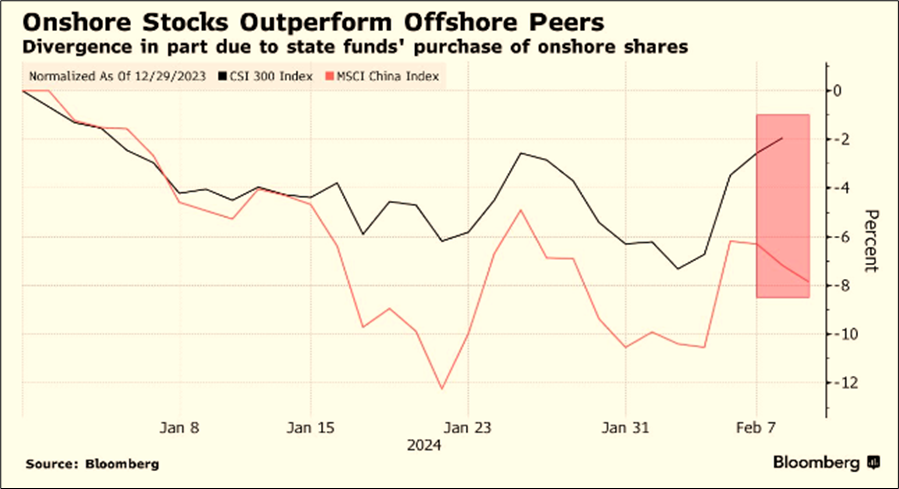

โฟลว์กองทุนวิสาหกิจจีนหนุนดัชนีหุ้นจีน onshore สวนทางดัชนีหุ้น offshore

- สัปดาห์ที่ผ่านมามีเงินทุนไหลเข้าหุ้นจีนราว 19.8 พันล้านดอลลาร์ ซึ่งส่วนใหญ่คาดว่าได้แรงหนุนจากกองทุนรัฐวิสาหกิจจีน หลังรัฐบาลจีนประกาศจะเพิ่มสัดส่วนการลงทุนในหุ้นจีนของ sovereign fund Central Huijin Investment Ltd. มากขึ้น ด้านดัชนี CSI 300 ปรับตัวเพิ่มขึ้นภายในสัปดาห์มากที่สุดนับตั้งแต่ปี 2565 จากระดับต่ำสุดในรอบ 5 ปีเมื่อวันที่ 2 ก.พ. ที่ผ่านมา และดัชนี CSI 1000 เพิ่มขึ้น 9% ขณะที่ดัชนี MSCI China Index ซึ่งมีสัดส่วนน้ำหนักของบริษัทจีนที่จดทะเบียนในตลาดหุ้นฮ่องกงและสหรัฐมากกว่าเคลื่อนไหวสวนทางกับดัชนีหุ้นจีน onshore

- อย่างไรก็ดีนักลงทุนสถาบันมองว่า ถึงแม้ว่า sentiment การลงทุนในจีนเริ่มดีขึ้นอย่างค่อยเป็นค่อยไป แต่การปรับตัวขึ้นแรงในสัปดาห์ที่ผ่านมาส่วนหนึ่งมาจากการ short covering และขณะนี้ยังไม่เห็นตัวเลขเศรษฐกิจของจีนที่ฟื้นตัวอย่างเด่นชัดและจะยั่งยืนหรือไม่ และมองว่ารัฐบาลจีนจำเป็นที่จะต้องออกมาตรการฟื้นเศรษฐกิจและตลาดหุ้นเพิ่มเติมหลังจากนี้ ซึ่งคาดว่าจะมีการประกาศนโยบายกระตุ้นเศรษฐกิจและทิศทางของประเทศในต้นเดือน มี.ค. ซึ่งจะมีการประชุม National People’s Congress

ที่มา: Bloomberg

Weekly Recap

US

- ISM เผยดัชนีภาคบริการสหรัฐในเดือน ม.ค. สูงกว่าคาด โดยดัชนีดังกล่าวปรับตัวขึ้นสู่ระดับ 53.4 จากระดับ 50.5 ในเดือน ธ.ค. ขยายตัวติดต่อกันเป็นเดือนที่ 13 และสูงกว่าที่ตลาดคาดว่าจะอยู่ที่ระดับ 52.0 โดยได้รับแรงหนุนจากการจ้างงานและคำสั่งซื้อใหม่ที่เพิ่มขึ้น และภาคธุรกิจมีความเชื่อมั่นต่อแนวโน้มเศรษฐกิจสหรัฐมากขึ้น

- กระทรวงแรงงานสหรัฐเปิดเผยตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกล่าสุดลดลง 9,000 ราย สู่ระดับ 218,000 ต่ำกว่าตลาดคาดการณ์ที่ระดับ 221,000 ราย ด้านจำนวนชาวอเมริกันที่ยังคงขอรับสวัสดิการว่างงานต่อเนื่องลดลง 23,000 ราย สู่ระดับ 1.871 ล้านราย ต่ำกว่าคาดที่ระดับ 1.878 ล้านราย

- สหรัฐเผยจำนวนผู้ขอสินเชื่อเพื่อที่อยู่อาศัยเพิ่มขึ้น แม้ดอกเบี้ยเงินกู้ดีดตัว โดยจำนวนผู้ยื่นขอสินเชื่อเพื่อที่อยู่อาศัยล่าสุดเพิ่มขึ้น 3.7%WoW ด้านอัตราดอกเบี้ยเงินกู้เฉลี่ยเพื่อการจำนองแบบคงที่ระยะเวลา 30 ปีปรับตัวขึ้นสู่ระดับ 6.80% จากระดับ 6.78% ในสัปดาห์ก่อนหน้านี้

- มูดี้ส์หั่นเครดิตธนาคาร New York Community Bancorp (NYCB) สู่ระดับ Ba2 (Junk) หลังจากเผยตัวเลขขาดทุนเกินคาดในไตรมาส 4/2566 และลดการจ่ายเงินปันผลลงถึง 70% โดยธนาคารจำเป็นต้องกันเงินทุนสำรองเพื่อรับมือกับปัญหาหนี้เสียอันเนื่องมาจากการปล่อยกู้ให้กับภาคอสังหาริมทรัพย์เพื่อการพาณิชย์

Europe

- สำนักงานสถิติแห่งชาติของเยอรมนี (Destatis) เผย ดัชนีราคาผู้บริโภคเดือน ม.ค. ของเยอรมนีปรับตัวขึ้น 3.1%YoY สอดคล้องกับที่ตลาดคาด หลังจากปรับตัวขึ้น 3.8%YoY ในเดือน ธ.ค. และลดลง 0.2%MoM ในเดือน ม.ค. จากที่เพิ่มขึ้น 0.2%MoM ในเดือน ธ.ค.

- สำนักงานสถิติแห่งชาติเยอรมนีเปิดเผย การผลิตภาคอุตสาหกรรมของเยอรมนีลดลง 1.6%MoM ในเดือน ธ.ค. เป็นการปรับลดลงติดต่อกันเป็นเดือนที่ 7 และแย่กว่าที่ตลาดคาดว่าจะลดลง 0.4%MoM อย่างไรก็ดีการผลิตภาคอุตสาหกรรมยานยนต์ปรับตัวขึ้น 4.0%MoM

- ฮาลิแฟ็กซ์ (Halifax) ผู้ให้สินเชื่อจำนองรายใหญ่ของอังกฤษเผยว่า ราคาบ้านของอังกฤษปรับตัวสูงขึ้น 2.5%YoY ในเดือน ม.ค. และเพิ่มขึ้นเป็นเดือนที่ 4 ติดต่อกัน

- BPบริษัทน้ำมันยักษ์ใหญ่ของอังกฤษเผยกำไรไตรมาส 4/66 ราว 3 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าที่ตลาดคาดการณ์ที่ 2.6 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตามบริษัทประสบกับราคาเชื้อเพลิงฟอสซิลปรับตัวลดลง ด้าน UBS ธนาคารรายใหญ่ที่สุดในสวิตเซอร์แลนด์รายงานผลประกอบการไตรมาส 4/66 ขาดทุน279ล้านดอลลาร์ขาดทุนติดต่อกันไตรมาสที่ 2 จากต้นทุนการควบรวมกิจการกับเครดิต สวิส แต่ออกมาดีกว่าที่ตลาดคาดว่าจะขาดทุน 372 ล้านดอลลาร์สหรัฐ

Asia

- กนง. มีมติคงดอกเบี้ยที่ 2.5% ตามคาด โดยมองว่าเศรษฐกิจที่เติบโตอย่างชะลอตัวลงในช่วงที่ผ่านมา เกิดจากแรงส่งจากภาคต่างประเทศที่น้อยลงและจากปัจจัยเชิงโครงสร้าง แต่การบริโภคยังขยายตัวดีต่อเนื่อง ขณะที่อัตราดอกเบี้ยปัจจุบันยังอยู่ในระดับที่สอดคล้องกับการรักษาเสถียรภาพเศรษฐกิจและการเงินในระยะยาว

- จีนให้คำมั่นหนุนวงการ EV หลังเผชิญอุปสรรคจากชาติตะวันตก ซึ่งการส่งออกรถยนต์ EV ถือเป็นเสาหลักในการยกระดับประสิทธิภาพการค้าระหว่างประเทศของจีน และทางการยังสนับสนุนให้ผู้ผลิตรถยนต์ของจีนจัดตั้งศูนย์วิจัยและพัฒนาในต่างประเทศร่วมกับพันธมิตรในท้องถิ่น และให้ภาคการเงินของจีนเพิ่มศักยภาพของบริการด้านสินเชื่อและธุรกรรมระหว่างประเทศ

- แบงก์ชาติอินเดียคงดอกเบี้ยที่ 6.5% ตามที่ตลาดคาด โดยคงอัตราดอกเบี้ยซื้อคืนพันธบัตร (repo rate) ซึ่งเป็นอัตราดอกเบี้ยนโยบาย เป็นการคงดอกเบี้ยติดต่อกันครั้งที่ 6 เนื่องจากเงินเฟ้ออินเดียยังคงอยู่เหนือเป้าหมายระยะกลาง 4% และธนาคารกลางอินเดียส่งสัญญาณจะใช้นโยบายการเงินแบบเข้มงวดต่อไป

- ตลาดหุ้นเอเชียปรับตัวเพิ่มขึ้น นำโดยตลาดหุ้นจีน หลังจากที่รัฐบาลจีนให้กองทุนแห่งชาติเพิ่มสัดส่วนการลงทุนในหุ้นจีนและประกาศเปลี่ยนตัวผู้บริหารตลาดหลักทรัพย์ ซึ่งเป็นการส่งสัญญาณว่า รัฐบาลเริ่มเพิ่มระดับการใช้มาตรการต่อตลาดหุ้น ตลาดหุ้นญี่ปุ่นแรงหนุน หลังผลประกอบการรายไตรมาสของบริษัทจดทะเบียนออกมาดีกว่าคาด

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นปิดระดับ 77ดอลลาร์ต่อบาร์เรล โดยได้แรงหนุนจากความกังวลเกี่ยวกับปริมาณน้ำมันจากตะวันออกกลางและปัญหาด้านการผลิต ซึ่งทำให้ตลาดน้ำมันกลั่นตึงตัว ขณะเดียวกันข้อมูลสต็อกน้ำมันเบนซินสหรัฐล่าสุดที่ลดลง บ่งชี้ว่าอุปสงค์เชื้อเพลิงในสหรัฐยังคงแข็งแกร่ง

- ราคาทองคำปรับตัวลงเล็กน้อยปิดระดับ 2,024ดอลลาร์สหรัฐฯ ต่อออนซ์ ขณะที่นักลงทุนยังคงติดตามการแสดงความเห็นของเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มอัตราดอกเบี้ยเฟดในระยะข้างหน้า รวมถึงภาวะตลาดขณะนี้ นักลงทุนหันไปสนใจลงทุนในสินทรัพย์เสี่ยงอย่าง หุ้น มากกว่าทองคำ

- ค่าเงินบาทอ่อนค่าปิดบริเวณ 35.90บาทต่อดอลลาร์สหรัฐฯ อ่อนค่ามากที่สุดในรอบ 3 เดือน เนื่องจากดอลลาร์แข็งค่า เป็นผลมาจากตลาดกังวลว่าอัตราดอกเบี้ยของเฟดอาจจะยังอยู่ในระดับที่สูงต่อเนื่องยาวนาน เนื่องจากตัวเลขการจ้างงานที่ยังคงแข็งแกร่ง ด้านนายกรัฐมนตรีไทยเผยว่า รัฐบาลจะเร่งตัดสินใจดำเนินโครงการดิจิทัลวอลเล็ต โดยสัปดาห์นี้จะมีการนัดประชุมคณะกรรมการนโยบายโครงการดิจิทัลวอลเล็ตชุดใหญ่

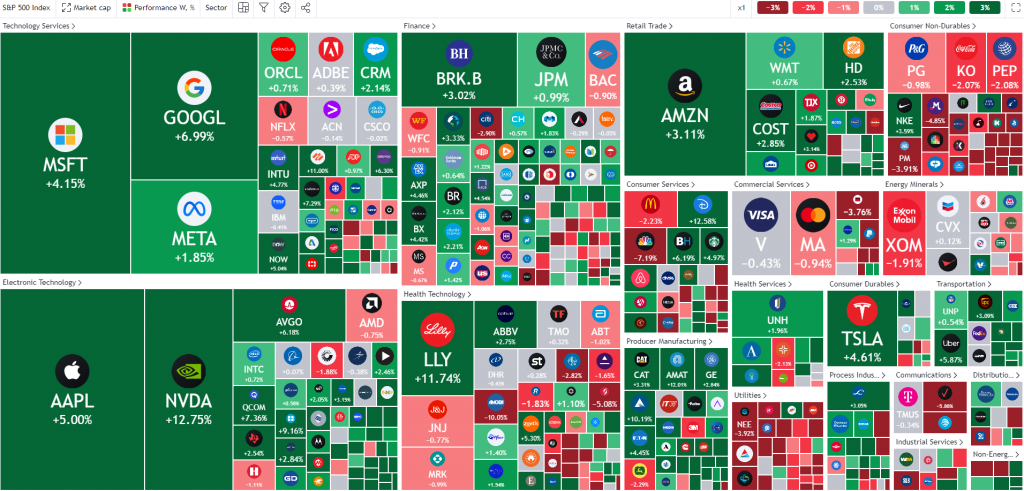

ความเคลื่อนไหวหุ้นสหรัฐในสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 11 February 2024

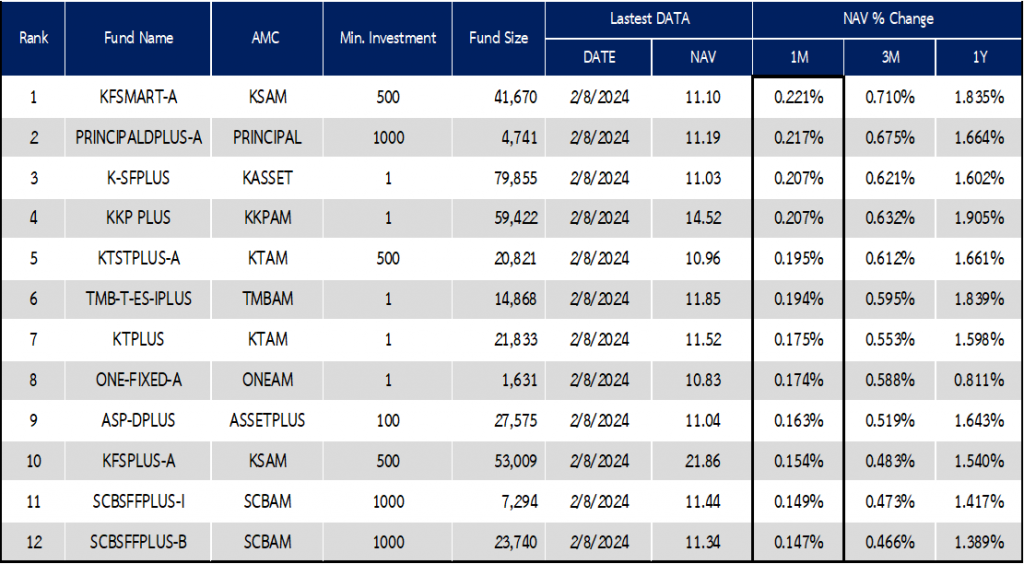

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 11 February 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-monthly-insight-february-2024/