WCIA Monthly บทความการลงทุนประจำเดือนธันวาคม 2566 อัปเดทเศรษฐกิจและตลาดหุ้นสหรัฐ จีน ตลาดตราสารหนี้สหรัฐ และอัปเดทข้อมูลเศรษฐกิจต่างๆ

Executive Summary

- ตลาดหุ้นทั่วโลกปรับตัวเพิ่มขึ้นในเดือนที่ผ่านมา ยกเว้นตลาดหุ้นจีนและไทย โดยได้แรงหนุนจากตัวเลข PCE ซึ่งเป็นตัวชี้วัดเงินเฟ้อของสหรัฐเดือน ต.ค. ชะลอตัวลงต่อเนื่อง ทำให้ตลาดมีความหวังว่าเฟดจะปรับลดอัตราดอกเบี้ยภายในช่วงครึ่งแรกของปี 67 ด้านตลาดหุ้นจีนยังคงกังวลต่อแนวโน้มเศรษฐกิจของประเทศ ขณะเดียวกันตลาดหุ้นไทยถูกปัจจัยลบเรื่องความเชื่อมั่นเกี่ยวกับธรรมาภิบาลของบริษัทจดทะเบียนและหุ้นขนาดใหญ่ที่ปรับตัวลงฉุดตลาดภาพรวม เช่น หุ้น AOT

ด้านกลยุทธ์การลงทุนของเรายังคงแนะนำให้นักลงทุนกระจายความเสี่ยง โดยการลงทุนทั้งในหุ้น ตราสารหนี้ รวมถึงสินทรัพย์ทางเลือก เช่น ทองคำ ท่ามกลางความผันผวนที่ยังมีอยู่ไปจนถึงสิ้นปี จากปัจจัยกดดันต่างๆ อย่างไรก็ตามเรามองว่าเป็นโอกาสเข้าสะสมหุ้นสำหรับการลงทุนระยะกลางถึงยาวในช่วงที่ตลาดย่อตัวลง - Special Headlines:

อัปเดทเศรษฐกิจและตลาดหุ้นสหรัฐ

อัปเดทเศรษฐกิจและตลาดหุ้นจีน

อัปเดทตลาดตราสารหนี้สหรัฐ - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางภาวะอัตราดอกเบี้ย higher for longer โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care และ technology เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan อย่าง จีนและเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ เรามองว่าเศรษฐกิจไทยจะยังเติบโตได้ในระดับดีหลังจากนี้ จากปัจจัยหนุนของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวก

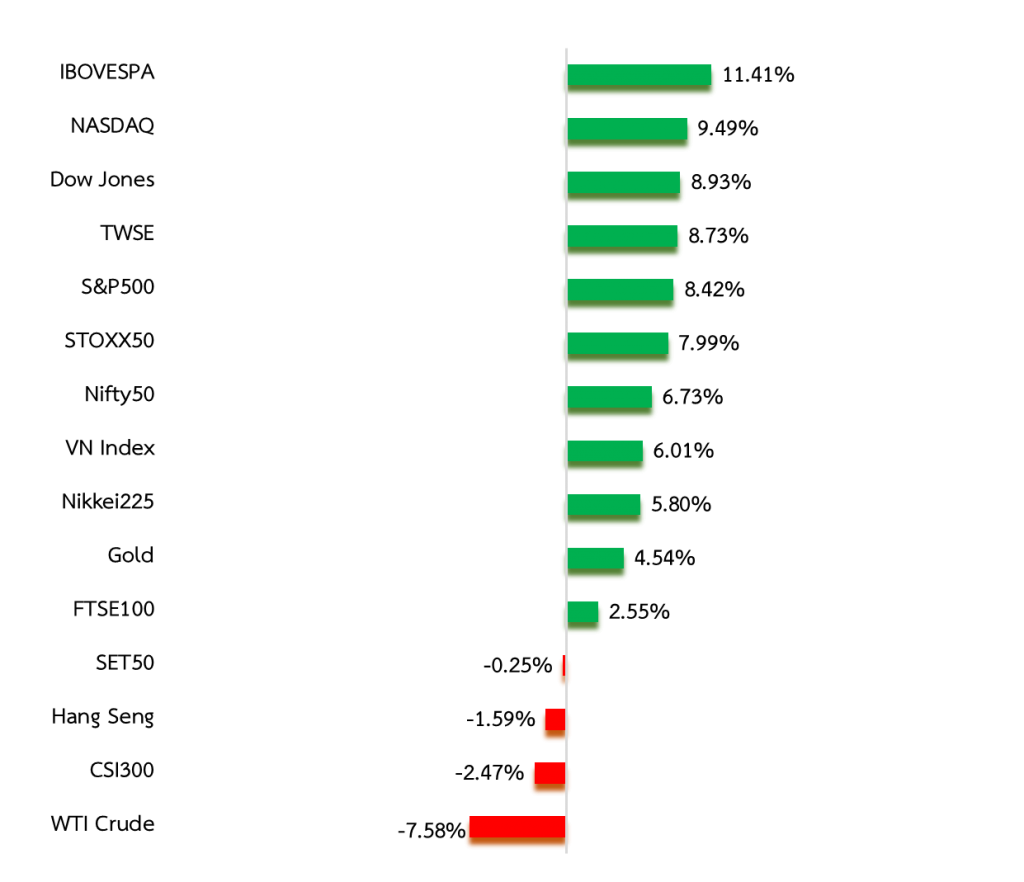

Monthly Total Asset Return

ที่มา: Koyfin.com data as of 3 Dec 2023, *Annualized returns

อัปเดทเศรษฐกิจและตลาดหุ้นสหรัฐ

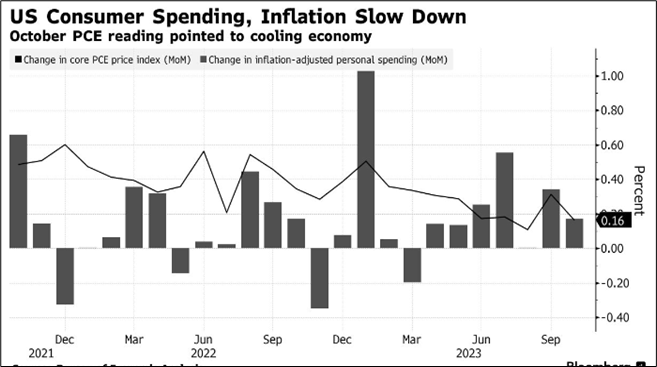

- สหรัฐเผยดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลทั่วไป หรือ PCE เพิ่มขึ้น 3.0%YoY ในเดือน ต.ค. สอดคล้องกับที่ตลาดคาด และทรงตัวจากตัวเลขในเดือน ก.ย. ดัชนี PCE พื้นฐาน ซึ่งไม่นับรวมหมวดอาหารและพลังงาน และเฟดให้ความสำคัญปรับตัวขึ้น 3.5%YoY และ 0.2%MoM สอดคล้องกับที่ตลาดคาดการณ์เช่นกัน บ่งชี้ว่าแรงกดดันด้านเงินเฟ้อและตลาดแรงงานสหรัฐผ่อนคลายลงอย่างชัดเจน และตลาดเชื่อว่าเฟดยุติการปรับขึ้นอัตราดอกเบี้ยแล้วที่ระดับ 5.25-5.50% ทั้งนี้ตลาดได้หันไปสนใจต่อปัจจัยเศรษฐกิจชะลอตัวและเฟดจะเริ่มปรับลดอัตราดอกเบี้ยช้าหรือเร็วแค่ไหน

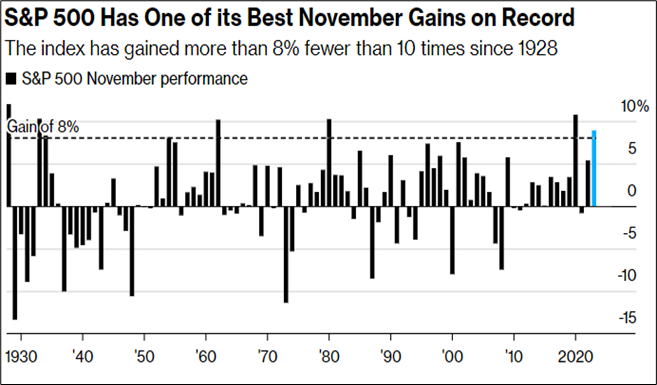

- ด้านดัชนี S&P 500 ในเดือน พ.ย ปรับตัวเพิ่มขึ้น 8% ซึ่งไม่ได้เห็นบ่อยนักที่ดัชนีดังกล่าวจะเพิ่มขึ้นเหนือระดับ 8% ภายใน 1 เดือน ขณะเดียวกันนักลงทุนบางส่วนยังคงมีมุมมองเชิงบวกต่อกลุ่มหุ้นเทคโนโลยีสหรัฐขนาดใหญ่ถึงแม้ว่าราคาหุ้นปรับตัวเพิ่มขึ้นมากแล้ว แต่บริษัทเหล่านี้ยังคงมีแนวโน้มผลประกอบการที่เติบโตอย่างแข็งแกร่ง และยังมีสถานะการเงินที่พร้อมจะผ่านภาวะเศรษฐกิจถดถอยในระยะข้างหน้า ต่างจากบริษัทขนาดเล็กและขนาดกลางที่กังวลต่อความสามารถในการรักษาอัตรากำไร และได้รับผลกระทบจากอัตราดอกเบี้ยที่สูงในปัจจุบัน

ที่มา: Bloomberg และ Standard Chartered

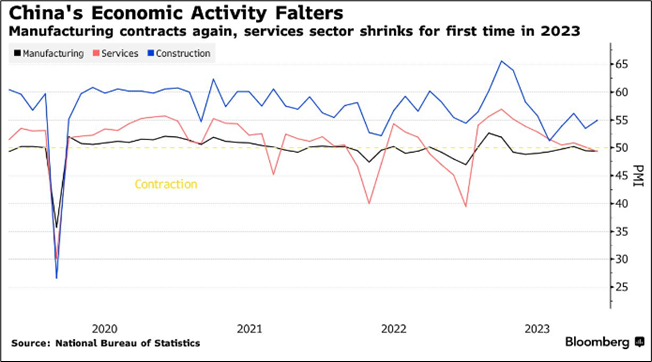

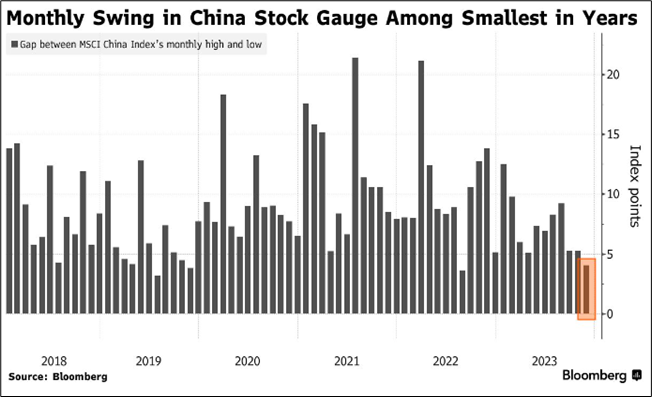

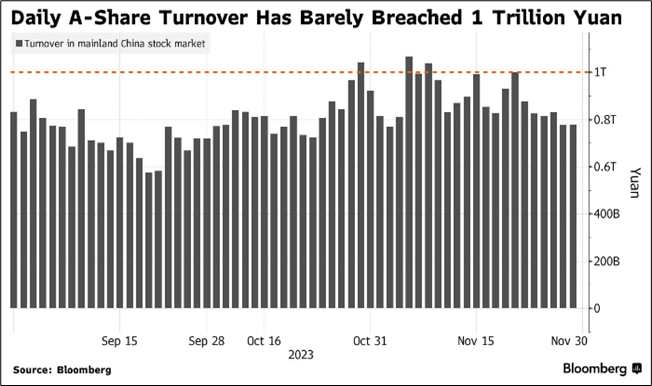

อัปเดทเศรษฐกิจและตลาดหุ้นจีน

- ดัชนีกิจกรรมทั้งภาคการผลิตและภาคบริการของจีนในเดือน พ.ย. ต่างปรับตัวลดลง โดยดัชนี PMI ภาคการผลิตปรับตัวลงที่ระดับ 49.4 ต่ำกว่าที่ตลาดคาดและหดตัวลงเป็นเดือนที่ 2 ติดต่อกัน ด้าน PMI นอกภาคการผลิต ซึ่งรวมถึงภาคการก่อสร้างด้วยปรับตัวลงสู่ระดับ 50.2 ขณะเดียวกันตัวชี้วัดกิจกรรมภาคบริการปรับตัวลงที่ ระดับ 49.3 เป็นการหดตัวครั้งแรกในปีนี้ ด้านตลาดคาดว่าตัวเลขเศรษฐกิจที่ยากจะฟื้น จะเร่งให้รัฐบาลจีนออกมาตรการกระตุ้นเศรษฐกิจเร็วและมีผลในวงกว้างมากขึ้น ทั้งนี้ภาคอสังหาฯ จีนและตัวเลขการบริโภคในประเทศยังคงเป็นตัวแปรสำคัญที่นักลงทุนจับตาดูในช่วงนี้

- ด้านตลาดหุ้นจีนในเดือนที่ผ่านมายังคงให้ผลตอบแทนแย่กว่าตลาดหุ้นหลักๆ ทั่วโลก โดยนักลงทุนยังคงลังเลที่จะเข้าซื้อหุ้น ขณะเดียวกันก็ไม่กล้าสวนตลาดว่าจะปรับตัวลง เนื่องจากรัฐบาลจีนอาจจะประกาศมาตรการหนุนตลาดหุ้นได้ทุกเมื่อในระยะนี้ ซึ่งทำให้บรรยากาศการซื้อขายค่อนข้างซบเซาและส่งผลให้ความผันผวนของตลาดหุ้นจีนเดือน พ.ย. ทำระดับต่ำสุดในปีนี้ ทั้งนี้ผู้จัดการกองทุนส่วนใหญ่ยังคงรอดูทิศทางตลาด และดูสัญญาณที่เม็ดเงินต่างชาติจะกลับเข้ามาตลาดหุ้นจีนอย่างมีนัยสำคัญ ซึ่งยากที่จะคาดการณ์

ที่มา: Bloomberg

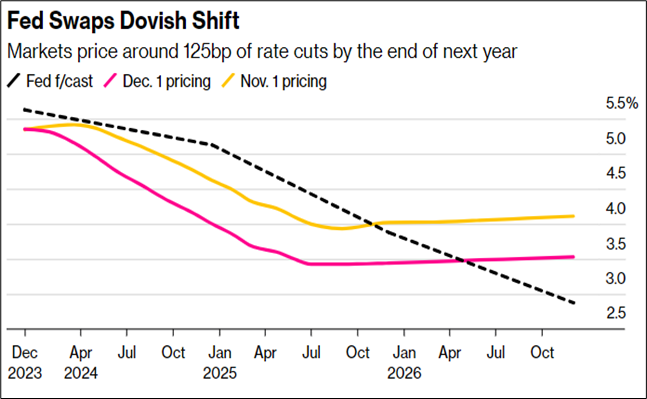

อัปเดทตลาดตราสารหนี้สหรัฐ

- การปรับตัวลงของบอนด์ยีลด์สหรัฐอายุ 10 ปีราว 0.6% ในเดือนที่ผ่านมา ท่ามกลางเงินทุนไหลเข้าลงทุนในบอนด์ระยะยาวมากขึ้น โดยนักลงทุนต้องการล็อคผลตอบแทนที่ระดับเหนือ 4% หลังรายงานเงินเฟ้อสหรัฐที่ชะลอตัวลงตอเนื่อง สะท้อนว่านักลงทุนคาดว่า เฟดได้ยุติการปรับขึ้นอัตราดอกเบี้ยในวงจรดอกเบี้ยขาขึ้นรอบนี้แล้ว อย่างไรก็ดีถึงแม้ว่าบอนด์ยีลด์จะลดลง 0.6% ภายใน 1 เดือน แต่บอนด์ยีลด์สหรัฐยังมี downside เมื่อเทียบกับยีลด์ช่วงต้นปีพอสมควร จากช่วงที่ตลาดกังวลภาวะเศรษฐกิจถดถอยและวิกฤตธนาคารขนาดเล็กและขนาดกลางของสหรัฐ

- ทั้งนี้ตลาดได้หันไปให้ความสนใจว่าเมื่อไหร่ที่เฟดจะเริ่มปรับลดอัตราดอกเบี้ยและขนาดของการลดดอกเบี้ยมากน้อยเพียงใด ซึ่งผลสำรวจในตลาดล่าสุดบ่งชี้ว่า เฟดจะเริ่มลดอัตราดอกเบี้ยในเดือน มี.ค. 67 และทั้งปีจะลดอัตราดอกเบี้ยลง 1.25% อย่างไรก็ตามความผันผวนในตลาดตราสารหนี้ยังไม่ได้ผ่อนคลายลง ด้านเฟดยังคงมุมมองโทน Hawkish ต่อนโยบายการเงินและไม่ได้ให้ความเห็นต่อการพิจารณาถึงการปรับลดอัตราดอกเบี้ย

ที่มา: Bloomberg

Monthly Recap

US

- สหรัฐเผยจ้างงานนอกภาคเกษตรเดือน ต.ค. ต่ำกว่าคาด โดยตัวเลขปรับตัวเพิ่มขึ้นเพียง 150,000 ตำแหน่ง ซึ่งเป็นระดับต่ำสุดในรอบเกือบ 3 ปี ขณะที่ตลาดคาดว่าจะเพิ่มขึ้น 188,000 ตำแหน่ง ส่วนอัตราการว่างงานปรับตัวขึ้นสู่ระดับ 3.9% จากที่ตลาดคาดว่าจะอยู่ที่ 3.8% และค่าจ้างรายชั่วโมงโดยเฉลี่ยเพิ่มขึ้น 4.1%YoY

- สหรัฐเผยดัชนี CPI เดือน ต.ค. CPI เพิ่มขึ้น 3.3%YoY จากระดับ 3.7%YoY ในเดือน ก.ย. ส่วนดัชนี CPI

พื้นฐาน (Core CPI) ซึ่งไม่นับรวมหมวดอาหารและพลังงาน คาดว่าปรับตัวขึ้น 4.1%YoY โดยไม่เปลี่ยนแปลงจากเดือน ก.ย. ทั้งนี้ดัชนีราคาผู้บริโภค (CPI) เป็นมาตรวัดเงินเฟ้อจากการใช้จ่ายของผู้บริโภค และเป็นข้อมูลที่สำคัญที่เฟดนำไปใช้พิจารณาเพื่อดำเนินโยบายการเงิน - ยอดค้าปลีกสหรัฐเดือน ต.ค. ลดลง 0.1%MoM แต่ดีกว่าที่ตลาดคาด ซึ่งเป็นการปรับตัวลงครั้งแรกนับตั้งแต่เดือน มี.ค. หลังจากเพิ่มขึ้น 0.9% ในเดือน ก.ย ขณะที่ตลาดคาดว่าจะปรับตัวลง 0.3%MoM โดยยอดค้าปลีกในเดือน ต.ค. ได้รับผลกระทบของยอดขายรถยนต์และเฟอร์นิเจอร์ที่ลดลง และหากไม่นับรวมยอดขายรถยนต์และน้ำมัน จะเพิ่มขึ้น 0.1%MoM ในเดือน ต.ค.

- บอนด์ยีลด์สหรัฐอยู่ 10 ปีปรับตัวลงหลุดระดับ 4.3% และทำระดับต่ำสุดในรอบ 2 เดือน จากสาเหตุที่ตลาดคาดว่า เฟดได้ยุติวงจรปรับขึ้นอัตราดอกเบี้ยแล้ว หลังจากที่ได้ปรับขึ้นอัตราดอกเบี้ย 11 ครั้ง ในอัตราดอกเบี้ยระดับ 5.25-5.50%

Europe

- ตลาดหุ้นยุโรปปิดปรับตัวเพิ่มขึ้นในเดือนที่ผ่านมาและทำระดับสูงสุดในรอบกว่า 1 เดือน เนื่องจากนักลงทุนขานรับเงินเฟ้อที่ชะลอตัวลงในประเทศต่างๆ โดยราคาค้าส่งของเยอรมนีในเดือน ต.ค. ลดลงมากที่สุดในรอบเกือบ 3 ปี เป็นสัญญาณว่าแรงกดดันด้านเงินเฟ้อในเยอรมนีซึ่งมีเศรษฐกิจใหญ่ที่สุดของยุโรปชะลอตัวลง

ซึ่งหนุนโอกาสที่ธนาคารกลางยุโรป (ECB) จะยุติการปรับขึ้นอัตราดอกเบี้ย - BoE เสียงแตก คงดอกเบี้ยที่ 5.25% สอดคล้องกับที่ตลาดคาด ด้วยมติคะแนนเสียง 6-3 คงอัตราดอกเบี้ยในการประชุมเดือน พ.ย. หลังจากปรับขึ้นดอกเบี้ยติดต่อกัน 14 ครั้ง ด้านคณะกรรมการนโยบายการเงินของ BoE ระบุว่า จะยังคงใช้นโยบายการเงินแบบเข้มงวดต่อไปอีกระยะหนึ่ง และจะมีการปรับขึ้นอัตราดอกเบี้ย หากมีข้อมูลบ่งชี้ถึงแรงกดดันจากเงินเฟ้อเพิ่มขึ้น

- ดัชนี PMI รวมภาคผลิตและบริการขั้นสุดท้ายยูโรโซนหดตัวต่ำสุดในรอบ 3 ปี โดยดัชนีดังกล่าวปรับตัวลงสู่ 46.5 ในเดือน ต.ค. จากระดับ 47.2 ในเดือน ก.ย. ตัวเลขดังกล่าวยังคงอยู่ต่ำกว่าระดับ 50 เป็นเดือนที่ 5 ติดต่อกัน ซึ่งบ่งชี้ว่ากิจกรรมทางธุรกิจของยูโรโซนยังคงอยู่ในภาวะหดตัวและมีความเป็นไปได้สูงที่จะเกิดภาวะเศรษฐกิจถดถอยในยูโรโซน

- สำนักงานสถิติของเยอรมนีเผยว่า ดัชนีราคาผู้ผลิต (PPI) เดือน ต.ค. ลดลง 11%YoY สอดคล้องกับที่ตลาดคาด สาเหตุมาจากราคาพลังงานที่ลดลง 27.9%YoY หากไม่นับรวมราคาพลังงาน ดัชนี PPI ของเยอรมนีในเดือน ต.ค. เพิ่มขึ้น 0.2%YoY

Asia

- ตลาดหุ้นปักกิ่งออกนโยบายห้ามผู้ถือหุ้นรายใหญ่ในบริษัทจดทะเบียนขายหุ้น โดยผู้ที่ถือหุ้นในสัดส่วนอย่างน้อย 5% ที่ต้องการจะขายหุ้น จะต้องยื่นเอกสารเพื่อแจ้งให้คณะกรรมการตลาดหลักทรัพย์รับทราบ ซึ่งคาดว่านโยบายดังกล่าวจะช่วยป้องกันไม่ให้เกิดการเทขายในหมู่ผู้ที่ถือหุ้นรายใหญ่ และเป็นการกระตุ้นวอลุ่มการซื้อขายในตลาดหุ้นปักกิ่งมากขึ้น

- สภาพัฒน์เผย GDP ไทยในไตรมาส 3/66 ขยายตัว 1.5% ต่ำกว่าคาดว่าจะขยายตัว 2.2% โดยฝั่งการผลิต ซึ่งเป็นภาคอุตสาหกรรม (เป็น sector ที่ใหญ่ที่สุด) หดตัวลง 4%การจ้างงานปรับตัวดีขึ้นต่อเนื่อง 1.3% ทั้งในและนอกภาคเกษตรกรรม ด้านการว่างงานอยู่ในระดับต่ำที่ 0.99% ขณะที่หนี้ครัวเรือนไตรมาส 2 เพิ่มขึ้น 3.6% ทั้งนี้มีความกังวลต่อหนี้ของเกษตรกร และต้องเร่งดำเนินการปรับโครงสร้างหนี้แก่ลูกหนี้ที่ได้รับผลกระทบจากโควิด-19

- กนง.คงอัตราดอกเบี้ยนโยบายของไทยที่ 2.50% พร้อมกันนี้ได้ปรับลดคาดการณ์การขยายตัวของเศรษฐกิจไทยในปีนี้เหลือ 2.4% จากเดิมที่ 2.8% จากภาคการส่งออกสินค้า และภาคการท่องเที่ยวฟื้นตัวช้ากว่าที่คาด

และปี 67 จะขยายตัวในระดับ 3.2% แต่หากรวมผลของโครงการเงินดิจิทัลแล้ว จะขยายตัวได้ 3.8% ด้านเงินเฟ้อปีนี้คาดว่าจะอยู่ที่ 1.3% และ 2.0% ในปีหน้า - ญี่ปุ่นเผยว่า ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ซึ่งเป็นมาตรวัดเงินเฟ้อที่ไม่นับรวมราคาในหมวดอาหารปรับตัวเพิ่มขึ้น 2.9%YoY ในเดือน ต.ค. ซึ่งเป็นระดับสูงกว่าเป้าหมายที่ 2% ของธนาคารกลางญี่ปุ่น (BOJ) ติดต่อกันเป็นเดือนที่ 19 และเป็นสัญญาณบ่งชี้ว่าญี่ปุ่นยังคงเผชิญกับแรงกดดันด้านเงินเฟ้อ

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงกว่า 7% ที่ระดับ 74 ดอลลาร์ต่อบาร์เรลหลังสหรัฐเผย

สต็อกน้ำมันดิบมากกว่าที่ตลาดคาด ทำให้นักลงทุนกังวลเกี่ยวกับอุปสงค์น้ำมันที่ชะลอตัวลง และจากปัจจัยที่กลุ่มOPEC+ ลดกำลังการผลิตน้ำมันในไตรมาส 1 ปีหน้าราว 1 ล้านบาร์เรล/วัน น้อยกว่าที่ตลาดคาดว่าจะปรับลดราว 2 ล้านบาร์เรล/วัน - ราคาทองคำปรับตัวเพิ่มขึ้นแรงที่ระดับ 2,070 ดอลลาร์สหรัฐฯ ต่อออนซ์ ได้ปัจจัยหนุนจากการอ่อนค่าของดอลลาร์และการปรับตัวลงของอัตราผลตอบแทนพันธบัตรสหรัฐทำระดับต่ำกว่า 4.3% รวมทั้งการคาดการณ์ว่า เฟดจะยุติวงจรการปรับขึ้นอัตราดอกเบี้ย

- ค่าเงินบาทแข็งค่าปิดบริเวณ 35 จากระดับ 36 บาทต่อดอลลาร์สหรัฐฯ ในเดือนที่ผ่านมาเนื่องจากดอลลาร์ปรับตัวอ่อนค่าเมื่อเทียบกับสกุลเงินหลัก จากปัจจัยเงินเฟ้อสหรัฐเดือน ต.ค. ออกมาต่ำกว่าที่ตลาดคาดการณ์ ซึ่งตลาดคาดว่า เฟดยุติวงจรการปรับขึ้นอัตราดอกเบี้ย

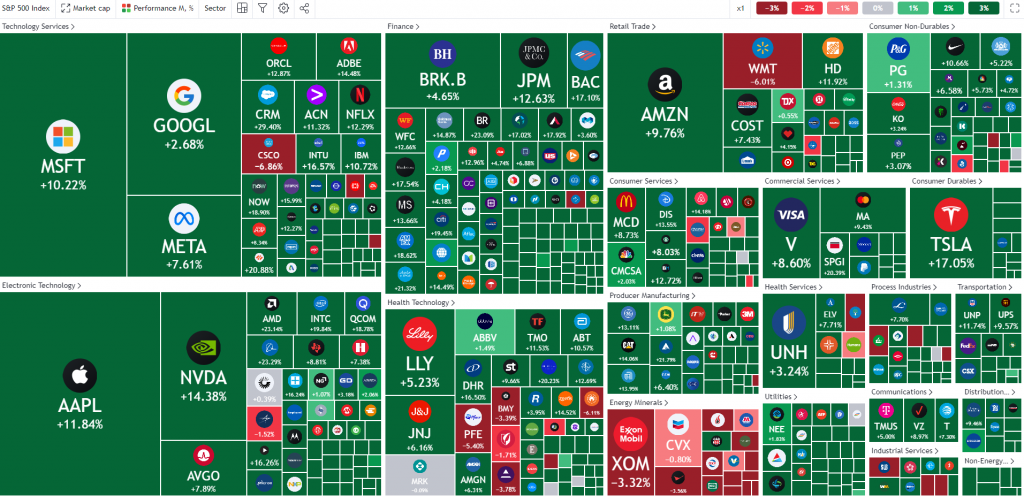

ความเคลื่อนไหวของหุ้นสหรัฐในช่วง 1 เดือนที่ผ่านมา

ที่มา: Tradingview.com as of 3 December 2023

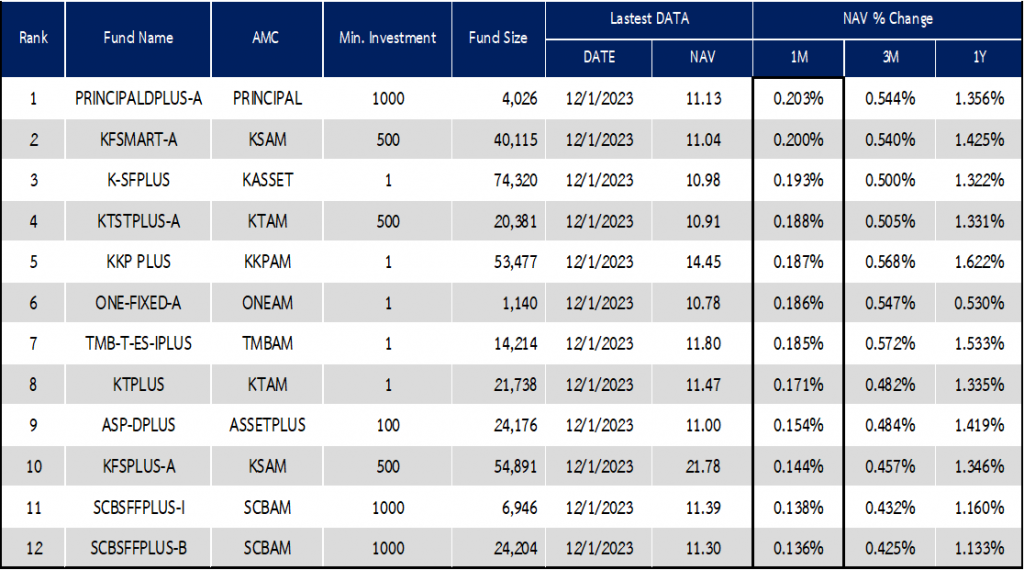

จัดอันดับกองทุนพักเงิน

ที่มา: AspenRTD, data as of 3 December 2023

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-monthly-insight-october-2/