มุมมองตลาดต่อตัวเลขเงินเฟ้อ (inflation) สหรัฐเดือนสิงหาคม

กระทรวงแรงงานสหรัฐฯได้รายงานตัวเลขเงินเฟ้อสหรัฐ ดังนี้ดัชนีราคาผู้บริโภค (CPI) หรืออัตราเงินเฟ้อทั่วไป (Headline Inflation) เพิ่มขึ้น 8.3% ในเดือน ส.ค. เมื่อเทียบรายปี ซึ่งสูงกว่าที่ตลาดคาดการณ์ที่ระดับ 8.1% และหากเทียบกับเดือนก่อน ดัชนี CPI เพิ่มขึ้น 0.1% ในเดือน ส.ค. สวนทางกับที่ตลาดคาดว่าลดลง 0.1% ขณะเดียวกัน ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) หรืออัตราเงินเฟ้อพื้นฐาน (Core Inflation) ซึ่งไม่นับรวมหมวดอาหารและพลังงาน เพิ่มขึ้น 6.3% ในเดือน ส.ค. เมื่อเทียบรายปี ซึ่งสูงกว่าที่ตลาดคาดการณ์ที่ระดับ 6.1%

โดยนักลงทุนกังวลว่าอัตราเงินเฟ้อสหรัฐฯ ที่ยังอยู่ในระดับที่สูง จะผลักดันให้ธนาคารกลางสหรัฐฯ (เฟด) เร่งใช้นโยบายการเงินเชิงรุกในการควบคุมเงินเฟ้อ ทั้งนี้ตัวเลขเงินเฟ้อที่รายงานออกมา ได้สร้างแรงกดดันต่อตลาดหุ้นทั่วโลก โดยตลาดหุ้นสหรัฐฯ ปรับตัวลดลง 4%-5%

ที่มาของตัวเลขเงินเฟ้อ (Inflation : CPI vs PCE)

หากเราลงไปดูรายละเอียดของอัตราเงินเฟ้อสหรัฐในเดือน ส.ค. จะพบว่า ปัจจัยหนุนตัวเลขเงินเฟ้อเดือนนี้ คือ ค่าเช่าที่อยู่อาศัย ซึ่งมีน้ำหนักในการคำนวณดัชนีมากที่สุดในฝั่งเงินเฟ้อภาคบริการ (ซึ่งไม่รวมราคาพลังงานและอาหาร) ปรับตัวเพิ่มขึ้น 6.2% เทียบรายปี และเพิ่มขึ้น 0.7% จากเดือน ก.ค. และค่ารักษาพยาบาลและประกันสุขภาพเพิ่มขึ้นราว 24.3% จากปีก่อน และเพิ่มขึ้น 0.8% จากเดือนก่อนหน้า อย่างไรก็ตามราคาพลังงานปรับตัวลดลง 10.6% จากช่วงเดียวกันปีก่อน ลดต่ำสุดในรอบกว่า 2 ปี

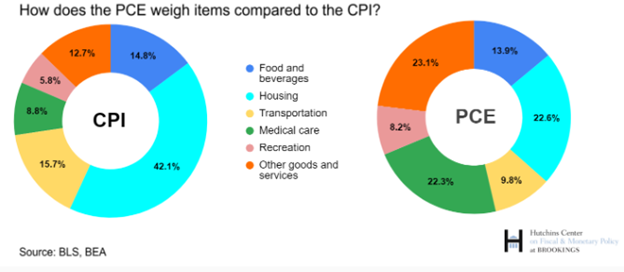

ทั้งนี้ดัชนีชี้วัดเงินเฟ้อสหรัฐฯ มี 2 ดัชนี คือ ดัชนีราคาผู้บริโภค (CPI) และ ดัชนีการบริโภคส่วนบุคคล (PCE)

โดยตัวเลข CPI มาจากการเก็บข้อมูลจากผู้บริโภค และ PCE เก็บข้อมูลจากยอดค้าปลีกภาคุธุรกิจ ซึ่ง PCE วัดการเปลี่ยนแปลงของราคาสำหรับสินค้าอุปโภคบริโภคทั้งหมด ซึ่งรวมถึงสินค้าและบริการที่ถูกซื้อโดยผู้ประกอบการหรือรัฐบาล ตัวอย่างที่เห็นได้ชัดคือ การใช้จ่ายเพื่อการรักษาพยาบาล หากผู้บริโภคใช้ประกันสุขภาพ CPI จะครอบคลุมเฉพาะส่วนที่ผู้บริโภคเป็นผู้จ่ายโดยตรงเท่านั้น

ขณะที่ PCE จะครอบคลุมถึงค่าใช้จ่ายของบริษัทประกันหรือโครงการของรัฐบาลจากประกันสุขภาพนั้นด้วย นอกจากนี้ความแตกต่างระหว่าง 2 ดัชนีดังกล่าว คือ การให้นำหนักในการคำนวณของหมวดค่าใช้จ่ายต่างๆ ที่ไม่เท่ากัน ตามกราฟที่แสดงด้านล่าง

นอกจากนี้ธนาคารกลางสหรัฐฯ (Fed) จะใช้ดัชนี PCE ในการประเมินแนวโน้มเงินเฟ้อและนำมาตัดสินใจในการดำเนินนโยบายการเงินเป็นหลัก ซึ่ง PCE จะใช้ข้อมูลมาคำนวณที่ครอบคลุมกว่า และมีความอ่อนไหวในระยะสั้นน้อยกว่าดัชนี CPI

มุมมอง Wealth Certified Investment Team

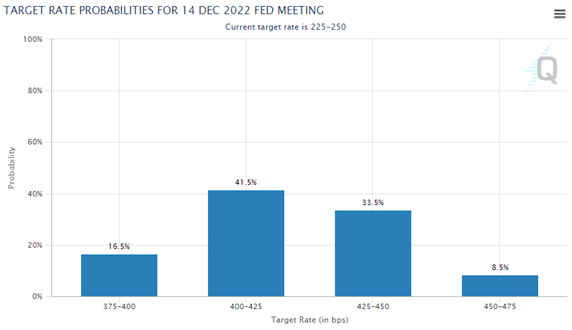

ปัจจัยเงินเฟ้อนี้จะเร่งกดดันให้ธนาคารกลางสหรัฐ ปรับอัตราดอกเบี้ยมากขึ้น โดยหากดูการตอบสนองของตลาดพันธบัตร และ Fed Fund Future เริ่มมองอัตราดอกเบี้ยที่ระดับ 4.25-4.50% ภายในสิ้นปีนี้มากขึ้น นั่นคือยังเหลือประมาณ 200 bp ในการประชุม 3 ครั้งที่เหลือของปี (21 ก.ย., 2 พ.ย., 14 ธ.ค.) ให้ Fed พิจารณาขึ้นดอกเบี้ย ซึ่งยังคงทำให้เกิดความผันผวนในตลาดหุ้นสหรัฐที่เป็นผู้นำตลาดโลกต่อไป โดยเฉพาะหุ้นกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ยเช่นกลุ่ม Growth, Technology Stock เป็นต้น

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

In summary

ต้องจับตาความเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรในระยะสั้นเพื่อพิจารณา timing ในการลงทุนที่ดี เรามองว่าเมื่อ bond yield ระยะสั้น 1-2 ปี เลยระดับ 4% และ 10ปี อยู่ใกล้ๆ 4% จะแสดงถึงการ priced-in ของตลาดควบคู่ไปกับแนวรับของดัชนี Nasdaq 200 สัปดาห์ บริเวณ 11,075 จุด – บริเวณจุดต่ำสุดเดิม 10,565 จุด (ยังมีความเป็นไปได้ที่ดัชนีอาจจะทำจุดต่ำสุดใหม่) เป็นจุดเฝ้าระวังการกลับตัว หรือจุดทะยอยสะสม เพื่อรอการดีดกลับในระยะถัดไป

Source: Bloomberg / brookings.edu / bls.gov / mtsgold / Aspen

ติดตามข่าวสารที่น่าสนใจอื่นๆได้ที่ Market Update – Wealth Certified

ติดตามบทความการลงทุนรายสัปดาห์ได้ที่ Weekly Highlight 19 SEP 2022 – Wealth Certified

ทีมงาน Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : ผู้จัดการกองทุน, นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์, ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฑ์ : ผู้วางแผนการลงทุน