บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 13 – 16 สิงหาคม 2567

ยอดผู้ขอรับสวัสดิการว่างงานสหรัฐล่าสุดต่ำคาด หนุนตลาดหุ้นบวก, BOJ จะไม่ขึ้นดอกเบี้ย เพื่อรักษาเสถียรภาพตลาดการเงิน, ยอดส่งออกจีนเดือนก.ค. ขยายตัวต่ำกว่าคาด, เงินเฟ้อจีนเดือนก.ค. เพิ่มขึ้นกว่าคาด หนุน sentiment ตลาดการเงินและอัปเดทข้อมูลเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- เรามองว่าสัปดาห์นี้ตลาดหุ้นมีโอกาสปรับตัวขึ้นต่อ แต่จะคงเผชิญกับความผันผวนจากปัจจัย

ภูมิรัฐศาสตร์และการเมืองสหรัฐ รวมถึงมุมมองต่อแนวโน้มของหุ้นกลุ่มเทคโนโลยีขนาดใหญ่ที่อาจกระทบต่อภาพรวมของตลาดในระยะสั้น อย่างไรก็ตามเรามองว่าตลาดหุ้นทั่วโลกยังเป็นขาขึ้น จากปัจจัยหนุนกำไรของบริษัทจดทะเบียนที่ดีขึ้น และแนวโน้มการปรับลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลก แต่หลังจากนี้ตลาดจะมีความผันผวนและปัจจัยระยะสั้นรบกวนตลาดมากขึ้น (low visibility and uncertainty) ทั้งนี้เราแนะนำในช่วงที่ตลาดหุ้นย่อตัวเป็นจังหวะเข้าลงทุน - Special Headlines:

ยอดผู้ขอรับสวัสดิการว่างงานสหรัฐล่าสุดต่ำคาด หนุนตลาดหุ้นบวก

BOJ จะไม่ขึ้นดอกเบี้ย เพื่อรักษาเสถียรภาพตลาดการเงิน

ยอดส่งออกจีนเดือนก.ค. ขยายตัวต่ำกว่าคาด

เงินเฟ้อจีนเดือนก.ค. เพิ่มขึ้นกว่าคาด หนุน sentiment ตลาดการเงิน - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน

จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth

ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม technology healthcare และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน

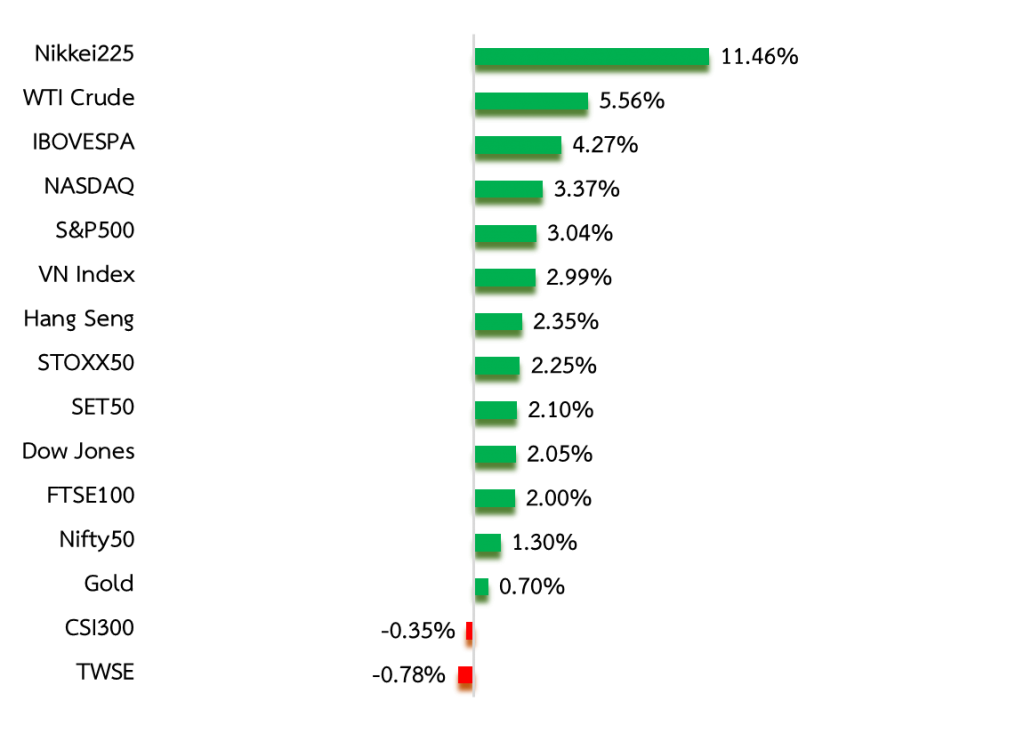

Weekly Asset Total Return

ที่มา: Koyfin.com data as of 10 August 2024

ยอดผู้ขอรับสวัสดิการว่างงานสหรัฐล่าสุดต่ำคาด หนุนตลาดหุ้นบวก

- กระทรวงแรงงานสหรัฐรายงาน จำนวนผู้ยื่นขอรับสวัสดิการว่างงานครั้งแรกล่าสุดลดลงอย่างมากที่สุดในรอบเกือบหนึ่งปี โดยลดลง 17,000 ราย เหลือ 233,000 ราย และต่ำกว่าตลาดคาดที่ระดับ 241,000 ราย โดยเฉพาะตัวเลขที่ลดลงในรัฐมิชิแกน มิสซูรี และเท็กซัส ซึ่งช่วยคลายความกังวลเกี่ยวกับตลาดแรงงานที่ชะลอตัวลง หลังตัวเลขการจ้างงานที่ออกมาต่ำกว่าตลาดคาดและอัตราการว่างงานเพิ่มขึ้นเป็นเดือนที่สี่ติดต่อกันที่ระดับ 4.3% ส่งผลให้นักลงทุนกังวลว่า เศรษฐกิจสหรัฐจะเข้าสู่ภาวะถดถอยในเร็วๆ นี้

- ข้อมูลตลาดแรงงานสหรัฐในเดือนก.ค. ที่ชะลอตัวระดับปานกลางนี้ ทำให้นักลงทุนกว่า 80% คาดว่า ธนาคารกลางสหรัฐ (เฟด) จะปรับลดอัตราดอกเบี้ยลง 0.5% ในเดือนก.ย. และนักวิเคราะห์บางส่วนคาดอัตราการว่างงานจะแตะ 4.5% ภายในเดือนต.ค และตลาดแรงงานกำลังค่อยๆ กลับสู่ระดับก่อนเกิดโรคระบาดโควิด-19

- อย่างไรก็ตามในช่วงกว่า 1 เดือนนี้ที่เป็นไปตามฤดูกาลของทุกปี ซึ่งมีการปิดโรงเรียนในช่วงปิดเทอมฤดูร้อนและการปรับปรุงเครื่องจักรในโรงงานการผลิต ทำให้ข้อมูลการจ้างงานรายสัปดาห์มีการผันผวนและถูกบิดเบือน ดังนั้นนักวิเคราะห์จะให้ความสำคัญกับตัวเลขค่าเฉลี่ยรายเดือน เพื่อประเมินทิศทางตลาดมากกว่า

ที่มา: Bloomberg

BOJ จะไม่ขึ้นดอกเบี้ย เพื่อรักษาเสถียรภาพตลาดการเงิน

- หลังจาก Black Monday ในวันที่ 5 ส.ค. 67 ซึ่งทำให้ตลาดหุ้นทั่วโลกปรับตัวลดลงแรง โดยเฉพาะตลาดหุ้นญี่ปุ่นที่ปรับตัวลงกว่า 12% ส่วนหนึ่งมาจากการลดสถานะ Yen Carry Trade ของนักลงทุนทั่วโลก หลังธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 0.25% เมื่อการประชุมเดือนก.ค.

- เหตุการณ์ดังกล่าวส่งผลให้นายชินอิจิ อุชิ รองผู้ว่าการธนาคารกลางญี่ปุ่น (BOJ) ต้องออกมาแถลงการณ์สร้างความเชื่อมั่นต่อนักลงทุนว่า จะตรึงอัตราดอกเบี้ยนโยบายไว้ที่ระดับปัจจุบัน และจะไม่ปรับอัตราดอกเบี้ยขึ้นในช่วงที่ตลาดการเงินยังคงไร้เสถียรภาพ และยังคงโทนนโยบายการเงินผ่อนคลาย แม้ว่าจะมีการปรับขึ้นอัตราดอกเบี้ยเล็กน้อยในช่วงที่ผ่านมา

- ด้านเจ้าหน้าที่ BOJ ท่านหนึ่งระบุว่า อัตราดอกเบี้ยของญี่ปุ่นยังคงต่ำกว่าอัตราดอกเบี้ยกลางอย่างมาก ซึ่งควรจะต้องอยู่ที่ระดับอย่างน้อย 1% ด้านนายชุนอิจิ ซูซูกิ รัฐมนตรีว่าการกระทรวงการคลังญี่ปุ่น ออกมาระบุถึงสาเหตุของความผันผวนที่ผ่านมายังมีอีกหลายปัจจัย เช่น algorithmic trading และยังคงสนับสนุนให้ BOJ ดำเนินนโยบายการเงินที่เหมาะสมและควรจะเป็น โดยกระทรวงการคลังจะไม่เข้าไปแทรกแซงตลาด

ที่มา: Bloomberg และ WSJ

ยอดส่งออกจีนเดือนก.ค. ขยายตัวต่ำกว่าคาด

- กรมศุลกากรจีนเผยว่า ยอดส่งออกจีนเดือนก.ค. เพิ่มขึ้น 7.0%YoY ต่ำกว่าตลาดคาดว่าจะเพิ่มขึ้น 9.5%YoY และชะลอตัวจากที่เพิ่มขึ้น 8.6%YoY ในเดือนมิ.ย. เป็นสัญญาณบ่งชี้ว่าอุปสงค์ทั่วโลกเริ่มลดลง ขณะที่ยอดนำเข้าเพิ่มขึ้น 7.2%YoY สูงกว่าที่ตลาดคาดการณ์ ส่งผลให้การเกินดุลการค้าของจีนลดลง ทั้งนี้ยอดส่งออกไปยังประเทศญี่ปุ่น สหราชอาณาจักร รัสเซียและออสเตรเลียหดตัวลงในเดือนก.ค.

- ด้านนักลงทุนค่อนข้างกังวล เพราะการส่งออกถือเป็นเสาหลักสำคัญของการฟื้นตัวของเศรษฐกิจโดยรวมในไตรมาส 2 ซึ่งอาจมีแรงส่งน้อยลงให้ GDP ไตรมาส 3 ขยายตัว และจีนอาจเริ่มต้นครั้งปีหลังอย่างน่าเป็นห่วง จากสถานการณ์สงครามการค้าที่ตึงเครียดมากขึ้น นอกจากรัฐบาลจะมีมาตรการกระตุ้นเศรษฐกิจออก ถึงแม้ว่าการเพิ่มขึ้นของการนำเข้าอาจบรรเทาความกังวลเกี่ยวกับอุปสงค์ในประเทศที่อ่อนแอ แต่การขยายตัวดังกล่าวส่วนหนึ่งเกิดจากปัจจัยระยะสั้น

- ด้านผู้ผลิตเซมิคอนดักเตอร์มีการเร่งสั่งซื้ออุปกรณ์ล่วงหน้า จากนโยบายคุมเข้มการส่งออกชิปของสหรัฐฯ ที่อาจเกิดขึ้น ส่งผลให้การนำเข้าหมวดดังกล่าวดังกล่าวเพิ่มขึ้น 15%YoY ด้านดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ของทางการจีนหดตัวเป็นเดือนที่ 3 ติดต่อกันในเดือนก.ค.

ที่มา: Bloomberg, CNBC และ WSJ

เงินเฟ้อจีนเดือนก.ค. เพิ่มขึ้นกว่าคาด หนุน sentiment ตลาดการเงิน

- สำนักงานสถิติแห่งชาติจีนรายงาน ดัชนีราคาสินค้าผู้บริโภคของจีน (CPI) เดือนก.ค. เพิ่มขึ้นมากกว่าที่คาดการณ์ไว้ ส่งสัญญาณถึงการฟื้นตัวของอุปสงค์ในประเทศ ซึ่งเป็นปัจจัยกดดันการเติบโตของเศรษฐกิจภาพรวมในปีนี้ โดยดัชนี CPI เพิ่มขึ้น 0.5%YoY ซึ่งเป็นการเพิ่มขึ้นสูงสุดนับตั้งแต่เดือนก.พ. และสูงกว่าตลาดคาดว่าจะเพิ่มขึ้น 0.3%YoY จากระดับ 0.2% ในเดือนมิย.

- การปรับตัวขึ้นของเงินเฟื้อในฝั่งผู้บริโภค มาจากการฟื้นตัวอย่างต่อเนื่องของการบริโภคและผลกระทบของสภาพภูมิอากศในบางพื้นที่ ซึ่งทำให้ราคาผักและไข่ไก่เพิ่มขึ้นในเดือนก.ค รวมถึงค่าใช้จ่ายด้านการศึกษาและการท่องเที่ยวที่เพิ่มขึ้น 1.7%YoY และเสื้อผ้าและรองเท้าเพิ่มขึ้น 1.5%YoY

- ด้านดัชนีราคาผลิตภัณฑ์ผู้ผลิต (PPI) เดือนก.ค. ยังคงปรับตัวลง 0.8YoY แต่ลดลงน้อยกว่าตลาดคาดที่ 0.9%YoY อย่างไรก็ตามแม้ว่าข้อมูลเงินเฟ้อผู้บริโภคเดือนก.ค. จะดีขึ้นเล็กน้อย แต่นักวิเคราะห์เผยว่า ยังจำเป็นต้องได้รับนโยบายสนับสนุนเพิ่มเติมในภาคอสังหาริมทรัพย์จากรัฐบาลกลาง ซึ่งคนจีนนิยมสะสมความมั่งคั่งผ่านการลงทุนในสินทรัพย์ดังกล่าว เพื่อฟื้นความเชื่อมั่นการบริโภคและการลงทุนในประเทศ

Weekly Recap

US

- ISM เผยดัชนีภาคบริการสหรัฐสูงกว่าคาดในเดือนก.ค. โดยดัชนีภาคบริการของสหรัฐ จากรายงานของสถาบันจัดการด้านอุปทานของสหรัฐ (ISM) ปรับตัวขึ้นสู่ระดับ 51.4 ในเดือนก.ค. โดยฟื้นตัวขึ้นจากระดับ 48.8 ในเดือนมิ.ย. บ่งชี้ว่าภาคบริการสหรัฐกลับเข้าสู่ภาวะขยายตัว

- GDPNow บ่งชี้ GDP สหรัฐขยายตัว 2.9% ในไตรมาส 3/67 หลังขยายตัว 2.8% ในไตรมาส 2 บ่งชี้ว่า เศรษฐกิจโดยรวมยังคงแข็งแกร่ง แม้การจ้างงานชะลอตัวในช่วงที่ผ่านมา ด้านผลสำรวจของเฟดเผยว่า ธนาคารสหรัฐรายงานอุปสงค์เงินกู้แข็งแกร่งสุดในรอบ 2 ปี และสินเชื่อภาคครัวเรือนยังมีเสถียรภาพ

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีดีดตัวขึ้นเหนือระดับ 3.9% ขณะที่นักลงทุนยังคงเทขายพันธบัตรในฐานะสินทรัพย์ปลอดภัย หลังคลายความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอย ด้านดัชนี CBOE Volatility Index (VIX) มาตรวัดความผันผวนของตลาดหุ้นสหรัฐร่วงลงที่ระดับ 20

- ธนาคาร JPMorgan Chase เผยว่า ธุรกรรม Global Carry Trade ถูกปิดสถานะราว 75% ของธุรกรรมทั้งหมด หลังจากตลาดหุ้นและสินทรัพย์เสี่ยงปรับตัวลงแรงกว่า 10% ในช่วงที่ผ่านมา นอกจากนี้ยังเผยว่า ตลาดหุ้นมีโอกาสรีบาวน์ในช่วงที่เหลือของเดือนส.ค. เนื่องจากความผันผวนในตลาดเริ่มคลี่คลายลง และไม่มีการประชุมนโยบายการเงินของธนาคารกลางหลักของโลกในเดือนนี้

Europe

- ผลสำรวจนักวิเคราะห์โดย Bloomberg คาดว่าธนาคารกลางยุโรป (ECB) จะปรับลดอัตราดอกเบี้ย 6 ครั้งสู่ระดับ 2.25% ภายในเดือนธ.ค. 2568 จากความเชื่อมั่นว่าเงินเฟ้อจะปรับตัวลงตามเป้าหมาย

- ยอดส่งออกของเยอรมนีร่วงหนักกว่าคาดในเดือนมิ.ย. โดยลดลง 3.4%MoM แย่กว่าคาดว่าจะลดลง 1.5%MoM ปัจจัยหลักมาจากยอดส่งออกไปยังสหรัฐและสหภาพยุโรปที่ลดลง ขณะที่การผลิตภาคอุตสาหกรรมในเดือนมิ.ย. เพิ่มขึ้น 1.4%MoM ซึ่งสูงกว่าตลาดคาดการณ์ แต่เศรษฐกิจโดยภาพรวมยังอ่อนแอ

- สำนักงานสถิติแห่งชาติเยอรมนีเผยว่า อัตราเงินเฟ้อของเยอรมนี (CPI) อยู่ที่ระดับ 2.3%YoY ในเดือนก.ค. เป็นไปตามตัวเลขประมาณการเบื้องต้น และขยายตัวมากกว่าเดือนมิ.ย. ที่ระดับ 2.2% หากเทียบเป็นรายเดือน อัตราเงินเฟ้ออยู่ที่ 0.3%MoM และสูงกว่าระดับ 0.1% ในเดือนมิ.ย.

- การจ้างงานภาคเอกชนในอังกฤษเพิ่มขึ้น บ่งชี้ถึงการเติบโตของค่าจ้างและหนุนเงินเฟ้อ จากข้อมูลอ้างอิงของบริษัท Robert Walters เผยว่า ตำแหน่งงานว่างสำหรับตำแหน่งมืออาชีพในภาคเอกชนพุ่งสูงเกือบแตะ 37,000 ตำแหน่งในเดือนก.ค. 24 ทำระดับสูงสุดนับตั้งแต่เดือนมี.ค. 23 ซึ่งเป็นสิ่งที่ธนาคารกลางอังกฤษกังวลเรื่องเงินเฟ้อ และการดำเนินนโยบายการเงิน

Asia

- นักวิเคราะห์เริ่มเทน้ำหนักว่า PBOC จะปรับลดอัตราดอกเบี้ยอีกอย่างน้อย 1-2 ครั้งในปีนี้ เนื่องจากการที่เฟดมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยเชิงรุกมากขึ้น ซึ่งที่ผ่านมา PBOC พยายามปกป้องค่าเงินหยวน จากส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐและจีนที่ปรับตัวกว้างขึ้นนั้นอาจจะส่งผลให้เม็ดเงินทุนไหลออกจากจีน

- ดัชนีราคาผู้บริโภคของไทย (เงินเฟ้อ) เดือนกค. เพิ่มขึ้น 0.83%YoY โดยมีปัจจัยสำคัญมาจากการเพิ่มขึ้นของราคาน้ำมันและราคาอาหาร ส่วนราคาสินค้าและบริการ ส่งผลกระทบต่อเงินเฟ้อไม่มากนัก ด้านเงินเฟ้อพื้นฐานเพิ่มขึ้น 0.52%YoY เร่งตัวจากเดือนก่อหน้าที่เพิ่มขึ้น 0.36%YoY ส่วนเงินเฟ้อเดือนส.ค. คาดว่าตัวเลขจะไม่ต่างจากเดือนก.ค. จากมาตรการลดค่าครองชีพของภาครัฐ และราคาเนื้อสุกรที่ฟื้นตัวอย่างค่อยเป็นค่อยไป

- ธนาคารกลางอินเดีย (RBI) มีมติคงอัตราดอกเบี้ยซื้อคืนพันธบัตร (Repo Rate) ซึ่งเป็นอัตราดอกเบี้ยนโยบายที่ระดับ 6.5% ตามที่ตลาดคาดการณ์ และ RBI ยังคงพยายามกดเงินเฟ้อให้ลดลงสู่เป้าหมายที่ระดับ 4% จากระดับปัจจุบันที่ 5%

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวเพิ่มขึ้นที่ระดับ 79 ดอลลาร์ต่อบาร์เรล หลังสหรัฐเผยตัวเลขผู้ยื่นขอสวัสดิการว่างงานที่ต่ำกว่าคาด ซึ่งช่วยให้นักลงทุนคลายความกังวลเกี่ยวกับการชะลอตัวของอุปสงค์น้ำมัน อีกทั้งได้ปัจจัยหนุนจากปัจจัยภูมิรัฐศาสตร์ จากการคาดการณ์ว่า มีความเป็นไปได้ที่อิสราเอลจะถูกโจมตีโดยอิหร่านและบรรดาพันธมิตรของอิหร่าน ซึ่งอาจส่งผลต่ออุปทานน้ำมันในตลาดโลก

- ราคาทองคำปรับตัวเพิ่มขึ้น 2,473 ดอลลาร์สหรัฐต่อออนซ์ ได้ปัจจัยหนุนจากคาดการณ์ว่าเฟดจะปรับลดอัตราดอกเบี้ยเพิ่มมากขึ้นในปีนี้ หลังสหรัฐเผยข้อมูลเศรษฐกิจและการจ้างงานนอกภาคเกษตรอ่อนแอเกินคาด และได้ปัจจัยหนุนจากปัจจัยภูมิรัฐศาสตร์ ในฐานะสินทรัพย์ปลอดภัย

- เงินบาทแข็งค่าที่ระดับ 35.20 บาทต่อดอลลาร์สหรัฐ ทำระดับต่ำสุดในรอบ 6 เดือน เคลื่อนไหวตามปัจจัยที่อัตราผลตอบแทนพันธบัตรสหรัฐฯ ย่อตัวลง จากโอกาสที่เฟดจะปรับลดอัตราดอกเบี้ยมากขึ้น หลังจากตัวเลขเศรษฐกิจส่งสัญญาณชะลอตัว นอกจากนี้ได้ปัจจัยบวกจากตัวเลขนักท่องเที่ยวเข้าไทยที่ยังคงขยายตัว และคาดว่ายอดนักท่องเที่ยวต่างชาติในปีนี้จะเพิ่มขึ้น 28%YoY

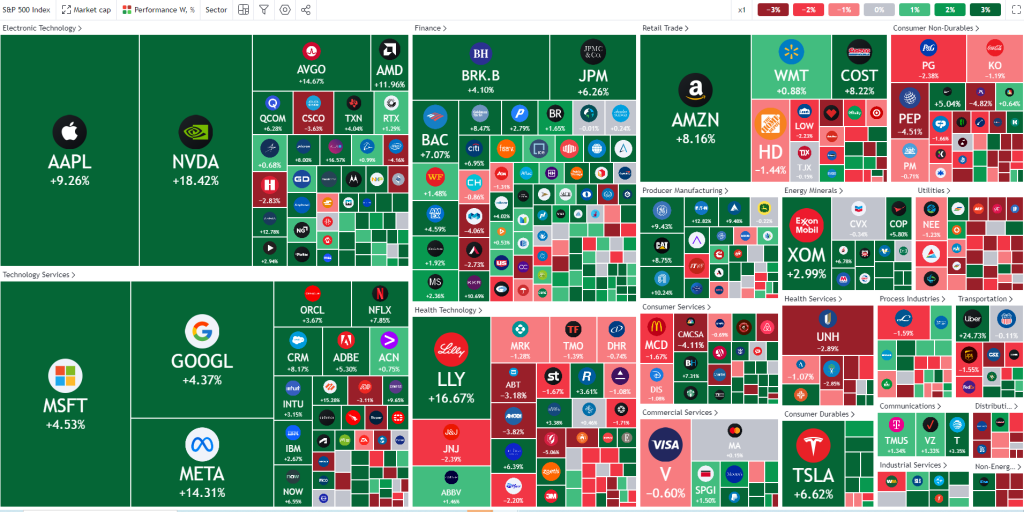

ความเคลื่อนไหวของหุ้นสหรัฐในช่วงสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 12 August 2024

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 10 August 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-5-august-2024/

https://wealthcertified.co.th/wcia-monthly-insight-august-2024/