บทความการลงทุนประจำเดือนมีนาคม 2567

ดัชนี PCE เดือน ม.ค. ออกมาตามตลาดคาด PMI ภาคการผลิตจีนเดือน ก.พ. ยังไม่ฟื้น ดัชนี Nikkei 225 ทะลุ 40,000 จุด OPEC+ ขยายเวลาลดกำลังผลิตน้ำมันไปจนถึงไตรมาส 2/67 และอัปเดทข้อมูลเศรษฐกิจสำคัญอื่นๆ

Executive Summary

- ตลาดหุ้นทั่วโลกปรับตัวเพิ่มขึ้นในช่วงเดือนที่ผ่านมา จากงบกำไรไตรมาส 4/67 ของบริษัทจดทะเบียนสหรัฐที่ออกมาแข็งแกร่ง และได้แรงส่งจากหุ้นกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์จากกระแส AI อีกทั้งเงินเฟ้อสหรัฐที่ชะลอตัวตามที่ตลาดคาดการณ์ หนุนการเริ่มปรับลดดอกเบี้ยเฟด ส่วนในเดือน มี.ค. มองว่าตลาดหุ้นมีโอกาสย่อตัว โดยเฉพาะตลาดประเทศและหุ้นบางกลุ่มที่ปรับตัวขึ้นมาสูงแล้ว ซึ่งอาจทำให้นักลงทุนโยกเงินไปตลาดหุ้น และ sector ที่ระดับราคายังไม่แพง อย่าง ตลาดหุ้น EM หุ้นกลุ่ม US mid-small cap หุ้นโลกกลุ่ม value play และ cyclical เป็นต้น

- Special Headlines:

ดัชนี PCE เดือน ม.ค. ออกมาตามตลาดคาด

PMI ภาคการผลิตจีนเดือน ก.พ. ยังไม่ฟื้น

ดัชนี Nikkei 225 ทะลุ 40,000 จุด

OPEC+ ขยายเวลาลดกำลังผลิตน้ำมันไปจนถึงไตรมาส 2/67 - เราแนะนำกระจายการลงทุนท่ามกลางตลาดที่ยังคงผันผวน จากปัจจัยกดดันหลายส่วน โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care technology และ Industrial เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan และเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ คาดว่าจะเศรษฐกิจไทยและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวกหลังจากนี้

ดัชนี PCE เดือน ม.ค. ออกมาตามตลาดคาด

- สหรัฐเผยดัชนี PCE เดือน ม.ค. เพิ่มขึ้น 2.4%YoY สอดคล้องกับที่ตลาดคาดการณ์ และเพิ่มขึ้น 0.3%MoM หลังจากเพิ่มขึ้น 2.6%YoY ในเดือน ธ.ค. ขณะที่ดัชนี Core PCE ซึ่งไม่นับรวมราคาอาหารและพลังงานในเดือน ม.ค. เพิ่มขึ้น 2.8%YoY และ 0.4%MoM เป็นการเพิ่มขึ้นเมื่อเทียบรายเดือนที่มากที่สุดในรอบเกือบ 1 ปี นอกจากตัวเลขเงินเฟ้อภาคบริการ ที่ไม่นับรวมค่าเช่าที่อยู่อาศัยและพลังงาน (Super Core Inflation) เพิ่มขึ้น 0.6%MoM

- ด้านเจ้าหน้าที่เฟดหลายคนได้ออกมาย้ำหลังรายงานดัชนี PCE ล่าสุดออกมาว่า ขณะนี้ทางเฟดยังไม่ได้อยู่ในจุดที่เชื่อมั่นว่าเงินเฟ้อจะปรับตัวลงอย่างยั่งยืน และยังเร็วเกินไปในการเริ่มปรับลดอัตราดอกเบี้ย ซึ่งเงินเฟ้อปัจจุบันอยู่ระดับ 2.5% สูงกว่ากรอบเป้าหมายของเฟดที่ 2% รวมถึงการจ้างงานที่แข็งแกร่งยังคงหนุนการบริโภคของครัวเรือน ซึ่งอาจทำให้เงินเฟ้อปรับตัวลดลงช้ากว่าที่คาดการณ์ ด้านนักลงทุนส่วนใหญ่ให้น้ำหนักว่าเฟดจะเริ่มปรับลดอัตราดอกเบี้ยในเดือน มิ.ย. นี้

ที่มา: Bloomberg

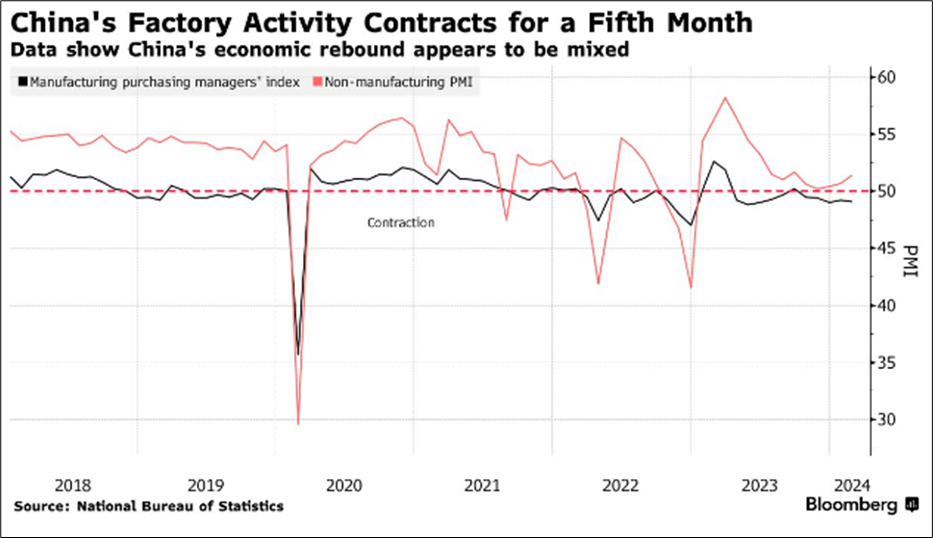

PMI ภาคการผลิตจีนเดือน ก.พ. ยังไม่ฟื้น

- รัฐบาลจีนรายงานดัชนี PMI ภาคการผลิตของจีนเดือน ก.พ. ปรับตัวสู่ระดับ 49.1 จุด จากระดับ 49.2 ในเดือน ม.ค. เป็นการปรับตัวลดลงติดต่อกันเป็นเดือนที่ 5 อย่างไรก็ตามตัวเลขดังกล่าวสูงกว่าตลาดคาดการณ์เล็กน้อยที่ระดับ 49.0 จุด ขณะเดียวกัน PMI นอกภาคการผลิตปรับตัวขึ้นสู่ระดับ 51.4 เพิ่มขึ้นจากเดือน ม.ค. ที่อยู่ต่ำกว่าระดับ 50 จุด และสูงกว่าตลาดคาดที่ระดับ 50.7 โดยได้แรงหนุนจากการท่องเที่ยวในช่วงวันหยุดตรุษจีน ซึ่งตลาดยังคงมองว่าเป็นแรงส่งในระยะสั้นเท่านั้น และเศรษฐกิจจีนยังคงต้องพึ่งมาตรการเพิ่มเติมของรัฐบาลในการกระตุ้นเศษฐกิจ และเพื่อคงระดับการเติบโตให้เป็นไปตามเป้าของรัฐบาลจีนหลังจากนี้

- ด้านตัวเลขเศรษฐกิจสำคัญของจีนตั้งแต่ต้นปี 2024 ยังคงออกมาผสมผสาน โดยเฉพาะราคาบ้านที่ปรับตัวลดลงต่อเนื่อง ขณะที่ข้อมูลการเดินทางท่องเที่ยวของประชาชนขยายตัวอย่างแข็งแกร่ง ซึ่งยังไม่สามารถฟันธงได้ว่าเศรษฐกิจจีนอยู่ในทิศทางขาขึ้นแล้ว เนื่องจากประเทศยังมีปัญหาภาคอสังหาริมทรัพย์และเงินฝืดที่ยังไม่มีวี่แววว่าจะดีขึ้นในเร็วๆ นี้

ที่มา: Bloomberg

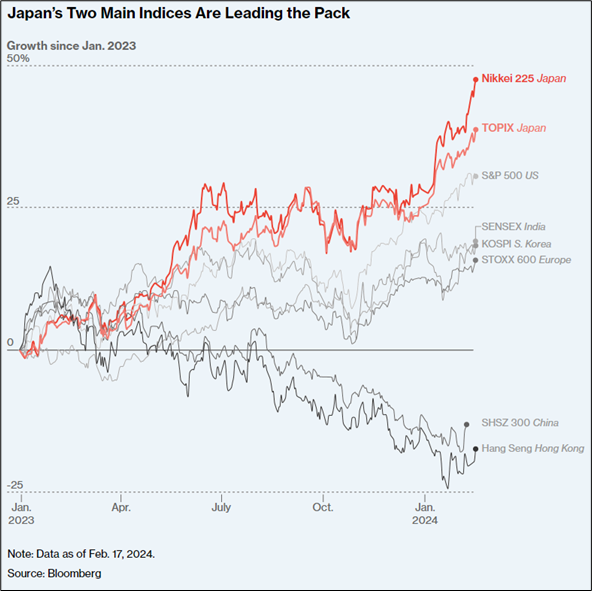

ดัชนี Nikkei 225 ทะลุ 40,000 จุด

- ดัชนี Nikkei 225 ปรับตัวเพิ่มขึ้นทะลุ 40,000 ในวันที่ 4 มี.ค. 67 ทำระดับ All-Time High ในรอบ 35 ปี

โดยได้ปัจจัยบวกจากแนวโน้มผลประกอบของบริษัทจดทะเบียนที่สดใส ซึ่งในปัจจุบันสัดส่วนของบริษัทจดทะเบียนญี่ปุ่นในภาคอุตสาหกรรมใหม่ที่ได้ประโยชน์กับการเปลี่ยนแปลงของเทคโนโลยีและพฤติกรรมการบริโภคมากขึ้น และการอ่อนค่าของเงินเยนช่วยหนุนกำไรของบริษัทกลุ่มส่งออก นอกจากนี้การปฎิรูปบรรษัทภิบาลที่คำนึงถึงผลประโยชน์ของผู้ถือหุ้นมากขึ้น ช่วยดึงดูดเม็ดเงินต่างชาติเข้ามาลงทุน อย่างไรก็ดีตลาดมีความกังวลว่าเงินลงทุนต่างชาติที่เข้ามากในช่วงที่ผ่านมา อาจจะไหลออกไปยังตลาดหุ้นประเทศอื่นที่ระดับ

ราคามีความน่าสนใจกว่า อย่าง จีนและเกาหลีใต้ ทำให้ตลาดหุ้นญี่ปุ่นมีโอกาสย่อตัวแรงในระยะข้างหน้านี้

ที่มา: Bloomberg

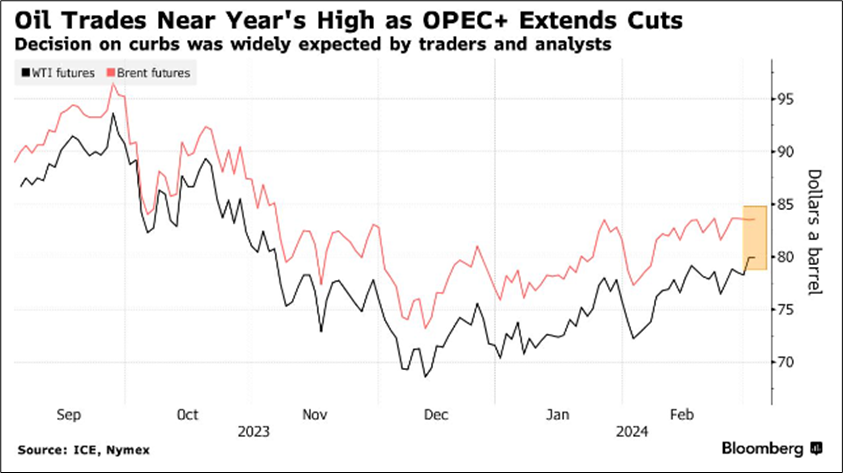

OPEC+ ขยายเวลาลดกำลังผลิตน้ำมันไปจนถึงไตรมาส 2/67

- กลุ่ม OPEC+ ขยายเวลาลดกำลังการผลิตน้ำมัน 2 ล้านบาร์เรล/วัน ออกไปจนถึงครึ่งแรกของปีนี้ โดยมีรัสเซียที่เป็นพี่ใหญ่ในการดำเนินการครั้งนี้เพื่อควบคุมอุปทานน้ำมัน ซึ่งรัสเซียจะลดกำลังการผลิต 350,000 บาร์เรล/วัน และลดการส่งออก 121,000 บาร์เรล/วัน ในเดือน เม.ย. และในเดือน พ.ค. จะลดกำลังการผลิต 400,000 บาร์เรล/วัน ลดการส่งออก 71,000 บาร์เรลต่อวัน และเดือน มิ.ย. จะลดกำลังการผลิตลงเพียงอย่างเดียว เพื่อดูดซับปัจจัยลบจากอุปสงค์น้ำมันในตลาดโลกที่ชะลอตัว ส่วนหนึ่งมาจากเศรษฐกิจจีน และการเพิ่มกำลังการผลิตของประเทศสมาชิก OPEC+ อื่นๆ เช่น อิรักและคาซัสสถานที่มีการผลิตน้ำมันในเดือน ม.ค. สูงกว่าโควต้าการผลิต

- ขณะเดียวกันทางซาอุดิอาระเบียก็มีความจำเป็นที่จะต้องพยุงราคาน้ำมัน Brent อยู่ระดับ 90 ดอลลาร์/บาร์เรล เพื่อรักษารายได้เข้าประเทศ เนื่องจากประเทศมีการใช้จ่ายในการลงทุนพัฒนาเมืองที่ทันสมัยและเปลี่ยนเป็นเมืองท่องเที่ยวระดับโลก เพื่อลดความเสี่ยงในการพึ่งพารายได้จากน้ำมันที่มีแนวโน้มจะถูกแทนที่ด้วยพลังงานทางเลือกที่เป็นมิตรต่อสิ่งแวดล้อม

ที่มา: Bloomberg

Monthly Recap

US

- สหรัฐเผย GDP เพิ่มขึ้น 3.2%QoQ ในไตรมาส 4/66 ต่ำกว่าตลาดคาดการณ์ว่าจะเพิ่มขึ้น 3.3%QoQ หลังจากที่ขยายตัว 4.9%QoQ ในไตรมาส 3/66 สาเหตุมาจากยอดสินค้าคงคลังที่ติดลบ และทั้งปี 66 GDP สหรัฐขยายตัว 2.5%YoY โดยได้แรงหนุนจากการบริโภคที่ขยายตัวเกินคาด เป็นผลมาจากการจ้างงานที่แข็งแกร่ง

- รายงานการประชุมเฟดเดือน ม.ค. ที่ผ่านมาเผยว่า คณะกรรมการเฟดส่วนใหญ่ยังไม่ได้หารือถึงการเริ่มปรับลดอัตราดอกเบี้ย จนกว่าจะมั่นใจว่าเงินเฟ้อสหรัฐจะปรับตัวลงใกล้เคียงกรอบเป้าหมายที่ระดับ 2% อย่างยั่งยืน รวมทั้งมองว่ามีความเสี่ยงหากปรับลดอัตราดอกเบี้ยเร็วเกินไป ดังนั้นจึงต้องรอดูตัวเลขเศรษฐกิจในอนาคต และคาดว่าเฟดจะมีการหารือในประเด็นการลดอัตราดอกเบี้ยอย่างจริงจังในรอบการประชุมเดือน มี.ค.

- สหรัฐเผยยอดค้าปลีกเดือน ม.ค. ลดลงมากกว่าตลาดคาด โดยปรับตัวลง 0.8%MoM ขณะที่ตลาดคาดว่าจะลดลง 0.3%MoM หลังจากเพิ่มขึ้น 0.4%MoM ในเดือน ธ.ค. โดยยอดค้าปลีก 9 ใน 13 หมวดสินค้าปรับตัวลดลง นำโดยยอดขายร้านวัสดุก่อสร้างและยอดขายของศูนย์รถยนต์ สะท้อนถึงการใช้จ่ายของประชาชนชะลอตัวลง หลังจากผ่านช่วงเทศกาลช้อปปิ้งที่สร้างเซอร์ไพร์สกับตลาดในช่วงที่ผ่านมา ขณะที่ยอดขายในร้านอาหารและร้านของชำยังคงปรับตัวเพิ่มขึ้น 0.7%MoM

- ISM เผยดัชนีภาคบริการสหรัฐในเดือน ม.ค. สูงกว่าคาด โดยดัชนีดังกล่าวปรับตัวขึ้นสู่ระดับ 53.4 จากระดับ 50.5 ในเดือน ธ.ค. ขยายตัวติดต่อกันเป็นเดือนที่ 13 และสูงกว่าที่ตลาดคาดว่าจะอยู่ที่ระดับ 52.0 โดยได้รับแรงหนุนจากการจ้างงานและคำสั่งซื้อใหม่ที่เพิ่มขึ้น และภาคธุรกิจมีความเชื่อมั่นต่อแนวโน้มเศรษฐกิจสหรัฐมากขึ้น

Europe

- ดัชนีราคาผู้บริโภคของเยอรมนีในเดือน ก.พ. เพิ่มขึ้นระดับ 2.7%YoY ลดลงจากที่เพิ่มขึ้น 3.1%YoY ในเดือน ม.ค. เนื่องจากราคาพลังงานลดลง ขณะที่เงินเฟ้อพื้นฐาน (Core inflation) ซึ่งไม่รวมราคาอาหารและพลังงานเพิ่มขึ้นที่ 3.4%YoY เป็นเดือที่ 2 ติดต่อกัน ซึ่งตลาดมองว่ายังชะลอตัวลงช้า อาจทำให้ธนาคารกลางยุโรป (ECB) ลังเลที่จะส่งสัญญาณการลดอัตราดอกเบี้ยในเร็วๆ นี้

- สำนักงานสถิติแห่งชาติ (ONS) ของอังกฤษรายงาน GDP ไตรมาส 4/66 หดตัวลง 0.3%QoQ และเป็นการหดตัวลงติดต่อกัน 2 ไตรมาส บ่งชี้ว่าเศรษฐกิจอังกฤษเข้าสู่ภาวะถดถอยทางเทคนิค โดยภาคบริการหดตัวลง 0.2%QoQ ภาคการผลิตหดตัวลง 1%QoQ และภาคการก่อสร้างหดตัว 1.3%QoQ อย่างไรก็ดีตลาดแรงงานของอังกฤษยังคงแข็งแกร่ง ซึ่งอาจหนุนให้เงินเฟ้อปรับตัวลงช้า ทำให้ธนาคารกลางอังกฤษ (BoE) มีโอกาสไม่เร่งรีบที่จะลดอัตราดอกเบี้ย

- ศูนย์วิจัยเศรษฐกิจยุโรป (ZEW) เผยว่า ดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนีปรับตัวขึ้นสู่ระดับ 19.9 ในเดือน ก.พ. จากระดับ 15.2 ในเดือน ม.ค. ดีกว่าที่ตลาดคาดการณ์ที่ระดับ 17.5 โดยดัชนีความเชื่อมั่นปรับตัวขึ้นเป็นเดือนที่ 7 ได้รับแรงหนุนจากการคาดการณ์ว่า ธนาคารกลางยุโรป (ECB) จะปรับลดอัตราดอกเบี้ยในช่วงครึ่งแรกของปีนี้

- สำนักงานสถิติแห่งชาติเยอรมนีเปิดเผย การผลิตภาคอุตสาหกรรมของเยอรมนีลดลง 1.6%MoM ในเดือน ธ.ค. เป็นการปรับลดลงติดต่อกันเป็นเดือนที่ 7 และแย่กว่าที่ตลาดคาดว่าจะลดลง 0.4%MoM อย่างไรก็ดีการผลิตภาคอุตสาหกรรมยานยนต์ปรับตัวขึ้น 4.0%MoM

Asia

- สำนักงานสถิติแห่งชาติจีน (NBS) รายงาน ราคาบ้านใหม่เดือนม.ค.ปรับตัวลง 0.3%MoM หลังจากที่ลดลง 0.4%MoM ในเดือน ธ.ค. และลดลง 0.7%YoY เป็นการปรับตัวลงติดต่อกันเป็นเดือนที่ 7 แม้ว่ารัฐบาลจีนได้ใช้มาตรการต่างๆ เพื่อกู้ความเชื่อมั่นในภาคอสังหาริมทรัพย์ที่ประสบปัญหาด้านหนี้สินและอุปทานส่วนเกิน

- ธนาคารกลางจีน (PBOC) ประกาศปรับลดอัตราดอกเบี้ยระยะเวลา 5 ปีลง 0.25% สู่ระดับ 3.95% ซึ่งเป็นอัตราอ้างอิงเพื่อการจำนอง ช่วยกระตุ้นความต้องการซื้อที่อยู่อาศัยมากขึ้น เนื่องจากปกติแล้วยอดขายบ้านในจีนจะพีคในช่วงเดือน มี.ค.- เม.ย. ซึ่งทางการต้องการออกมาตรการมากระตุ้นอุปสงค์ให้ทันท่วงที และช่วยเพิ่มความเชื่อมั่นในภาคอสังหาริมทรัพย์ สร้างความหวังต่อนักลงทุนว่า ทางการจีนได้ยกระดับมาตรการเชิงรุกเพิ่มเติมเพื่อสนับสนุนเศรษฐกิจในอีกไม่กี่เดือนข้างหน้า

- เกาหลีใต้เผย ยอดส่งออกผลิตภัณฑ์ ICT ในเดือน ม.ค. เพิ่มขึ้น 25.1%YoY หลังจากเพิ่มขึ้น 8.1%YoY ในเดือน ธ.ค. และเพิ่มขึ้นเป็นเดือนที่ 3 ติดต่อกัน ด้านยอดส่งออกเซมิคอนดักเตอร์เพิ่มขึ้น 53.0%YoY ในเดือน ม.ค. ทั้งนี้อุปสงค์ของจอแสดงผลสำหรับใช้กับทีวีและแท็บเล็ตยังคงแข็งแกร่ง สวนทางกับยอดส่งออกโทรศัพท์มือถือที่ลดลงราว 20%YoY

- ธปท. ออกมาเผยว่า การผ่อนคลายนโยบายการเงินก่อนเวลาอันควรนั้น จะทำให้เสถียรภาพด้านการเงินของไทยเผชิญกับความเสี่ยง ขณะที่นายกรัฐมนตรีต้องการให้ ธปท. ปรับลดอัตราดอกเบี้ยอย่างเร่งด่วน เพื่อกระตุ้นอุปสงค์ในระบบเศรษฐกิจของไทยและช่วยลดภาระดอกเบี้ยของประชาชน หลังเมื่อต้นเดือน ก.พ. การประชุมกนง. มีมติคงดอกเบี้ยที่ 2.5% โดยมองว่าอัตราดอกเบี้ยปัจจุบันยังอยู่ในระดับที่สอดคล้องกับการรักษาเสถียรภาพเศรษฐกิจและการเงินในระยะยาว

Commodities

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปิดระดับ 80 ดอลลาร์ต่อบาร์เรลในเดือน ก.พ. ได้แรงหนุนจากสถานการณ์ตึงเครียดในตะวันออกกลางและทะเลแดง ซึ่งส่งผลกระทบต่ออุปทานน้ำมันชะงักงัน รวมถึงตลาดคาดหวังว่า กลุ่ม OPEC+ จะพิจารณาขยายเวลาลดกำลังการผลิตน้ำมันไปจนถึงไตรมาส 2/67

- ราคาทองคำปรับตัวลงปิดระดับ 2,083 ดอลลาร์สหรัฐฯ ต่อออนซ์ ได้แรงหนุนจากอัตราผลตอบแทนพันธบัตรสหรัฐที่ปรับตัวลดลง จากการคาดการณ์ว่า เฟดจะปรับลดอัตราดอกเบี้ยในเดือน มิ.ย. เนื่องจากเงินเฟ้อสหรัฐชะลอตัวเป็นไปตามที่ตลาดคาด และการเข้าซื้อสัญญาทองคำของนักลงทุนจากปัจจัยทางเทคนิค

- ค่าเงินบาทอ่อนค่าปิดบริเวณ 35.90 บาทต่อดอลลาร์สหรัฐฯโดยทิศทางเงินบาทช่วงนี้ขึ้นอยู่กับแนวโน้มเงินดอลลาร์ และราคาทองคำเป็นหลัก ขณะที่ยังไม่มีปัจจัยในประเทศมาหนุนและตลาดรอดูนโยบายกระตุ้นเศรษฐกิจเพิ่มเติมของรัฐบาลไทย

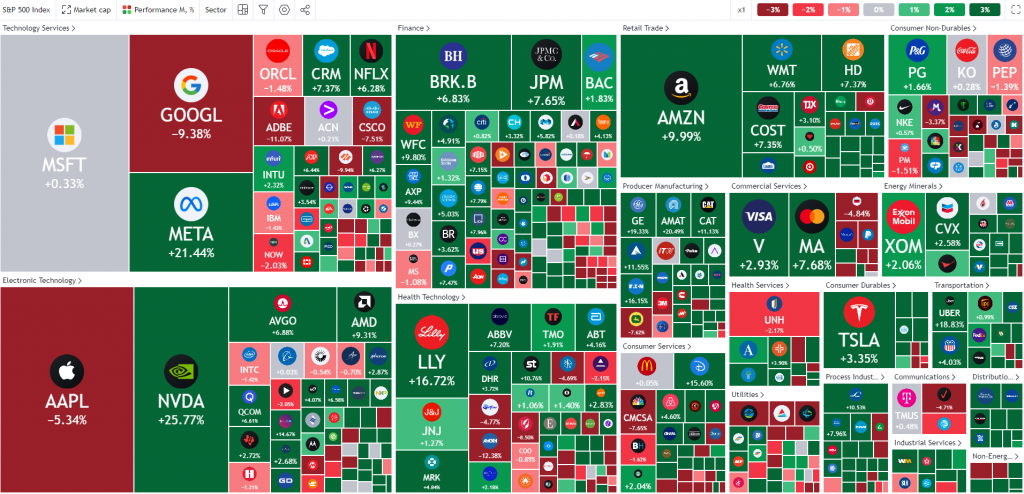

ความเคลื่อนไหวหุ้นสหรัฐในรอบ 1 เดือนที่ผ่านมา

ที่มา: Tradingview.com as of 29 February 2024

จัดอันดับกองทุนพักเงิน

ที่มา: AspenRTD, data as of 29 Febuary 2024

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรือ อีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน