บทความการลงทุนประจำสัปดาห์ระหว่างวันที่ 11 – 15 ธันวาคม 2566

อัปเดทตลาดจ้างงานสหรัฐ อัปเดทตัวเลขเศรษฐกิจจีน นักลงทุนสถาบันโหวตภูมิรัฐศาสตร์จะสร้างความผันผวนต่อตลาดที่สุดในปีหน้า และอัปเดทข้อมูลเศรษฐกิจอื่นๆ

Executive Summary

- ตลาดหุ้นสหรัฐปรับตัวเพิ่มขึ้น เนื่องจากได้ปัจจัยบวกจากบอนด์ยีลด์สหรัฐที่ปรับตัวลดลง แม้ว่าประธานเฟดไม่ได้ส่งสัญญาณผ่อนคลายนโยบายการเงินอย่างชัดเจน แต่นักลงทุนบางส่วนมีมุมมองว่า เฟดจะปรับลดดอกเบี้ยอย่างเร็วที่สุดในการประชุมเดือน มี.ค. 67 หลังเงินเฟ้อสหรัฐชะลอตัวต่อเนื่องในเดือน ต.ค. และคาดการณ์ว่าเฟดจะคงอัตราดอกเบี้ยที่ระดับ 5.25-5.50% ในการประชุมวันที่ 12-13 ธ.ค. นี้

ด้านกลยุทธ์การลงทุนของเรายังคงแนะนำให้นักลงทุนกระจายความเสี่ยง โดยการลงทุนทั้งในหุ้น ตราสารหนี้ รวมถึงสินทรัพย์ทางเลือก เช่น ทองคำ ท่ามกลางความผันผวนที่ยังมีอยู่ไปจนถึงสิ้นปี จากปัจจัยกดดันต่างๆ อย่างไรก็ตามเรามองว่าเป็นโอกาสเข้าสะสมหุ้นสำหรับการลงทุนระยะกลางถึงยาวในช่วงที่ตลาดย่อตัวลง - Special Headlines:

อัปเดทตลาดจ้างงานสหรัฐ

อัปเดทตัวเลขเศรษฐกิจจีน

นักลงทุนสถาบันโหวตภูมิรัฐศาสตร์จะสร้างความผันผวนต่อตลาดที่สุดในปีหน้า - มุมมอง: เราแนะนำกระจายการลงทุนท่ามกลางภาวะอัตราดอกเบี้ย higher for longer โดยเน้นลงทุนหุ้นขนาดใหญ่สหรัฐในกลุ่ม value และ quality growth ที่มีฐานะการเงินแข็งแกร่งและมีรายได้สม่ำเสมอ อย่าง หุ้นกลุ่ม health care และ technology เป็นต้น และเรามองว่าตลาดหุ้น Asia ex. Japan อย่าง จีนและเวียดนามในช่วงนี้เป็นโอกาสน่าลงทุนสำหรับการลงทุนระยะกลางถึงยาว เนื่องจาก valuation ของตลาดอยู่ในระดับที่ค่อนข้างถูก ขณะที่กำไรบริษัทจดทะเบียนมีการเติบโตในระดับที่สูงตามปัจจัยพื้นฐาน ด้านตลาดหุ้นไทยมองว่ามี downside risk ที่ค่อนข้างจำกัด นักลงทุนสามารถทยอยสะสมลงทุนได้ เรามองว่าเศรษฐกิจไทยจะยังเติบโตได้ในระดับดีหลังจากนี้ จากปัจจัยหนุนของมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและความเชื่อมั่นของนักลงทุนต่างชาติจะมีพัฒนาการเชิงบวก

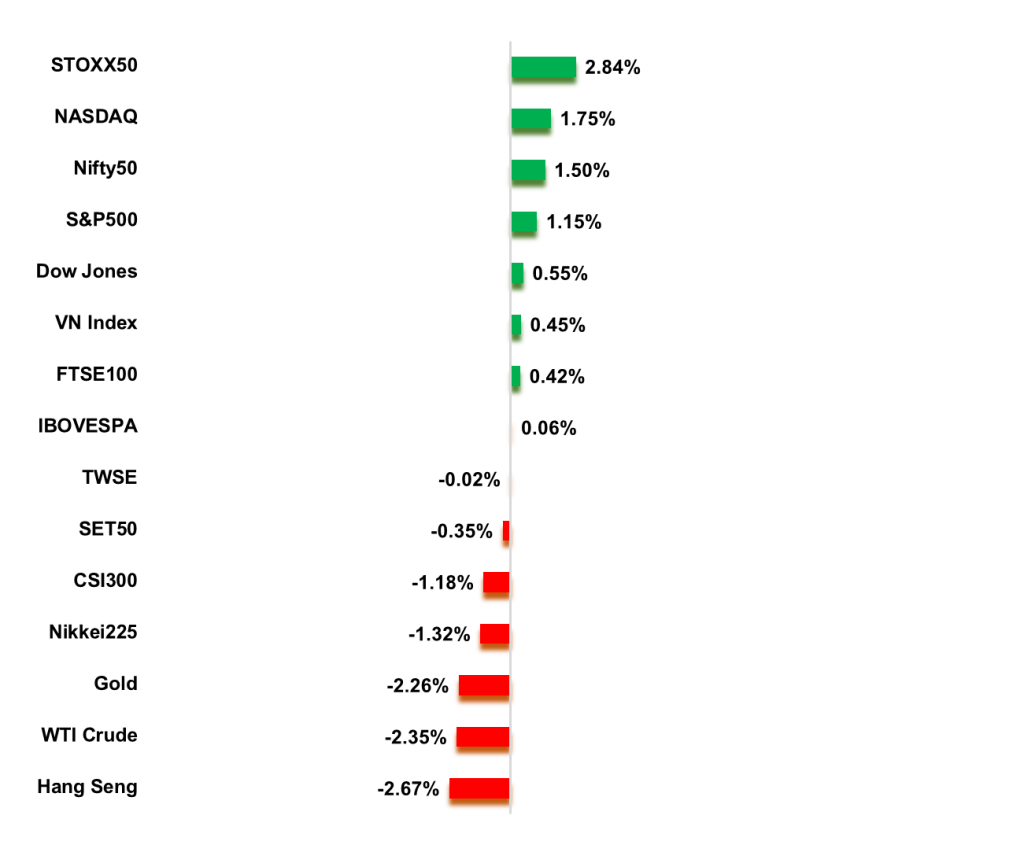

Weekly Total Asset Return

ที่มา: Koyfin.com data as of 10 Dec 2023, *Annualized returns

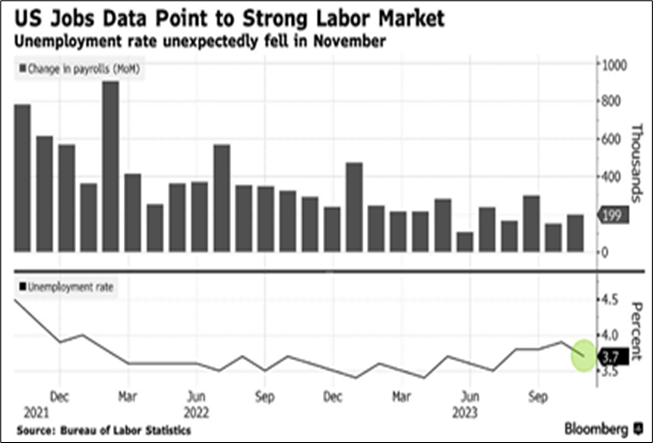

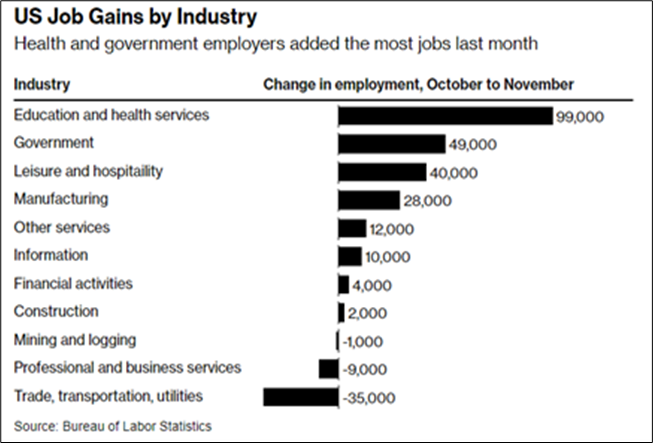

อัปเดทตลาดจ้างงานสหรัฐ

- รายงานตัวเลขตลาดการจ้างงานสหรัฐเดือน พ.ย. ออกมาแข็งแกร่งกว่าที่ตลาดคาด โดยการจ้างงานนอกภาคเกษตรของสหรัฐเพิ่มขึ้น 199,000 ตำแหน่ง จาก 150,000 ตำแหน่งในเดือน ต.ค. โดยการจ้างงานในภาคบริการสุขภาพ การบริการสันทนาการ และภาครัฐยังคงมีการจ้างงานต่อเนื่อง ด้านตัวเลขการจ้างงานในอุตสาหกรรมยานยนต์กลับมาเพิ่มขึ้น 30,000 ตำแหน่ง ขณะที่การจ้างงานในฝั่งธุรกิจค้าปลีกลดลง ด้านอัตราการว่างงานปรับตัวลง 3.7% จากระดับ 3.9% ในเดือนก่อนหน้า นอกจากนี้ค่าจ้างแรงงานต่อเดือนก็ปรับตัวเพิ่มขึ้นมากกว่าตลาดคาดเช่นเดียวกัน

- ทั้งนี้รายงานการจ้างงานสหรัฐที่แข็งแกร่ง ส่งผลให้เฟดต้องยืดเวลารอดูข้อมูลเศรษฐกิจ เพื่อให้แน่ใจว่าเงินเฟ้อจะไม่กลับมาเร่งตัวอีกครั้ง และทำให้ตลาดกลับไปสนใจกับตัวเลขเงินเฟ้อสหรัฐอีกครั้ง หลังจากคลายความกังวลเรื่องเงินเฟ้อที่ปรับตัวลดลงต่อเนื่อง ส่งผลให้ก่อนหน้านี้ตลาดบางส่วนคาดการณ์ว่า เฟดมีโอกาสที่จะเริ่มปรับลดอัตราดอกเบี้ยอย่างเร็วที่สุดในช่วงเดือน มี.ค. ปีหน้า

ที่มา: Bloomberg

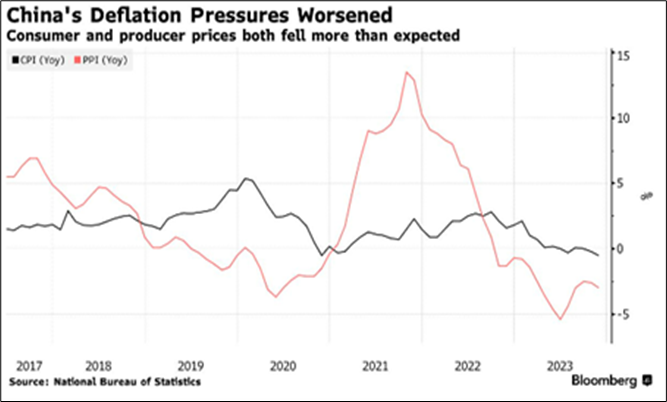

อัปเดทตัวเลขเศรษฐกิจจีน

- สำนักงานสถิติจีนเผยดัชนีราคาผู้บริโภคเดือน พ.ย. ปรับตัวลดลง 0.5%YoY ซึ่งปรับตัวลงมากกว่าตลาดคาดว่าจะลดลง 0.2%YoY และทำระดับปรับตัวลงมากที่สุดในรอบ 3 ปี ด้านดัชนีราคาผู้ผลิตปรับตัวลง 3%YoY ขณะที่ตลาดคาดว่าจะปรับตัวลง 2.8%YoY แตกต่างจากเศรษฐกิจประเทศหลักๆ ของโลกที่เผชิญกับภาวะเงินเฟ้อที่สูง

ด้านนักวิเคราะห์คาดว่า ภาวะเงินฝืดในเงินจะยังคงเป็นปัญหาของจีนต่อไปในปี 2024 ซึ่งทำให้กิจกรรมทางเศรษฐกิจ การลงทุนและการบริโภคในประเทศหดตัว นอกจากนี้ยอดขายบ้านใหม่ของบริษัทอสังหาริมทรัพย์จำนวน 100 บริษัทขนาดใหญ่ของจีนเดือน พ.ย. ปรับตัวลดลง 29.6%YoY - ด้านรัฐบาลจีนได้ให้คำความเชื่อมั่นในวันศุกร์ที่ผ่านมาว่า จะเร่งใช้มาตรการกระตุ้นเศรษฐกิจอย่างเหมาะสมในปี 2024 เพื่อรักษาอัตราการเติบโตของเศรษฐกิจ ด้านดัชนี CSI 300 ต้นสัปดาห์สามารถพลิกกลับมาปิดตลาดในแดนบวก หลังจากดัชนีปรับตัวลดลง 1.6% ในช่วงครึ่งเช้าของเวลาซื้อขาย โดยนักลงทุนเข้าซื้อกอง ETF หลัง China Reform Holdings Corp. เผยว่าจะเข้าซื้อ SOE-Themed ETF และมีแผนที่จะเพิ่มสัดส่วนการลงทุนเนื่องในอนาคต

ที่มา: Bloomberg

นักลงทุนสถาบันโหวตภูมิรัฐศาสตร์จะสร้างความผันผวนต่อตลาดที่สุดในปีหน้า

- จากผลสำรวจบรรดานักลงทุนสถาบัน 500 รายทั่วโลกให้น้ำหนักต่อปัญหาภูมิรัฐศาสตร์ที่จะสร้างความผันผวนต่อตลาดหุ้นและสินทรัพย์เสี่ยงทั่วโลกมากที่สุด เมื่อเทียบกับประเด็นอื่นๆ เช่น ปัญหากำลังซื้อของครัวเรือนที่ลดลง นโยบายการเงินของธนาคารกลางหลักของโลกที่ผิดไปจากคาดการณ์ และเศรษฐกิจจีนที่ชะลอตัวลง

โดยตลาดมองว่าสงครามอิสราเอล- ฮามาส และสงครามยูเครนจะยังคงดำเนินต่อไป และมีโอกาสเพิ่มความรุนแรง และมีความไม่แน่นอนสูงกว่าในปีนี้ เนื่องจากมีการเลือกตั้งในหลายประเทศทั่วโลก และอาจมีการชูนโยบายระหว่างประเทศของบรรดาผู้สมัครที่เพิ่มแรงกดดันต่อสงครามและกระทบต่อตลาดหุ้นได้ทุกเมื่อ - นอกจากนี้ 72% ของผลสำรวจ คิดว่าการเลือกตั้งสหรัฐจะทำให้ตลาดผันผวนมากขึ้น และ 51% ของผู้ถูกสำรวจ มองว่าเศรษฐกิจโลกจะเข้าสู่ภาวะถดถอย แต่มองว่าเศรษฐกิจของสหรัฐ และอังกฤษจะแข็งแกร่งกว่าที่ตลาดคาดการณ์ ด้าน 61% มองโอกาสการลงทุนในบริษัทที่เกี่ยวข้องกับ AI มากกว่าเป็นความเสี่ยง และ 38% มีความกังวลต่อ AI ในอนาคตที่มีโอกาสเป็นภัยคุกคามของมุนษย์

ที่มา: Bloomberg

Weekly Recap

US

- บอนด์ยีลด์สหรัฐ 10 ปีปรับตัวลงต่ำกว่า 4.2% โดยนักลงทุนบางส่วนมีมุมมองว่า เฟดจะปรับลดดอกเบี้ยอย่างเร็วที่สุดในการประชุมเดือน มี.ค. 67 หลังดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ชะลอตัวต่อเนื่องในเดือน ต.ค.

- สหรัฐเผยดัชนีภาคการผลิต (ISM) เดือน พ.ย. หดตัวเป็นเดือนที่ 13 โดยดัชนีดังกล่าวทรงตัวที่ระดับ 46.7 และต่ำกว่าตลาดคาดที่ 47.6 ซึ่งดัชนียังคงปรับตัวต่ำกว่าระดับ 50 ซึ่งบ่งชี้ว่า ภาวะหดตัวของภาคการผลิตสหรัฐ ด้านการใช้จ่ายด้านการก่อสร้างเพิ่มขึ้น 0.6%MoM ในเดือน ต.ค. ดีกว่าคาดที่ 0.4%MoM

- สหรัฐเผยตัวเลขเปิดรับสมัครงานลดลงในเดือน ต.ค. ซึ่งเป็นมาตรวัดอุปสงค์ในตลาดแรงงานที่เฟดให้ความสนใจเพื่อประกอบการพิจารณานโยบายการเงิน โดยลดลง 617,000 ตำแหน่งสู่ระดับ 8.733 ล้าน ทำระดับต่ำสุดนับตั้งแต่เดือน มี.ค. 64 และต่ำกว่าตลาดคาดที่ระดับ 9.300 ล้านตำแหน่ง

- Meta และ Microsoft เล็งใช้ชิป AI จาก AMD แทน Nvidia เพื่อลดต้นทุน โดยบรรดาบริษัทเทคฯ จะใช้ MI300X ซึ่งเป็นชิป AI รุ่นล่าสุดของ AMD ช่วยลดต้นทุนในการพัฒนาโมเดล AI โดยจะเริ่มส่งมอบชิปดังกล่าวตั้งแต่ต้นปีหน้า ได้สร้างความกดดันต่อยอดขายชิป AI ของ Nvidia ซึ่งเติบโตอย่างแข็งแกร่ง

Europe

- เยอรมนีเผย GDP ไตรมาส 3/66 หดตัว 0.1%QoQ ซึ่งสอดคล้องกับการประมาณการครั้งแรก ด้านการใช้จ่ายของภาคเอกชน ซึ่งคิดเป็นสัดส่วนราว 2 ใน 3 ของ GDP ลดลง 0.3QoQในขณะที่การใช้จ่ายภาครัฐเพิ่มขึ้นเป็นครั้งแรกในรอบกว่าหนึ่งปี

- สำนักงานสถิติแห่งชาติเยอรมนีเปิดเผยว่า การผลิตภาคอุตสาหกรรมของเยอรมนีลดลง 0.4% ในเดือน ต.ค. ซึ่งเป็นการปรับตัวลงติดต่อกันเป็นเดือนที่ 5 และสวนทางกับที่นักวิเคราะห์คาดการณ์ไว้ว่าจะเพิ่มขึ้น 0.2% โดยมีสาเหตุมาจากการผลิตที่ลดลงอย่างหนักถึง 6.3% และเยอรมนียังคงประสบปัญหาจากราคาพลังงานสูง อุปสงค์จากต่างประเทศอ่อนแอ และภาวะตึงตัวด้านการเงิน

- นักเศรษฐศาสตร์ของโกลด์แมน แซคส์คาดการณ์ว่า ธนาคารกลางยุโรป (ECB) จะปรับลดอัตราดอกเบี้ยลง 0.25% ในการประชุมทุกเดือนตั้งแต่เดือน เม.ย. 2567 เป็นต้นไป และจะลดลงสู่ระดับ 2.25% ภายในต้นปี 2568 จากระดับปัจจุบันที่ระดับ 4% ทั้งนี้คาดการณ์ว่า ECB จะคงอัตราดอกเบี้ยในการประชุมวันที่ 14 ธ.ค. นี้

- ฮาลิแฟ็กซ์ (Halifax) ผู้ให้สินเชื่อจำนองรายใหญ่ของอังกฤษเผยว่า ราคาบ้านในอังกฤษปรับตัวเพิ่มขึ้นติดต่อกันเป็นครั้งที่ 2 ในเดือน พ.ย. ซึ่งเป็นสัญญาณบ่งชี้ว่าราคาบ้านเริ่มกระเตื้องขึ้นแล้วหลังปรับตัวลดลงในปีที่ผ่านมา โดยราคาบ้านในเดือน พ.ย. ปรับตัวขึ้น 0.5%MoM จากที่เพิ่มขึ้น 1.2%MoM ในเดือน ต.ค. หลังจากปรับตัวลดลงอย่างต่อเนื่องในช่วง 6 เดือนที่ผ่านมา

Asia

- มูดี้ส์หั่นแนวโน้มเครดิตจีนสู่เชิงลบ จากมีเสถียรภาพ โดยระบุถึงการขยายตัวทางเศรษฐกิจที่ชะลอลงในระยะกลาง และความเสี่ยงจากวิกฤตครั้งใหญ่ในตลาดอสังหาริมทรัพย์ของจีน รวมถึงความเสี่ยงในภาคการคลังของรัฐบาลที่จะต้องให้ความช่วยเหลือด้านการเงินต่อรัฐวิสาหกิจที่มีปัญหาด้านหนี้สิน

- เงินเฟ้อไทยเดือน พ.ย. หดตัว 0.44%YoY ต่อเนื่องเป็นเดือนที่ 2 ส่งผลให้เงินเฟ้อทั่วไป 11 เดือนแรกของปีนี้เฉลี่ยอยู่ที่ 1.41% และดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 0.58%YoY จากสินค้าในกลุ่มพลังงานปรับลดลง รวมถึงเนื้อสุกร ไก่สดและน้ำมันพืชที่ราคาต่ำกว่าปีที่ผ่านมา

- ธนาคารกลางอินเดีย (RBI) มีมติคงอัตราดอกเบี้ยซื้อคืนพันธบัตร (repo rate) ซึ่งเป็นอัตราดอกเบี้ยนโยบายที่ระดับ 6.5% และเป็นการคงดอกเบี้ยในการประชุม 5 ครั้งติดต่อกัน ด้านเงินเฟ้ออินเดียเริ่มปรับตัวเข้าใกล้เป้าหมายของ RBI ที่กรอบ 2-6% และเศรษฐกิจมีการขยายตัวอย่างแข็งแกร่งในช่วงครึ่งแรกของปีงบประมาณ 2566 โดยได้แรงหนุนจากภาคการผลิตและภาคก่อสร้างที่มีการขยายตัวอย่างมาก

- ญี่ปุ่นรายงานการใช้จ่ายภาคครัวเรือนของญี่ปุ่นในเดือน ต.ค. ปรับตัวลง 2.5%YoY ซึ่งลดลงเป็นเดือนที่ 8 ติดต่อกัน แต่ดีกว่าที่ตลาดคาดว่าจะลดลง 3.0%YoY ข้อมูลดังกล่าวเป็นตัวบ่งชี้สำคัญของการบริโภคในภาคเอกชน ซึ่งคิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของญี่ปุ่น

COMMODITIES

- ราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ปรับตัวลดลงที่ระดับ 70 ดอลลาร์ต่อบาร์เรล จากความกังวลอุปสงค์น้ำมันในสหรัฐและจีน รวมถึงการรายงานสต็อกน้ำดันเบนซินล่าสุดของสหรัฐที่เพิ่มขึ้นมากกว่าที่ตลาดคาดการณ์ ขณะเดียวกันตลาดยังเผชิญกับความไม่แน่นอนเกี่ยวกับการปรับลดกำลังการผลิตน้ำมันของกลุ่ม OPEC+

- ราคาทองคำปรับตัวลดลงหลุด 2,000 ดอลลาร์สหรัฐฯ ต่อออนซ์ หลังจากราคาปรับตัวเพิ่มขึ้นแตะระดับ 2,100 ดอลลาร์ โดยนักลงทุนมีการขายทำกำไรออกมา และราคาทองคำถูกปัจจัยกดดันจากเงินดอลลาร์แข็งค่าในช่วงท้ายสัปดาห์ที่ผ่านมา

- ค่าเงินบาทอ่อนค่าปิดบริเวณ 35.60 บาทต่อดอลลาร์สหรัฐฯ ได้รับแรงกดดันจากรายงานตัวเลขเงินเฟ้อเดือน พ.ย. ที่ลดลงติดต่อกันเป็นเดือนที่ 2 และต่ำสุดในรอบ 33 เดือน ขณะเดียวกันค่าเงินดอลลาร์แข็งค่า ขานรับตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐเดือน พ.ย. ออกมาแข็งแกร่งกว่าที่ตลาดคาดการณ์

ความเคลื่อนไหวของหุ้นสหรัฐในสัปดาห์ที่ผ่านมา

ที่มา: Tradingview.com as of 11 December 2023

อัปเดทกองทุนพักเงิน

ที่มา: AspenRTD, data as of 10 December 2023

หมายเหตุ: ข้อมูลการจัดอันดับกองทุนเป็นเพียงข้อมูลหนึ่งที่ใช้ประกอบการตัดสินใจลงทุน ผู้ลงทุนควรศึกษารายละเอียดก่อนตัดสินใจลงทุน

โดยรายละเอียดกองทุนที่แนะนำให้กับลูกค้าจะมีความแตกต่างกันในแต่ละบุคคลขึ้นอยู่กับระดับการยอมรับความเสี่ยง ผลตอบแทนคาดหวัง ข้อจำกัดในการลงทุนของแต่ละบุคคล และเรามีการคัดเลือกและวิเคราะห์กองทุนที่เหมาะกับวัตถุประสงค์การลงทุนของแต่ละบุคคล

โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

ติดต่อทีมงานฝ่ายที่ปรึกษาการลงทุน เพื่อสอบถามรายละเอียดและคำแนะนำการลงทุนที่เหมาะสมกับท่าน ได้ที่ เบอร์โทรศัพท์ 02-026-6875 หรืออีเมลล์ investment@wealthcertified.co.th

Wealth Certified Investment Team

นาย พันเลิศ เจริญสวรรค์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ ผู้วางแผนการลงทุน

นาย กรวิชญ์ สำเภาสงฆ์ : นักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านตลาดทุน ผู้วางแผนการลงทุน

อ่านบทความย้อนหลังได้ที่

https://wealthcertified.co.th/wcia-weekly-highlight-27-november-2023/

https://wealthcertified.co.th/wealth-certified-2023-investment-outlook/