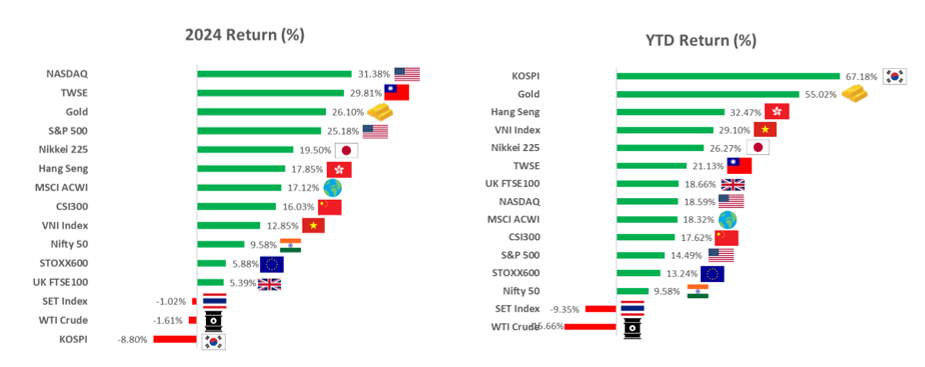

ช่วงต้นสัปดาห์ที่ผ่านมา ตลาดหุ้นทั่วโลกเผชิญแรงกดดันจากความกลัวฟองสบู่ AI และโอกาศในการลดดอกเบี้ยที่ลดลง แต่เมื่อตัวเลขต่างๆเช่น งบของหุ้นเทคใหญ่อย่าง NVIDIA สนับสนุนการปรับตัวขึ้นของสินทรัพย์เสี่ยงช่วงสั้นก่อนจะเข้าสู้โหมดระมัดระวัง หลังตัวเลขการจ้างงานออกมาผสมผสานโดยตัวเลข non farm payroll สูงกว่าคาด ขณะที่ตัวเลขการว่างงานเพิ่มขึ้น นอกจากนี้ตัวเลข CPI ที่ถูกเลื่อนทำให้นักลงทุนไม่มั่นใจในการลดดอกเบี้ย และการแถลงของเฟดสาขาต่างๆออกมาเสียงแตกมากขึ้น แต่จอห์น วิลเลียม เฟดสาขานิวยอร์กได้มีการออกมาพูดถึงการลดดอกเบี้ยของเฟดยังสามารถลดได้อีกมากทำให้แนวโน้มระยะสั้นนักลงทุนมีความมั่นใจในการลดดอกเบี้ยมากขึ้น ส่วนทางด้านตลาดเงินดอลลาร์ทรงตัวแนวโน้มแข็งค่าขึ้นเมื่อเทียบกับอาทิตย์ก่อน

ค่า PE ตลาดหุ้นทั่วโลกปรับตัวลดลง หลังความไม่แน่นอนการลดดอกเบี้ย Bond Yield หลายประเทศปรับตัวทรงตัวในระดับเดิม ขณะที่ราคาปรับตัวลดลงทำให้ Earning Yield Gap โดยรวมมีแนวโน้มกว้างกว่าสัปดาห์ที่ผ่านมา

News overview from last week

Economic Calendar

1. ฝั่งเอเชีย (ไทย & ญี่ปุ่น) – “เศรษฐกิจชะลอตัว”

ตัวเลข GDP ไตรมาส 3 ที่ออกมาเมื่อวันจันทร์ (17 พ.ย.) ดูไม่ค่อยสดใสทั้งคู่ครับ

ไทย (TH GDP Q3):

ตัวเลขจริง: ขยายตัวเพียง +1.2% (YoY) ซึ่งแย่กว่าที่ตลาดส่วนใหญ่คาดไว้ (+1.6%)

สถานการณ์: ถือว่าต่ำกว่าที่ตลาดคาดและเป็นอัตราการเติบโตที่ ต่ำที่สุดในรอบ 4 ปี สาเหตุหลักมาจากการส่งออกที่สะดุดและภาคการผลิตที่หดตัว ทำให้สภาพัฒน์ฯ อาจต้องปรับลดคาดการณ์ GDP ทั้งปีลง

ญี่ปุ่น (JP GDP Q3):

ตัวเลขจริง: หดตัว –1.8% (YoY) ซึ่งดีกว่าที่ตลาดส่วนใหญ่คาดไว้ (~-2.5%)

สถานการณ์: เศรษฐกิจญี่ปุ่นกลับมาหดตัวอีกครั้ง (Technical Recession สาเหตุจากพายุไต้ฝุ่นและแผ่นดินไหวที่กระทบการผลิตและการบริโภค

2. ฝั่งอังกฤษ (UK) – “เงินเฟ้อลง แต่ยังสูง”

UK CPI (เงินเฟ้อผู้บริโภค):

ตัวเลขจริง (ประกาศเมื่อวาน 19 พ.ย.): ออกมาที่ 3.6% (YoY)

สถานการณ์: ลดลงจากเดือนก่อนหน้าที่ 3.8% ถือเป็นสัญญาณดีที่เงินเฟ้อเริ่มชะลอตัวลงมาบ้าง แต่ยังคงอยู่ในระดับที่สูงกว่าเป้าหมายของธนาคารกลางอังกฤษพอสมควร

3. ฝั่งสหรัฐฯ (US) มีรายการสำคัญของสหรัฐฯ อยู่ 2 ส่วนคือ “คนพูด” และ “ตัวเลขเศรษฐกิจ“

🗣️ ใครพูดอะไรบ้าง? (Fed Speakers) ช่วง 1-2 วันที่ผ่านมา (Barr, Kashkari, Waller) โทนหลักเน้นไปที่เรื่อง “ความเสี่ยงและการกำกับดูแล” มากกว่าเรื่องดอกเบี้ยโดยตรง:

Michael Barr (Fed Vice Chair for Supervision): เน้นพูดเรื่อง “เสถียรภาพของระบบธนาคาร” โดยเตือนว่าการผ่อนคลายกฎระเบียบการกำกับดูแลธนาคาร (Deregulation) มากเกินไปอาจนำไปสู่วิกฤตการเงินได้ ไม่ได้ส่งสัญญาณเรื่องดอกเบี้ยชัดเจน

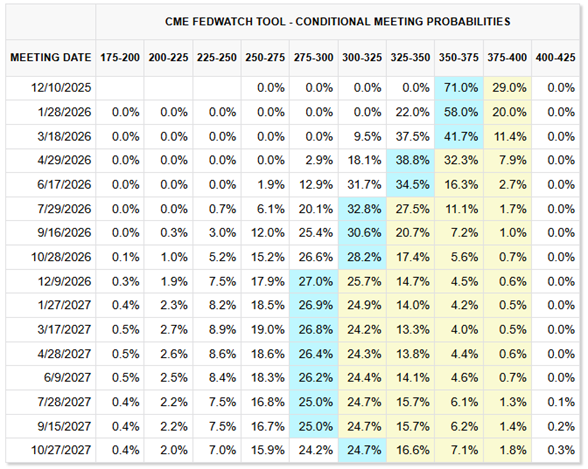

ภาพรวมกรรมการเฟด: ยังคงสงวนท่าที (Wait & See) เพื่อรอดูข้อมูลเงินเฟ้อและการจ้างงานก่อนตัดสินใจเรื่องดอกเบี้ยในเดือนธันวาคม

ตัวเลขตลาดแรงงานสหรัฐฯ non farm ออกมาสูงกว่าคาดมากแต่ตลาดให้น้ำหนักกับตัวเลขว่างงานมากกว่าเนื่องจากตัวเลข non farm เป็นของเดือน ก.ย. และมีโอกาสปรับลดลงสูง ตลาดให้น้ำหนักลดดอกเบี้ยถึง 71%

Williams comments boost odds of a Fed cut

ประเด็นสำคัญ

John Williams (NY Fed)

จอห์น วิลเลียมส์ส่งสัญญาณว่าเฟดมี “ช่องว่างในการลดดอกเบี้ยในระยะใกล้” หลังประเมินว่าแรงกดดันเงินเฟ้อเริ่มคลายและตลาดแรงงานอ่อนแรงลง ทำให้ตลาดเพิ่มความคาดหวังต่อทิศทางผ่อนคลายนโยบายทันที

ขณะเดียวกันเขาระบุว่าเฟดอาจต้องกลับมาซื้อพันธบัตรเพื่อรักษาสภาพคล่อง ซึ่งเป็นมาตรการเชิงเทคนิคมากกว่าการผ่อนคลายจริง

นอกจากนี้ เขาย้ำความสำคัญของความเป็นอิสระของเฟดต่อเสถียรภาพระยะยาว และเตือนว่าธนาคารกลางต้องพร้อมรับสถานการณ์ที่ไม่คาดคิดเสมอ โดยรวมโทนของเขาเอนเอียงไปทางผ่อนคลาย ทั้งจากความกังวลตลาดแรงงานและสภาพคล่องในระบบ ส่งผลให้แนวโน้มการลดดอกเบี้ยถูกจับตามากขึ้นในระยะถัดไป

source : Williams’ comments boost odds of a Fed cut, though policy hawks remain adamant | Reuters

China October Spending Drops

ในช่วงเดือนมกราคม–ตุลาคม 2025 จีน รายงานว่า รายได้ทางการคลัง (fiscal revenue) เพิ่มขึ้นราว 0.8% เทียบ ปีต่อ ปี ซึ่งสูงกว่าช่วงมกราคม–กันยายนที่ทำได้ราว 0.5%

ในขณะเดียวกัน รายจ่ายของภาครัฐเติบโตเพียง 2% ในช่วงเวลาเดียวกัน ซึ่งชะลอตัวจากอัตราเพิ่มขึ้น 3.1% ที่เคยทำได้ในช่วงมกราคม–กันยายน

นอกจากนี้ รัฐบาลจีนได้ให้ความสำคัญกับนโยบายการคลังเชิงรุก (proactive fiscal policy) ภายในกรอบ แผนห้าปี ครั้งที่ 15 พร้อมทั้งตั้งหน่วยงานใหม่ด้านการจัดการหนี้ท้องถิ่น เพื่อควบคุมความเสี่ยงของหนี้ภาครัฐระดับท้องถิ่น

จากมุมมองนักวิเคราะห์ ธนาคารเพื่อการลงทุนหลายแห่งประเมินว่า รัฐบาลอาจยอมให้การใช้จ่ายภาครัฐชะลอลง เนื่องจากมั่นใจว่าจะบรรลุเป้าการเติบโตของเศรษฐกิจ (ราว 5%) ปีนี้ และอาจเก็บงบไว้ใช้ในปี 2026 แทน

source : China’s January-October fiscal revenue up 0.8% y/y | Reuters

Earning Calendar

Earnings Nvidia / Xiaomi

Xiaomi สถานะงบ: ดีกว่าคาด

Highlight:

Revenue: เติบโตแข็งแกร่งแตะระดับ All-time high ในรอบหลายไตรมาส (+22-30% YoY) แรงหนุนจาก Smartphone และ EV

EV Business: พลิกมีกำไรขั้นต้น (Gross Margin Positive) เร็วกว่าที่ตลาดประเมิน ส่งมอบรถได้ตามเป้า

ประเด็นสำคัญ

Priced to Perfection: ราคาหุ้น Rally ขึ้นมาก่อนหน้านี้ +40-50% รับข่าวดีเรื่องยอดขายรถ SU7 ไปหมดแล้ว

Margin Dilution: แม้รายได้โต แต่ตลาดกังวลเรื่อง “ต้นทุนการผลิต” และ “สงครามราคา” ในจีนที่อาจกดดัน Net Margin ในไตรมาสถัดไป และความกังวลด้านธุรกิจโทรศัพย์ที่ราคาอาจสูงขึ้นจากการขาดแคลนชิปความจำ

Action: นักลงทุนสถาบันเลือก Take Profit (ขายทำกำไร) เพื่อลดความเสี่ยงจาก Valuation ที่เริ่มตึงตัว (Overheated)

Baidu สถานะงบ: ดีกว่าคาด

Highlight:

Core Ad Revenue: ยังคงหดตัวจากศก.จีนที่ชะลอตัว (Cyclical Downturn)

AI Cloud: เติบโต Double-digit เป็นพระเอกที่ช่วยพยุงรายได้รวม

ประเด็นสำคัญ

Low Expectations: ตลาดมองลบกับ Baidu มานานจนราคาหุ้นลงมาอยู่ในโซน Deep Value (P/E ต่ำมากเมื่อเทียบกับกลุ่ม)

Bad News Priced In: ข่าวร้ายเรื่องโฆษณาซบเซาถูกรับรู้ไปในราคาหุ้นที่ร่วงลงมาก่อนหน้านี้แล้ว

AI Narrative: ตลาดเริ่ม Buy idea ว่าจุดต่ำสุดผ่านไปแล้ว และรายได้จาก AI (Ernie Bot) เริ่มมีนัยสำคัญต่อกำไรในอนาคต

Action: เกิดแรงซื้อคืน (Short Covering) และการเข้าเก็บของนักลงทุนสาย Value

source : ปฏิทินและรายงานผลประกอบการ: สหรัฐอเมริกา — TradingView

Earnings Nvidia

📌 สรุปงบ Nvidia ไตรมาส 3/2025 — แบบนักวิเคราะห์

Nvidia รายงานผลประกอบการที่ “ชนเพดานคาดการณ์” ทุกมิติ โดยรายได้รวมแตะ 57 พันล้านดอลลาร์ โตแรง +22% QoQ / +62% YoY ขณะที่กำไรสุทธิพุ่งขึ้นเป็น 31.9 พันล้านดอลลาร์ และ EPS อยู่ที่ 1.30 ดอลลาร์ สูงกว่าคาดเล็กน้อย แม้ฐานรายได้ปัจจุบันจะใหญ่ระดับประเทศหนึ่งทั้งประเทศแล้วก็ตาม การเติบโตถูกขับเคลื่อนอย่างท่วมท้นจากธุรกิจ Data Center ที่ทำยอดขาย 51.2 พันล้านดอลลาร์ (+66% YoY, +25% QoQ) ตามความต้องการ Blackwell GPU และระบบเครือข่ายที่ยังคง “ขายหมดสต็อก” ต่อเนื่อง ในขณะที่ Gaming โต 30% YoY แม้ต่ำกว่าคาดเล็กน้อย

คุณภาพกำไรโดดเด่นจาก Gross Margin ~73–74% สะท้อนอำนาจตั้งราคา และโครงสร้างค่าใช้จ่ายที่เหมือนบริษัทซอฟต์แวร์มากกว่าผู้ผลิตชิปทั่วไป ขณะที่ Outlook ยิ่งสร้างความเชื่อมั่น โดยบริษัทคาดรายได้ ไตรมาส 4 ที่ 65 พันล้านดอลลาร์ สูงกว่าตลาด (61–62B) ชัดเจน พร้อม Margin ใกล้ 75% ทำให้เห็นว่าความต้องการ GPU จาก Hyperscalers และลูกค้า AI Infra ยังไม่ถึงจุดพีค

ประเด็นที่ตอกย้ำ narrative ระยะยาวคือคำสั่งซื้อที่ Jensen ระบุว่ามี “backlog/booking” ยาวถึงปี 2026 ราว 500,000 ล้านดอลลาร์ ทำให้การเติบโตของรายได้ในระยะ 4–6 ไตรมาสข้างหน้ามีความ “มองเห็นได้ (visibility)” สูงกว่ากลุ่มเทคอื่นอย่างชัดเจน สะท้อนการที่ AI กำลังเปลี่ยนผ่านจากเฟสทดลองไปสู่สถานะ “โครงสร้างพื้นฐาน (infrastructure)” อย่างเต็มรูปแบบ

โดยรวม งบ Q3 เป็นการยืนยันอีกครั้งว่า Nvidia ยังคงเป็น bellwether ของ AI supercycle พร้อมทั้งลบความกังวลก่อนหน้าเรื่อง Valuation, capex cycle ชะลอ และความเสี่ยงด้านการแข่งขัน

แต่จับตา เช่น AR กับ inventory ที่เพิ่มขึ้นตาม growth ของ AI cycle และ risk เรื่อง AI over-investment กับ circular demand ที่ Damodaran เองก็ระบุว่าเป็น systemic risk สำคัญของยุคนี้

source : Nvidia’s strong forecast calms AI bubble jitters, for now | Reuters

US Letting Nvidia Sell H200 To China

รัฐบาลของ Donald Trump กำลังพิจารณาผ่อนคลายข้อจำกัดการส่งออกชิป “H200” ของ Nvidia ไปจีน โดยกระทรวงพาณิชย์สหรัฐฯ กำลังทบทวนนโยบายที่เคยห้ามการขายชิปขั้นสูงไปยังจีนอย่างเข้มงวด

แหล่งข่าวกล่าวว่าแผนดังกล่าวยังไม่แน่นอนและสามารถเปลี่ยนแปลงได้ ขณะที่ทางทำเนียบขาวขอไม่ออกความเห็นเฉพาะเจาะจง แต่ย้ำว่าสหรัฐฯ ยังคงมุ่งมั่นรักษาความเป็นผู้นำด้านเทคโนโลยีและความมั่นคงแห่งชาติ

ความเป็นไปได้นี้เกิดขึ้นหลังจากที่ผู้นำสหรัฐฯ และจีนบรรลุข้อตกลงสงบศึกทางเทคโนโลยีที่เมืองปูซาน ทำให้บรรยากาศความสัมพันธ์ทางการค้าและเทคโนโลยีระหว่างสองประเทศคลายตัวลงเล็กน้อย

ชิป H200 ของ Nvidia เป็นชิป AI ศูนย์ข้อมูลที่มีประสิทธิภาพสูงกว่ารุ่นก่อน และการส่งออกไปจีนหากได้รับอนุญาตอาจส่งผลต่อห่วงโซ่อุปทานเซมิคอนดักเตอร์ และอาจเปิดตลาดจีนซึ่งเป็นตลาดขนาดใหญ่ให้กับ Nvidia

ขณะเดียวกัน ฝ่ายที่กังวลในวอชิงตันเตือนว่าการอนุญาตให้ส่งชิปขั้นสูงไปจีนอาจช่วยให้จีนพัฒนาด้านการทหารและเทคโนโลยีอย่างรวดเร็ว ซึ่งเป็นประเด็นความมั่นคงที่สหรัฐฯ ยังให้ความสำคัญ

source : US mulls letting Nvidia sell H200 chips to China, sources say | Reuters

ภาพรวมกราฟ Nvidia มีแนวโน้มทำแพทเทิร์นเดิม แต่ช่วงเวลาเริ่มแคบลงความชันและ Volume มีความคลายกันมาก ประกอบกับภาพรวมปัจจัยพื้นฐานด้านเศรษฐกิจมีแนวโน้มปัจจัยเสี่ยงมากขึ้น จึงมีโอกาสสูงที่จะปรับตัวขึ้นไปทำแพทเทิร์นเดิมและจบรอบเข้าสู่พักฐาน แต่เนื่องจากเรายังเห็นการเติบโตของหุ้น Nvidia ที่ยังเร่งตัวมองเป้นโอกาสสะสมในรอบย่อหรือพักตัวในรอบนี้เพียงอาจรอให้เกิดสัญญานพื้นหลังพักตัว

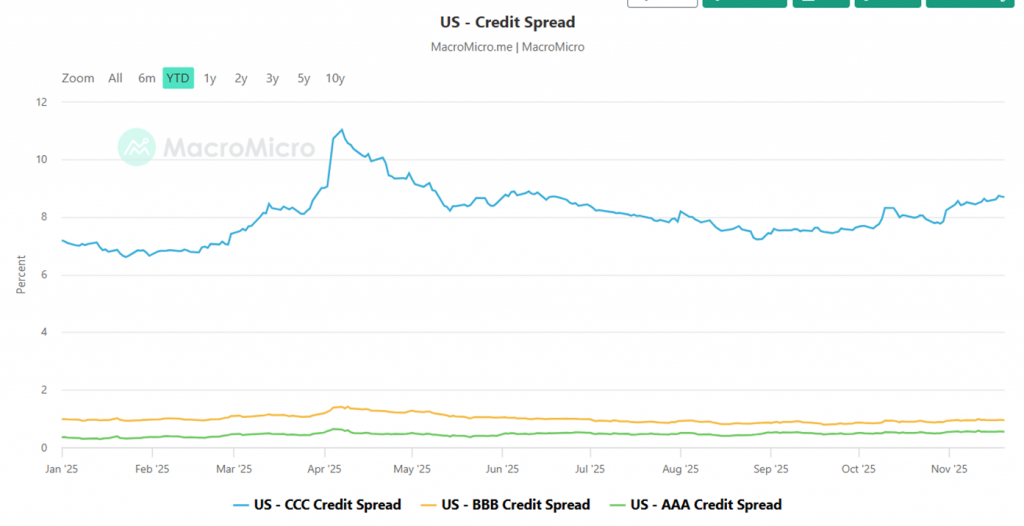

Investors are concerned about “credit asset quality”

Amazon เพิ่งออกหุ้นกู้ (bond) จำนวนมาก ‒ $15 พันล้านดอลลาร์ ‒ เพื่อไปลงทุนในโครงสร้างพื้นฐาน AI / data center ‒ เป็น debt ระยะยาว (รวมถึงพันธบัตร 40 ปี) ซึ่งกดดันตลาดเพราะนักลงทุนเริ่มตั้งคำถามว่าการกู้ยืมเพื่อ AI จะให้ผลตอบแทนคุ้มหรือไม่

ปริมาณหนี้บริษัทเทคโนโลยี (เช่น Amazon, Meta, Oracle) ที่เพิ่มเพื่อพัฒนา AI infrastructure ถูกมองว่าเป็น “ต้นทุนเครดิต”ใหม่

Blue Owl Capital

บริษัทจัดการสินเชื่อเอกชน (private credit) ‒ Blue Owl ‒ พบปัญหาแรงขายหุ้น และราคาหุ้นลงมาก (ลด ~50% ตั้งแต่ต้นปี)

นักลงทุนกังขาเรื่อง “คุณภาพสินทรัพย์เครดิต”ของ Blue Owl โดยเฉพาะในส่วนที่ปล่อยกู้ให้โครงการ data center AI

ถ้า private credit มีปัญหา อาจสะท้อนไปยังตลาดพันธบัตรและความกังวลเครดิตโดยรวม

บริษัท “เกรดสูง (Investment‑grade)” บางราย

พันธบัตรบางบริษัทเกรดสูง เช่น Coca‑Cola และ Home Depot ถูกเสนอ spread กว้างขึ้น 15‑20 bps บนตราสาร 10‑ปีของพวกเขา

นี่ไม่ได้หมายความว่าบริษัทเหล่านี้กำลังจะล้มละลาย แต่เป็นสัญญาณว่าต้นทุนกู้ยืมของบริษัทแม้เกรดดีเริ่มแพงขึ้นเล็กน้อย เพราะนักลงทุนระมัดระวังมากขึ้น

บริษัท Private Debt / Non‑bank Lenders ‒ ภาพรวมอ่อนแรง

Blue Owl เป็นหนึ่งในสถาบันให้กู้เอกชน (private credit) ที่ถูกจับตา แต่ไม่ใช่แค่ Blue Owl เท่านั้น ‒ นักลงทุนโดยรวมกำลังกังขา “การขยายหนี้ AI”ในกลุ่มเทคโนโลยี มองว่าอาจมี Overleveraging (กู้มากเกินไป)

ถ้าหนี้ใน private credit เริ่มกลายเป็นปัญหา (เช่น default หรือ EBITDA ไม่พอจ่ายดอก) อาจเป็นปัจจัยกดดันในวงกว้างของตลาดเครดิต

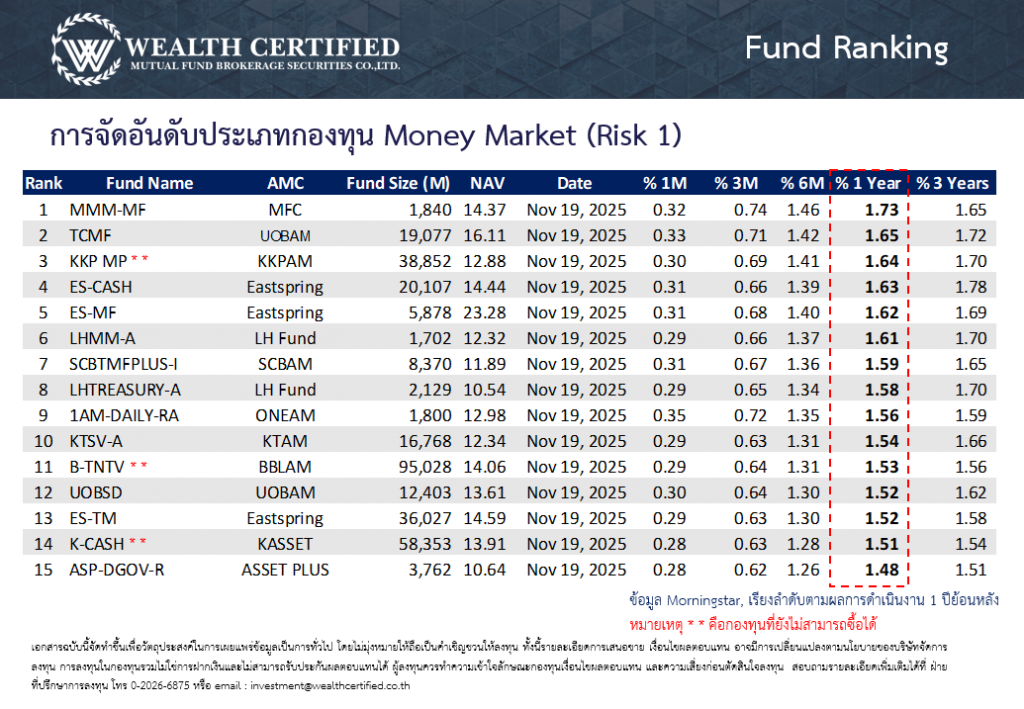

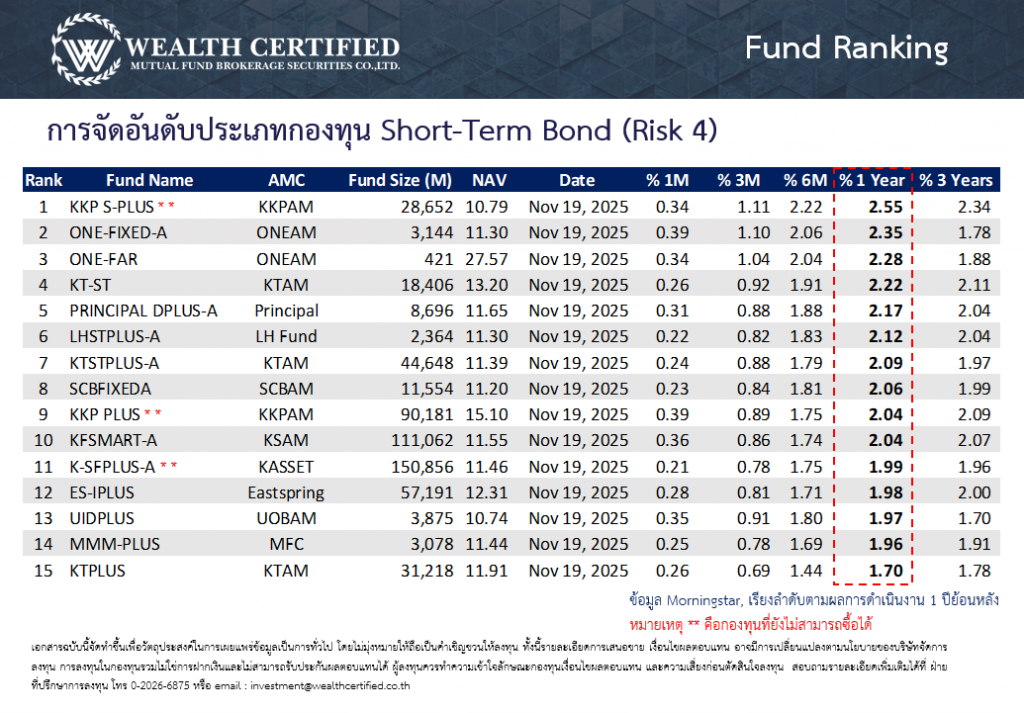

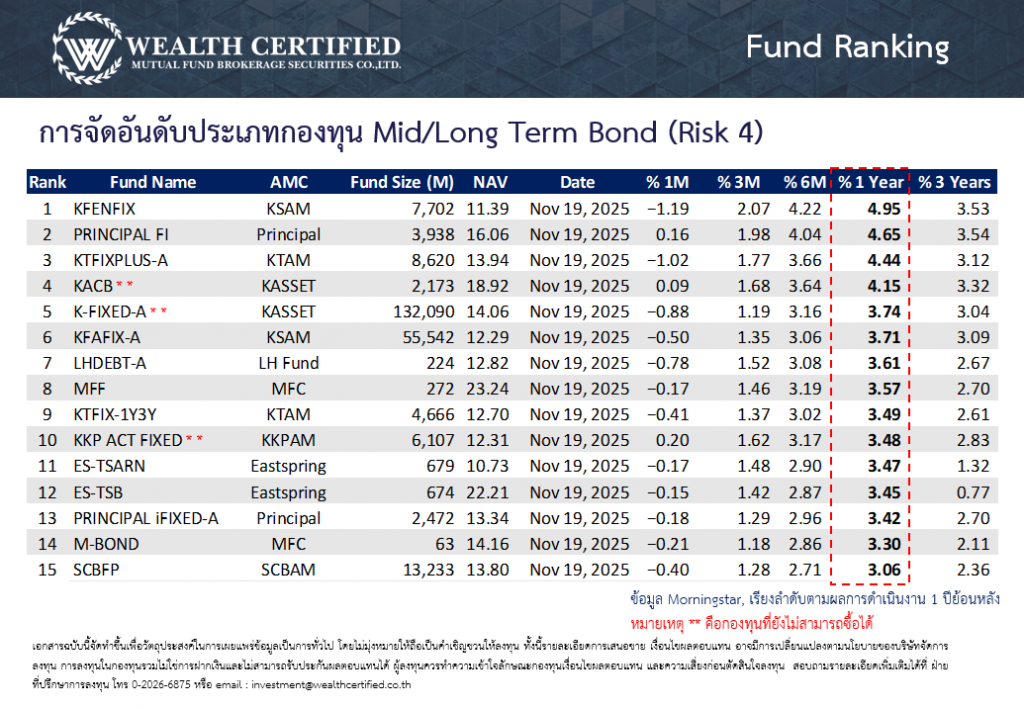

กองทุนเสนอขายครั้งแรก และการจัดอันดับกองทุนพักเงิน

จัดอันดับกองทุนพักเงินประจำสัปดาห์ วันที่ 24 พฤศจิกายน 2568 ประเภทกองทุนตลาดเงิน ตราสารหนี้ระยะสั้น และตราสารหนี้ระยะกลาง-ยาว โดยเรียงตามอัตราผลตอบแทนย้อนหลัง 1 ปี

ติดตามบทความอื่นๆได้ที่ https://wealthcertified.co.th/market-update/

Disclaimer

ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทนายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบันของเอกสารฉบับนี้ รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำเสนอข้อมูลเหล่านี้ไปใช้ ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการขาดทุนได้ จึงต้องทำความเข้าใจลักษณะผลิตภัณฑ์ เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆ ที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมด โดยปราศจากความเห็นชอบและอนุญาตจากบริษัทนายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด