Investment outlook 2025

ตลาดหุ้นในปี 2025 มีแนวโน้มเชิงบวก โดยเฉพาะในสหรัฐฯ ที่มีการเติบโตของกำไรบริษัทและนโยบายสนับสนุนการเติบโตทางเศรษฐกิจ แต่ควรระมัดระวังต่อความผันผวนและความเสี่ยงที่อาจเกิดจากอัตราดอกเบี้ยที่เพิ่มขึ้นและนโยบายการค้าระหว่างประเทศ

Key Factors

• 2025 การเติบโตในอัตราที่ช้ากว่าปีที่ผ่านมาและค่าเฉลี่ย

• นโยบายดอกเบี้ย: การลดดอกเบี้ยจาก Fed และ ECB จะเป็นตัวกำหนดแนวโน้มของตลาดหุ้นและตราสารหนี้

• ภาษีการค้า: นโยบายของสหรัฐฯ เช่น การเพิ่มภาษีนำเข้าสินค้าเทคโนโลยี จะส่งผลต่อห่วงโซ่อุปทานโลก

• ผลกระทบของ AI: การลงทุนในหุ้น AI ควรเน้นบริษัทที่มีความสามารถด้านการผลิตและนวัตกรรม

Recommendations

• กระจายการลงทุน: แม้เราสนับสนุนหุ้นสหรัฐให้ยังคงเป็นสัดส่วนหลักที่ได้รับประโยชน์จากนโยบายเศรษฐกิจ กำไรของบริษัทที่เพิ่มขึ้นและการซื้อหุ้นคืนจำนวนมากเป็นแรงผลักดัน Focus ไปที่กลุ่ม IT, Financial, Consumer Discretionary, Communication อย่างไรก็ตามเราแนะนำให้ติดตาม หุ้นขนาดเล็ก (Small Caps) และหุ้นเชิงรับ (Defensive Stocks) ในพอร์ต รวมถึงหุ้น Quality Stocks ในยุโรปและเอเชีย ที่มี Valuation ไม่สูง

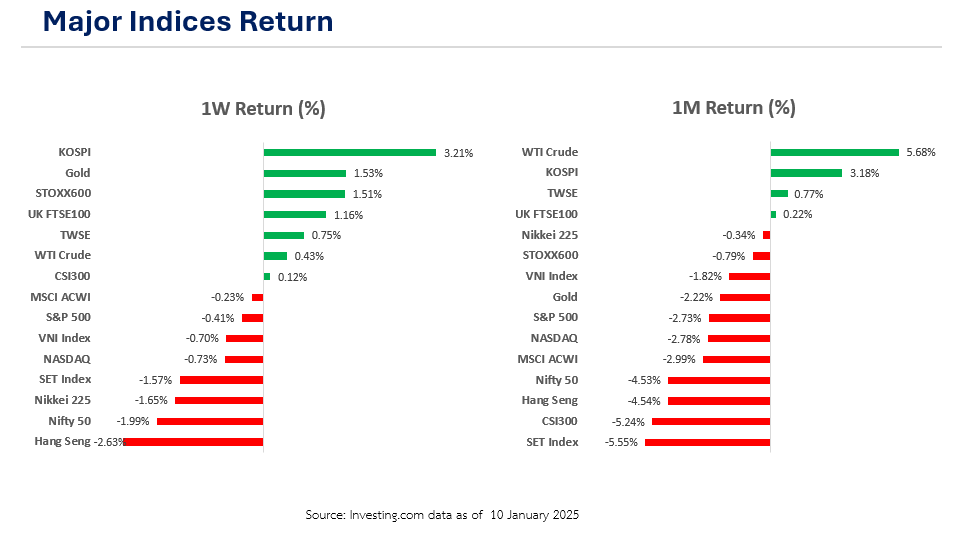

Major Indices Return

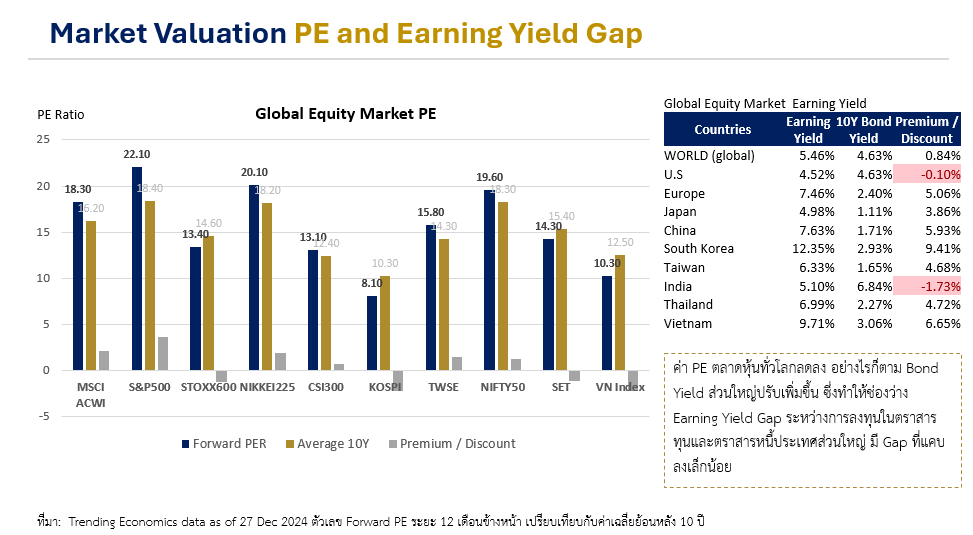

ค่า PE ตลาดหุ้นทั่วโลกลดลง อย่างไรก็ตาม Bond Yield ส่วนใหญ่ปรับเพิ่มขึ้น ซึ่งทำให้ช่องว่าง Earning Yield Gap ระหว่างการลงทุนในตราสารทุนและตราสารหนี้ประเทศส่วนใหญ่ มี Gap ที่แคบลงเล็กน้อย

นักวิเคราะห์คาดการณ์กำไรต่อหุ้นในปีหน้าส่วนใหญ่ลดลง สะท้อนมุมมองเศรษฐกิจโลกที่ชะลอตัว มีการปรับ EPS Growth ของญี่ปุ่นในปีนี้เพิ่มขึ้น รวมถึงตลาดหุ้น Nasdaq หลังจากคาดว่ากำไรในปีหน้ายังคงเติมโตได้ดี

Global Equities

ภาพรวมเศรษฐกิจโลกช่วงที่ผ่านมา

•ตลาดหุ้นทั่วโลกเติบโตเฉลี่ย 50% ตั้งแต่ปี 2020 แม้มีวิกฤติเศรษฐกิจ เช่น COVID-19 และสงครามในยุโรป

•การเติบโตของกำไรบริษัทในสหรัฐฯ เพิ่มขึ้นเกือบสองเท่าใน 5 ปี

•GDP โลกเพิ่มขึ้นกว่า 30% แม้เงินเฟ้อและอัตราดอกเบี้ยที่สูงในช่วงที่ผ่านมา

การเปลี่ยนแปลงสำคัญ

•การพัฒนา AI ที่กลายเป็นแกนหลักของการเติบโตเศรษฐกิจ ประสิทธิภาพการผลิตที่ขับเคลื่อนด้วยเทคโนโลยีของสหรัฐฯ สูงกว่ายุโรปถึง 25% (เพิ่มขึ้นจาก 5% ในปี 1990)

•การลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจโดยธนาคารกลางทั่วโลก

•การเปลี่ยนแปลงทางการเมือง เช่น การเลือกตั้งในสหรัฐฯ การลดการพึ่งพาการค้าโลก (deglobalization)

แนวโน้มเศรษฐกิจโลก

แนวโน้มเศรษฐกิจ 2025 สหรัฐ

•คาดว่า GDP สหรัฐจะเติบโต 2.0 – 2.1% ในปี 2025 และปรับตัวเพิ่มขึ้นเป็น 2.2% ในปี 2026

•ธนาคารกลางสหรัฐ (Fed) คาดว่าจะลดดอกเบี้ยต่อเนื่องในช่วงปี 2025 เพื่อบรรลุอัตราดอกเบี้ย “เป็นกลาง” (Neutral Rate) ตลาดคาดลดดอกเบี้ย 2 ครั้ง รวม 0.5% เป็น 4.0%

•AI ยังคงเป็นหัวใจสำคัญของการพัฒนาเทคโนโลยี

•การเพิ่มภาษีนำเข้าและการลดการส่งออกจะเพิ่มความเสี่ยงทางเศรษฐกิจโลก ผลกระทบจากนโยบายกำแพงภาษี (Tariffs) อาจเพิ่มต้นทุนสินค้าและลดความเชื่อมั่นของผู้บริโภค

•การลดการรับผู้อพยพอาจลดการเติบโตของแรงงานและผลักดันค่าจ้างสูงขึ้น

•การลดภาษีบริษัท (Corporate Tax Cut) อาจกระตุ้นการลงทุน แต่เสี่ยงเพิ่มภาระหนี้สาธารณะ

•คาดการณ์วงเงินกู้รวมระหว่างปี 2023-2035 อยู่ในช่วง 7 ล้านล้านถึง 16 ล้านล้านดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับค่าเฉลี่ยปีละ 5% ของ GDP ปัจจุบันของสหรัฐฯ

อ่านเพิ่มเติมได้ที่ https://www.blackrock.com/us/individual/insights/blackrock-investment-institute/outlook

ยุโรป

•คาดว่า GDP ของยูโรโซนจะเติบโต 0.9% ในปี 2025 โดยได้รับแรงหนุนจากตลาดแรงงานที่แข็งแกร่งและค่าจ้างที่เพิ่มขึ้น

•ความเสี่ยงจากภาษีการค้าของสหรัฐฯ และความล่าช้าของการกระตุ้นเศรษฐกิจ (Recovery and Resilience Facility วงเงิน 650 พันล้านยูโร และ Draghi Plan 750-800 พันล้านยูโร ลดต้นทุนพลังงานและนวัตกรรมดิจิทัล)

•ยังคงสนองช้าต่อการเปลี่ยนแปลงเศรษฐกิจโลก เช่น การพึ่งพาการค้าโลกที่ลดลง

•การลดอัตราดอกเบี้ยโดย ECB (ปัจจุบัน 3.15%) โดยมีแนวโน้มลดดอกเบี้ยมากกว่าสหรัฐฯ เพื่อสนับสนุนการฟื้นตัวเศรษฐกิจ

ญี่ปุ่น

•คาดการณ์การเติบโต GDP ของญี่ปุ่นในปี 2025 อยู่ที่ 1.2%

•การเติบโตของค่าจ้างในปี 2024 ซึ่งสูงสุดในรอบ 30 ปี ช่วยกระตุ้นการบริโภค

•อัตราเงินเฟ้อกลับมาอีกครั้ง ซึ่งเป็นสัญญาณบวกสำหรับประเทศที่เผชิญปัญหาเงินฝืดมายาวนาน

•อุตสาหกรรมการส่งออกที่แข็งแกร่ง (เช่น วิศวกรรมเครื่องจักร เคมีภัณฑ์ และเทคโนโลยี) สนับสนุนความต้องการจากประเทศเศรษฐกิจเกิดใหม่ในเอเชีย

ตลาดเกิดใหม่ จีน – อินเดีย

•เอเชียยังคงเป็น “เครื่องยนต์ขับเคลื่อนการเติบโตของเศรษฐกิจโลก” ในปี 2025

•จีนกำลังปรับตัวและรอดูผลกระทบจากนโยบายของสหรัฐฯ

•สัดส่วนการส่งออกของจีนไปยังสหรัฐฯ ลดลงจาก 20% ในปี 2017 เหลือเพียง 13% การส่งออกไปยังอินเดียและเอเชียตะวันออกเฉียงใต้เพิ่มขึ้น ช่วยเสริมความสัมพันธ์ทางการค้าในภูมิภาค

•คาดว่า GDP จริงของจีนในปี 2025 จะเติบโตที่ 4.2% (ลดลงเล็กน้อยจากปี 2024) มาตรการกระตุ้นเศรษฐกิจอาจเริ่มส่งผลในช่วงครึ่งหลังของปี 2025

•จีน การบริโภคในประเทศยังไม่ฟื้นตัวเต็มที่ ยังคงเผชิญความเสี่ยงจากภาคอสังหาริมทรัพย์ที่ยังชะลอตัว การบริหารหนี้สินภาคอสังหาริมทรัพย์ยังคงเป็นปัญหา

•อินเดียและไต้หวัน ได้รับประโยชน์จากความต้องการสินค้าเทคโนโลยีที่เพิ่มขึ้น

•คาดว่า GDP อินเดียในปี 2025 จะเติบโต 6.5% ซึ่งสูงสุดในกลุ่ม G20

•การส่งออกไปยังสหรัฐฯ คิดเป็นเพียง 2% ของเศรษฐกิจ ลดผลกระทบจากนโยบายกำแพงภาษีของสหรัฐฯ

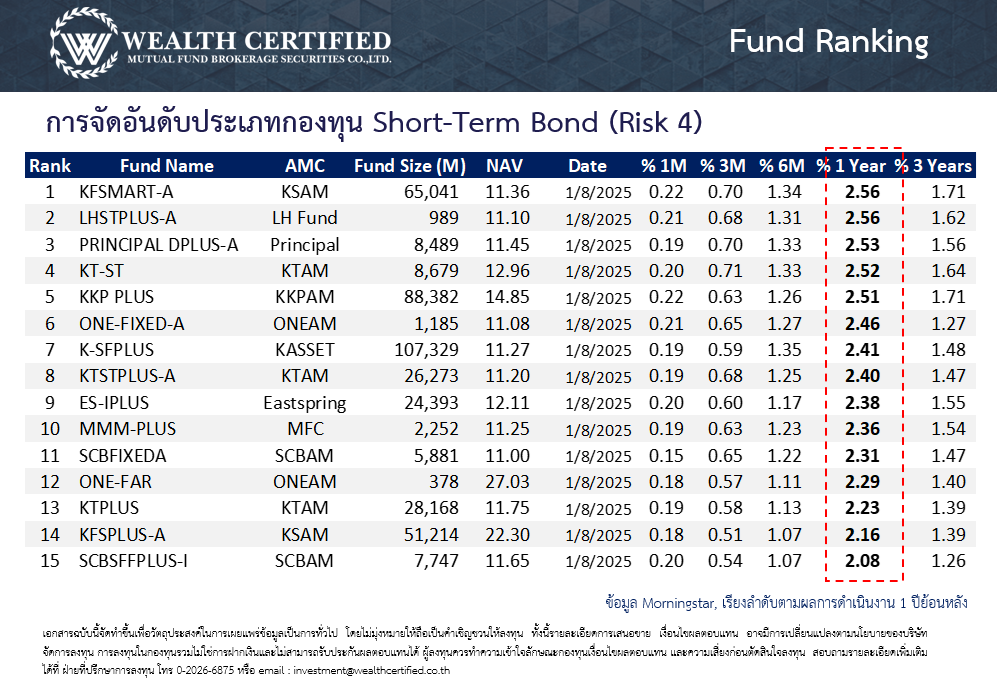

การจัดอันดับกองทุนพักเงินล่าสุด

ติดตามบทความอื่นๆได้ที่ Market Update – Wealth Certified

Disclaimer

ข้อมูลและเนื้อหาในเอกสารฉบับนี้ ถูกรวบรวมขึ้นจากแหล่งที่มาที่พิจารณาแล้วว่ามีความน่าเชื่อถือ อย่างไรก็ตามทางบริษัทนายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด ไม่อาจรับประกันความถูกต้อง ครบถ้วน และเป็นปัจจุบันของเอกสารฉบับนี้ รวมถึงความเสียหายที่อาจเกิดขึ้นจากการนำเสนอข้อมูลเหล่านี้ไปใช้ ข้อมูลและความคิดเห็นในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงหรือแก้ไขโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ผู้ลงทุนต้องเข้าใจว่า ผลตอบแทนในอดีตไม่สามารถนำเอามาใช้รับประกันผลตอบแทนในปัจจุบันและอนาคตได้ ผู้ลงทุนมีโอกาสรับผลขาดทุนจากการขาดทุนได้ จึงต้องทำความเข้าใจลักษณะผลิตภัณฑ์ เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และผลการดำเนินงานที่นำเสนอนั้น อาจไม่ได้รวมค่าใช้จ่ายต่างๆ อาทิเช่น ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆ ที่จะต้องมีการเรียกเก็บจากผู้ลงทุน เป็นต้น

เอกสารฉบับนี้ไม่ใช่เอกสารเผยแพร่ให้บุคคลทั่วไปและไม่สามารถนำไปแก้ไข ทำซ้ำ ดัดแปลงบางส่วนหรือทั้งหมด โดยปราศจากความเห็นชอบและอนุญาตจากบริษัทนายหน้าซื้อขายหน่วยลงทุน เวลธ์ เซอร์ติฟายด์ จำกัด